Навигация

Содержание и особенности санируемого или ликвидационного баланса

34826

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра бухгалтерского учета

Контрольная работа

по дисциплине «Бухгалтерская мысль и балансоведение»

«Содержание и особенности санируемого или ликвидационного баланса»

Вариант №4

Выполнила: студентка

Группы ЗБУА – 21 уск.

Иванова М.С.

Проверила: Щербакова

Наталья Владимировна

Йошкар-Ола

2009

Содержание

Введение…………………………………………………………………………...3

1. Содержание и особенности санируемого или ликвидационного баланса….4

1.1 Общая характеристика и цели ликвидационного баланса…………………4

1.2 Порядок составления ликвидационного баланса………………….............11

Заключение……………………………………………………………………….22

Список литературы……….……………………………………………………...23

Введение

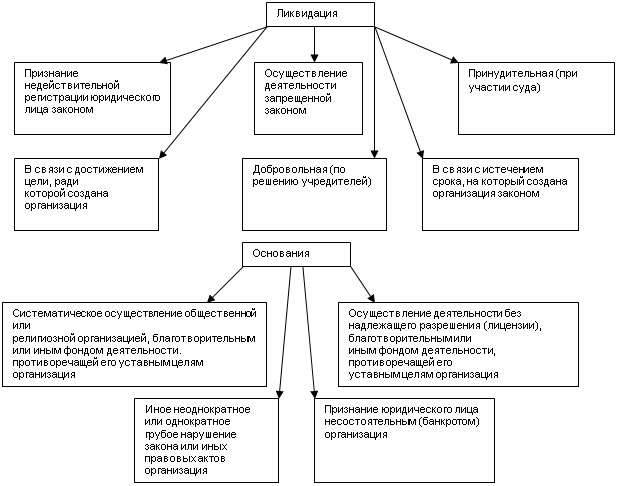

Любое предприятие может прекратить существование на любом из этапов своего жизненного цикла. Организация может быть ликвидирована:

по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

решению суда в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов.

Процесс ликвидации связан с конечным перераспределением собственности и досрочным взысканием дебиторской задолженности и погашением кредиторской задолженности. При составлении ликвидационного баланса принцип непрерывности деятельности организации не применяется. Невозможность практического применения этого допущения при ведении бухгалтерского учета и составлении отчетности ведет за собой изменение методологии учета, например, способов оценки имущества. При этом ставится задача, как можно более точно установить реальную стоимость имущества, принадлежащего ликвидируемой организации, с целью формирования информации о возможности погашения обязательств перед кредиторами и собственниками организации.

В ходе выполнения работы рассматриваются содержание и особенности составления ликвидационного баланса.

1. Содержание и особенности санируемого или ликвидационного баланса

1.1 Общая характеристика и цели ликвидационного баланса

Одной из главных задач окончательного ликвидационного баланса является определение ликвидационного сальдо после продажи активов и погашения кредиторской задолженности. Ликвидационный баланс составляется в экономической ситуации, когда предприятие прекращает деятельность без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Можно выделить ситуации, при которых ликвидационный баланс необходим:

прекращение функционирования организации как субъекта гражданских правоотношений (окончание договора простого товарищества);

ликвидация юридического лица по решению его учредителей (участников) или органа, уполномоченного на то учредительными документами, или суда по основаниям, предусмотренным в п. 2 ст. 61 ГК РФ;

добровольная или принудительная ликвидация юридического лица по причине несостоятельности (банкротство, принудительная ликвидация по решению государственных органов, иные случаи).

При ликвидации предприятия ликвидационный баланс разрабатывают неоднократно:

на начало периода ликвидации (вступительный ликвидационный баланс);

в ходе периода ликвидации предприятия (промежуточные ликвидационные балансы; их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов);

на конец периода ликвидации (заключительный ликвидационный баланс).

В соответствии с принципом действующего предприятия при его ликвидации вступают в силу особые правила оценки имущества хозяйствующего субъекта: в ликвидационном балансе они отражаются не по учетной (исторической или восстановительной) стоимости, а по цене возможной реализации каждого актива в отдельности на момент составления ликвидационного баланса.

Ключевым бухгалтерским документом предприятия-банкрота является промежуточный ликвидационный баланс, поскольку в нем отражены все активы предприятия, составляющие его конкурсную массу, а также результаты рассмотрения требований кредиторов. При этом конкурсная масса – это не только имущество, имеющееся на момент открытия конкурсного производства, но и выявленное в процессе его проведения.

Ликвидационный баланс составляется по окончании конкурсного производства. Его цель показать убытки, которые были понесены собственниками и кредиторами предприятия. Входящие остатки ликвидационного баланса должны соответствовать данным промежуточного баланса, чтобы обеспечить наглядную картину результативности конкурсного производства. Актив ликвидационного баланса не содержит каких-либо показателей, поскольку все имущество должно быть реализовано либо списано и утилизировано, а дебиторская задолженность взыскана. По статьям пассива баланса отражаются непогашенные требования кредиторов и понесенные собственником предприятия убытки.

Неотъемлемым этапом процедуры банкротства является проведение инвентаризации имущества. Проведение инвентаризации, однако, не всегда позволяет выявить реальную конкурсную массу. Дополнительными источниками получения достоверной информации о реальном имуществе предприятия-должника являются сведения из федеральной налоговой службы, регистрационной палаты, ГИБДД, УВД, территориального земельного комитета.

Ликвидация предприятия – длительный процесс, длящийся не менее года и состоящий из двух основных этапов:

1) формирование конкурсной массы (имущественного комплекса) предприятия-должника и определение всей совокупности предъявляемых к предприятию требований кредиторов;

2) погашение предъявленных претензий кредиторов за счет конкурсной массы предприятия-банкрота.

Результат каждого этапа ликвидации предприятия должен найти отражение в промежуточном и окончательном ликвидационных балансах.

Составление ликвидационного баланса представляет собой конечную цель процесса ликвидации. Современное законодательство, регулирующее процесс ликвидации предприятия, не содержит четкого определения ликвидационного баланса и не раскрывает порядок его формирования.

Ликвидационный баланс призван дать исчерпывающую характеристику имущества предприятия, а также источников его формирования (собственный капитал предприятия и обязательства) на момент его ликвидации. Таким образом, в ликвидационном балансе, содержащем объективную информацию о состоянии имущества и задолженности, находят отражение интересы кредиторов.

Между тем бухгалтерский баланс не дает исчерпывающей характеристики имущества предприятия, поскольку активы и пассивы в бухгалтерском балансе представлены в учетных ценах, далеких от реальных.

В соответствии с п.2 ст.63 ГК РФ промежуточный ликвидационный баланс составляется после окончания срока предъявления требований кредиторами и должен содержать сведения о составе имущества ликвидируемого юридического лица, перечень предъявленных требований, а также результаты их рассмотрения. Это определение не содержит четких нормативных требований к формированию актива и пассива баланса, т.е. к отражению реального имущественного комплекса и обязательств предприятия-должника, с позиций как полноты представления (инвентаризации, выявления сокрытых активов и т.д.), так и адекватной оценки.

Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» также не предусматривает процедуру составления промежуточного ликвидационного баланса предприятия.

Вместе с тем, промежуточный ликвидационный баланс предприятия позволяет отразить справедливую стоимость имущества предприятия-должника, за счет которого будут покрываться требования кредиторов, поэтому можно дать следующее определение промежуточного ликвидационного баланса.

Промежуточный ликвидационный баланс предприятия представляет собой систему показателей, характеризующих имущественное и финансовое положение предприятия. Он отражает величину реальной конкурсной массы предприятия (актив), суммы предъявленных и не предъявленных требований кредиторов, собственный капитал предприятия (пассив).

Основой для составления промежуточного ликвидационного баланса предприятия должен послужить бухгалтерский баланс на последнюю отчетную дату, предшествующую открытию конкурсного производства.

В соответствии с п. 5 ст. 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Промежуточный баланс составляется на дату открытия конкурсного производства в целях отражения имущественного положения предприятия до начала реализации его активов и производства каких-либо расходов ликвидационной комиссией. При этом промежуточный баланс должен отражать результаты рассмотрения требований кредиторов, следовательно, составление его возможно не ранее закрытия реестра требований кредиторов, т.е. не ранее истечения срока, установленного конкурсным управляющим для предъявления претензий. В течение этого периода проводятся инвентаризация и оценка имущества должника, имевшегося на момент банкротства.

В ходе инвентаризации проводится анализ сделок по отчуждению активов, и начинается работа по оспариванию сделок, противоречащих закону. Как правило, ликвидационная комиссия участвует во множестве судебных дел, связанных с возвратом активов из незаконного владения, взысканием процентов и штрафов по непогашенной своевременно дебиторской задолженности, положительный исход которых может существенно увеличить конкурсную массу и изменить перспективы погашения требований кредиторов.

В то же время кредиторы в случае несогласия с суммой долга, признанной ликвидационной комиссией, могут подать иск в арбитражный суд. В связи с чем, исходя из Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01), последствия рассмотрения этих исков в арбитраже должны найти свое отражение в промежуточном ликвидационном балансе. При этом условный актив может быть оценен по доступной информации экспертным путем или по стоимости сделки, в результате которой он был отчужден; а условное обязательство - исходя из обоснованности каждого из выдвинутых денежных или имущественных требований кредиторов и существующей практики рассмотрения аналогичных исков. Последствия по каждому конкретному иску должны быть раскрыты в пояснительной записке.

Промежуточный ликвидационный баланс, хотя и должен составляться по состоянию на дату открытия конкурсного производства, по технически это происходит на три – четыре месяца позже, т.е. когда возникает необходимость учитывать события, произошедшие после отчетной даты. К данным событиям могут относиться:

признание пеней и штрафных санкций в пользу кредиторов по неисполненным предприятием-банкротом договорам;

списание просроченных долгов;

поступление активов в результате следственных действий или судебных разбирательств.

Входящие остатки переносятся из баланса должника на последнюю отчетную дату или из последнего сданного в налоговые органы баланса. В промежуточном ликвидационном балансе не должно быть деления дебиторской задолженности и обязательств на краткосрочные и долгосрочные, поскольку с момента открытия конкурсного производства срок исполнения всех обязательств считается наступившим, и период их обращения всегда будет менее 12 месяцев (срок конкурсного производства в общем случае не может превышать одного года).

При составлении промежуточного ликвидационного баланса должны быть закрыты счета по учету добавочного капитала, резервного капитала, фондов, резервов, нераспределенной прибыли, использования прибыли, доходов и расходов будущих периодов, причину появления которых не удалось установить, а также счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Списываются неликвидные и обесценившиеся ценные бумаги, просроченная дебиторская задолженность с учетом ранее созданных резервов. Суммы этих списаний, как показывает практика, просто не окажут существенного влияния на дебетовое сальдо счета 99 «Прибыли и убытки». НДС, учтенный на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», по оприходованным, но неоплаченным ценностям не предъявляется к возмещению из бюджета в связи с тем, что оплата, поступивших ценностей не может быть произведена, так как это будет внеочередным удовлетворением требований кредиторов.

В соответствии с законом жизненно важные для региона объекты коммунальной и социальной инфраструктуры не включаются в конкурсную массу, и на них не может быть обращено взыскание в погашение кредиторской задолженности. Следовательно, данные объекты не должны включаться в промежуточный баланс независимо от момента передачи их местным органам власти.

Промежуточный ликвидационный баланс не является достаточно прозрачным для пользователей, так как содержит множество корректировок для отражения специфики структуры активов и пассивов предприятия-банкрота. В связи с этим целесообразно к пояснительной записке приложить следующие документы, позволяющие кредиторам более полно понять процедуру составления баланса и имущественное положение должника: реестр требований кредиторов; сведения о составе активов предприятия.

Необходимыми реквизитами данных документов должны являться:

реестр требований кредиторов – наименование кредитора;

заявленная сумма требования;

признанная сумма требования;

документы, подтверждающие размер задолженности;

примечание (наличие исков, перспективы их рассмотрения);

сведения о составе активов – наименование имущества (дебитора);

балансовая стоимость имущества (сумма дебиторской задолженности); стоимость, реальная к продаже или взысканию, в оценке ликвидационной комиссии.

Необходимо выяснить наличие и состояние банковских счетов предприятия и закрыть все, кроме одного, выступающего в качестве основного счета должника в ходе конкурсного производства. Документом, подтверждающим полномочия конкурсного управляющего по распоряжению счетом, является решение или определение суда о признании предприятия банкротом и о назначении конкурсного управляющего. В ходе инвентаризации выявляются ценности, учитываемые на забалансовых счетах. Это имущество передается владельцам, а забалансовые счета закрываются после расторжения соответствующих договоров.

После завершения рассмотрения требований кредиторов следует организовать учет задолженности в разрезе очередности погашения.

Подготавливая документы к составлению ликвидационного баланса, необходимо провести анализ финансового состояния предприятия на стадии его ликвидации, чтобы иметь возможность принять все меры к погашению задолженностей.

Похожие работы

... и расходов организации, баланс трудовых ресурсов; платежный баланс, межотраслевой баланс и др. В данной работе будет рассматриваться бухгалтерский баланс и его виды. Балансы могут классифицироваться по следующим признакам: времени составления; периодичности составления; форме отображаемой информации; источникам составления; объему информации; характеру деятельности; объекту отражения; ...

... возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. 3.2 Общая оценка структуры имущества предприятия и его источников по данным бухгалтерского баланса После того, как баланс составлен, можно сделать предварительную оценку эффективности деятельности компании. Бухгалтерский баланс характеризует в денежной оценке ...

... , не может рассматриваться как гарантия способности аудируемого лица продолжать свою деятельность непрерывно. ГЛАВА 2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ОРГАНИЗАЦИИ В УСЛОВИЯХ ЛИКВИДАЦИИ И РЕОРГАНИЗАЦИИ В ОАО «ПЕНЗЭНЕРГО» 2.1. Экономическая характеристика ОАО «Пензаэнерго» ОАО «Пензаэнерго» является дочерним акционерным обществом ОАО РАО «ЕЭС России», доля которого в Уставном капитале ОАО ...

... как строение такого баланса не только раскрывает более глубокое понимание сущности совершаемых хозяйственных процессов, но и отражает обобщенные их показатели. Рассмотренная классификация бухгалтерских балансов раскрывает познавательные и содержательные аспекты финансово-хозяйственной деятельности организаций с различной организационно-правовой формой собственности за разные отчетные периоды. ...

0 комментариев