Навигация

Содержание основных форм бухгалтерской отчетности

109116

знаков

0

таблиц

0

изображений

1.3 Содержание основных форм бухгалтерской отчетности

Представление финансовой отчетности в соответствии с международными стандартами регулируется МСФО 1 «Представление финансовой отчетности», в соответствии с которым в полный комплект финансовой отчетности включается:

– бухгалтерский баланс;

– отчет о прибылях и убытках;

– отчет, показывающий все изменения в капитале; изменения в капитале, отличные от операций капитального характера с владельцами; отчет о движении денежных средств; учетную политику и примечания.

Баланс как минимум должен включать линейные статьи, которые представляют: основные средства, нематериальные активы, финансовые активы, инвестиции, запасы, денежные средства и их эквиваленты, задолженность покупателей и заказчиков и другую дебиторскую задолженность, налоговые обязательства и требования, резервы, долгосрочные обязательства, долю меньшинства, выпущенный капитал и резервы.

По своему построению бухгалтерский баланс представляет собой два ряда чисел, итоги которых равны между собой. Это состояние равновесия – важнейший признак формы бухгалтерского баланса. Баланс представляется в виде двухсторонней таблицы, левая сторона которой называется активом, правая – пассивом.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму

Так, в разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

Статьи пассива баланса группируются по степени срочности погашения обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Наиболее важными задачами анализа баланса являются:

- оценка доходности капитала;

- оценка финансовой устойчивости;

- оценка ликвидности баланса и платежеспособности предприятия.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

На основе изучения баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и другие решения.

Далее рассмотрим характеристику и правила оценки статей бухгалтерского баланса. Средства организации отражаются в балансе в следующей оценке.

Строка 110 «Нематериальные активы». В составе нематериальных активов могут учитываться: произведения науки, литературы и искусства; объекты смежных прав; программы для электронных вычислительных машин и базы данных; изобретения; полезные модели; селекционные достижения; секреты производства; товарные знаки и знаки обслуживания; иные охраняемые результаты интеллектуальной собственности и средства индивидуализации, перечисленные в п. 1 ст. 1225 Гражданского кодекса РФ. С 01.01.2008 из состава НМА исключены организационные расходы организации.

Объекты НМА принимаются к учету на счет 04 «Нематериальные активы» по фактической стоимости, которая определяется в порядке, установленном п. п. 7 – 15 ПБУ 14/2007. Стоимость объектов НМА погашается посредством начисления амортизации, которая учитывается на счете 05 «Амортизация нематериальных активов. По строке 110 Бухгалтерского баланса в графах 3 и 4 указывается остаточная стоимость нематериальных активов организации на начало отчетного года и на конец отчетного периода.

Строка 120 «Основные средства». Объекты основных средств – это материально-вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией. К объектам ОС относятся здания и сооружения, машины и оборудование, вычислительная техника, транспортные средства, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

ОС принимаются на учет по счету 01 по первоначальной стоимости, которая определяется в соответствии с требованиями п. п. 8 – 13 ПБУ 6/01. Первоначальная стоимость ОС погашается путем начисления амортизации. Суммы начисленной по ОС амортизации отражаются на счете 02 «Амортизация основных средств». В течение срока полезного использования начисление амортизации по объектам ОС не приостанавливается, за исключением случаев перевода на консервацию на срок свыше трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. По строке 120 Бухгалтерского баланса указывается остаточная стоимость ОС организации на начало отчетного года и на конец отчетного периода.

Строка 130 «Незавершенное строительство». В составе незавершенного строительства на счете 08 «Вложения во внеоборотные активы», субсчет 08–3 «Строительство объектов основных средств», учитываются фактические затраты организации по строительству объектов, осуществленные до окончания работ по строительству и ввода этих объектов в эксплуатацию. По строке 130 Бухгалтерского баланса указывается величина вложений организации в незавершенное строительство. Данная величина равна сумме дебетовых сальдо по счету 08, субсчет 08–3, и счетам 07 и 15.

Строка 135 «Доходные вложения в материальные ценности». В составе доходных вложений в материальные ценности на счете 03 учитываются ОС, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода. ОС, которые учитываются на счете 03 в составе доходных вложений в материальные ценности, принимаются на учет по первоначальной стоимости, которая определяется в соответствии с п. п. 8 – 13 ПБУ 6/01. По строке 135 Бухгалтерского баланса указывается остаточная стоимость доходных вложений в материальные ценности.

Строка 140 «Долгосрочные финансовые вложения». К финансовым вложениям организации могут относиться:

– государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена;

– вклады в уставные капиталы других организаций;

– предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

– дебиторская задолженность, приобретенная на основании уступки права требования;

– вклады организации-товарища по договору простого товарищества и пр.

По долгосрочным финансовым вложениям показывается их текущая рыночная стоимость по данным аналитического учета по счету 58.

Строка 145 «Отложенные налоговые активы». Под отложенными налоговыми активами понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы». По строке 145 Бухгалтерского баланса в графах 3 и 4 указывается сумма отложенных налоговых активов по состоянию на начало и конец отчетного периода.

Строка 210 «Запасы». По данной строке Бухгалтерского баланса отражается информация о запасах организации, а именно:

– о предметах труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд;

– средствах труда, которые в соответствии с установленным порядком включаются в состав средств в обороте;

– затратах в незавершенном производстве;

– готовой продукции;

– товарах и т.п.

Вышеперечисленные материальные ценности отражаются в балансе по фактической себестоимости.

Остановимся на характеристике отдельных статей Бухгалтерского баланса.

Строка 213 «Затраты в незавершенном производстве». К незавершенному производству относится продукция, не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки. Незавершенное производство отражается по фактической производственной себестоимости или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов), издержки обращения – в сумме издержек, приходящихся на остаток нереализованных товаров в организациях торговли и общественного питания.

Строка 214 «Готовая продукция и товары для перепродажи». Готовая продукция является частью МПЗ, предназначенных для продажи. Готовая продукция – это конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством. Готовая продукция принимается к учету по фактической производственной себестоимости, которая определяется в порядке, установленном п. 7 ПБУ 5/01, абз. 5 п. 16, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов.

Строка 215 «Товары отгруженные». По данной строке показывается стоимость ценностей, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. Такая ситуация может иметь место при отгрузке этих ценностей на экспорт, по договорам комиссии и иным аналогичным посредническим договорам, по договорам с особым порядком перехода права собственности, по договорам мены. Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости) и расходов по реализации продукции.

В строке 216 расходы будущих периодов показаны в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам.

Строка 220 «Налог на добавленную стоимость по приобретенным ценностям». По данной строке отражается остаток сумм «входного» НДС, которые контрагенты предъявили организации к оплате при приобретении ею товаров, при этом организация на конец отчетного периода не приняла их к вычету и не включила в стоимость приобретенных товаров или в состав расходов. Этот остаток учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Строка 230 «Дебиторская задолженность». По данной строке показывается величина долгосрочной дебиторской задолженности, которая в соответствии с условиями договоров должна быть оплачена не ранее чем через 12 месяцев после отчетной даты. Отчетной датой является последний календарный день месяца. Информация представлена в сумме, признанной дебиторами.

Строка 250 «Краткосрочные финансовые вложения». По данной строке показывается информация о финансовых вложениях организации, срок обращения которых не превышает 12 месяцев.

Строка 260 «Денежные средства» – остатки средств по валютным счетам, другие денежные средства, ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах – в рублях, определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему на последнее число отчетного периода.

Далее рассмотрим источники средств организации, которые отражаются в пассиве Бухгалтерского баланса.

Строка 410 «Уставный капитал». По данной строке отражается величина уставного капитала организации в размере, определенном учредительными документами.

Строка 411 «Собственные акции, выкупленные у акционеров». По данной строке показывается стоимость акций, выкупленных акционерным обществом у своих акционеров, учитываемая на счете 81 «Собственные акции».

Строка 420 «Добавочный капитал». По этой строке отражается величина добавочного капитала организации, учитываемого на счете 83 «Добавочный капитал».

Строка 430 «Резервный капитал». По данной строке отражается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством – в сумме неиспользованных средств этого капитала.

Строка 470 «Нераспределенная прибыль» – как конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения.

Строка 510 «Займы и кредиты». По данной строке показывается информация о долгосрочных кредитах и займах, привлеченных организацией. Задолженность по краткосрочным займам и кредитам отражается на счете 66 «Расчеты по краткосрочным кредитам и займам».

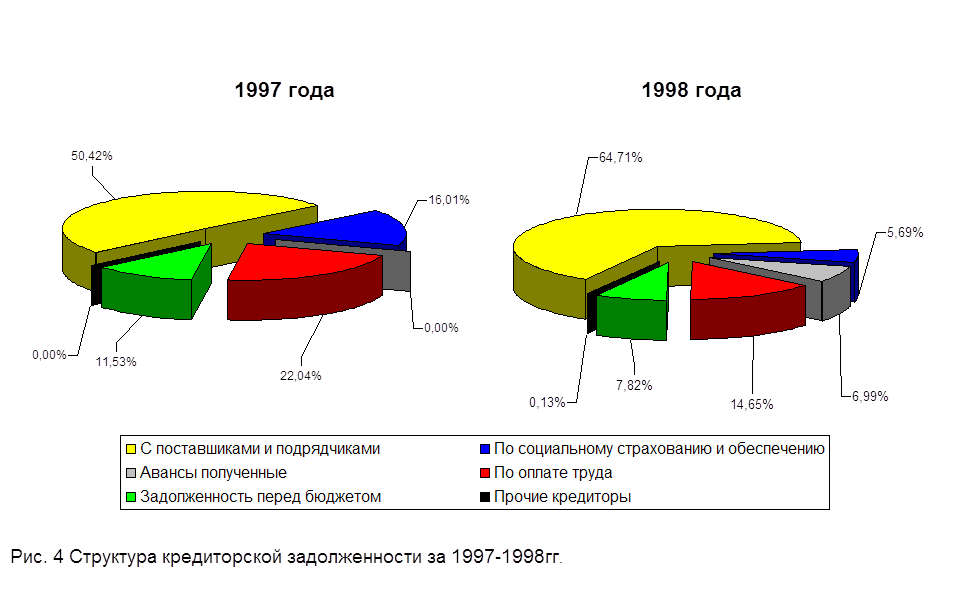

Строка 620 «Кредиторская задолженность». По данной строке показывается краткосрочная кредиторская задолженность организации, информация о которой приведена в строках 621 – 625, а именно:

– перед поставщиками и подрядчиками;

– перед покупателями и заказчиками;

– перед бюджетом и внебюджетными фондами;

– перед персоналом по оплате труда и по прочим операциям;

– перед учредителями;

– перед прочими кредиторами.

Строка 630 «Задолженность перед участниками по выплате доходов». По данной строке отражается задолженность перед учредителями по выплате доходов от участия в организации, т.е. в виде распределяемой прибыли. Эта задолженность является краткосрочной. При заполнении граф 3 и 4 строки 630 Бухгалтерского баланса используются данные о кредитовом сальдо по счету 75, субсчет 75–2, и о кредитовом остатке по счету 70, являющимся работниками организации) на начало года и конец отчетного периода соответственно

В строке 640 «Доходы будущих периодов» информация представлена в сумме, полученной в отчетном периоде, но относящиеся к следующим отчетным периодам.

Строка 650 «Резервы предстоящих расходов». По данной строке отражаются остатки резервов предстоящих расходов, т.е. резервов, созданных в целях равномерного включения предстоящих расходов в состав затрат на производство отчетного периода в сумме неиспользованных резервов в течении года и в сумме резервов, переходящих на следующий год – в балансе на конец отчетного года.

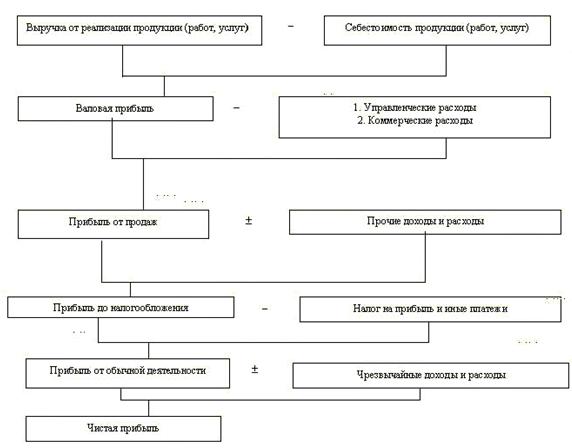

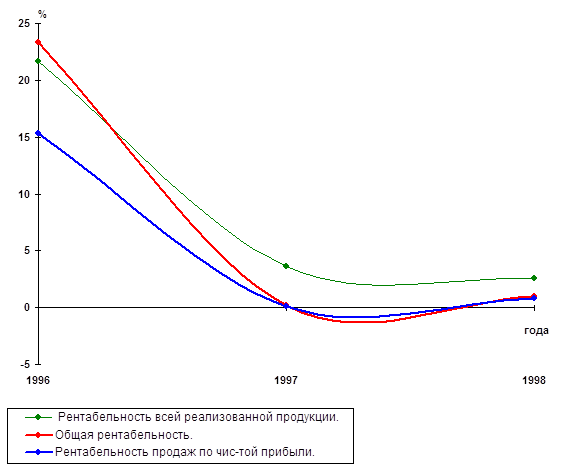

Для определения показателей рентабельности и деловой активности предприятия необходимо обратиться к дополнительным сведениям о предприятии, которые могут быть получены из Отчета о прибылях и убытках. Основное назначение формы №2 заключается в характеристике показателей финансовых результатов деятельности организации за отчетный период, таких как:

– валовая прибыль;

– прибыль от продаж;

– прибыль до налогообложения;

– чистая прибыль отчетного периода.

Отчет о прибылях и убытках состоит из двух разделов:

I. Доходы и расходы по обычным видам деятельности.

II. Прочие доходы и расходы.

В каждом разделе приводится информация по показателям за отчетный период и за аналогичный период предыдущего года.

Основная идея Отчета об изменениях капитала состоит в последовательной корректировке остатка капитала за предыдущий отчетный период путем вычитания начисленных дивидендов и результата переоценки инвестиций и прибавления результата переоценки основных средств, чистой прибыли за отчетный период и дополнительной эмиссии, что дает в итоге величину капитала компании на конец отчетного периода.

Форма №4 бухгалтерской отчетности Отчет о движении денежных средств характеризует деятельность организации в отчетном году, раскрывая движение денежных средств как в общей сумме, так и в разрезе осуществляемой организацией текущей, финансовой, инвестиционной деятельности. Показатели приводятся в рублях. В случае наличия денежных средств в иностранной валюте сначала составляется расчет в этой валюте, после данные каждого такого расчета пересчитываются по курсу центрального банка на дату составления бухгалтерской отчетности.

Для расшифровки отдельных статей баланса предназначено Приложение к бухгалтерскому балансу – форма №5 годовой бухгалтерской отчетности. Приложение раскрывает некоторые наиболее важные статьи баланса и позволяет более детально представить финансовое положение организации.

Пояснительная записка является документом годовой бухгалтерской отчетности организации. В ней содержится информация, необходимая для получения более полной и объективной картины об имущественном и финансовом положении организации. В пояснительной записке объясняются данные, которые должны быть раскрыты согласно нормативным документам по бухгалтерскому учету и которые не нашли отражения в формах годовой бухгалтерской отчетности.

Бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный год. Отчетным формам присуща как логическая, так и информационная взаимосвязь.

Итак, тщательное изучение бухгалтерской отчетности позволяет вскрыть причины негативных тенденций в работе, установить положительные факторы и наметить пути совершенствования хозяйственной и финансовой деятельности организации.

2. Применение бухгалтерской отчётности в анализе и оценке результатов работы ООО «АНТ» 2.1 Общая оценка структуры и динамики бухгалтерского баланса

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Финансово-экономическое состояние предприятия – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств и источников их формирования.

Основная цель анализа – выявление наиболее сложных проблем управления предприятием в целом и его финансовыми ресурсами в частности.

Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

1. Идентификации финансово-экономического положения.

2. Выявления изменений финансово-экономического состояния в пространственно-временном разрезе.

3. Определения основных факторов, вызвавших изменения в финансово-экономическом состоянии.

4. Выявления внутрихозяйственных резервов укрепления финансового положения.

Данный перечень можно расширить и обозначить следующие задачи анализа:

- на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

- прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Комплексный анализ финансового положения предприятия следует начать общей характеристикой состава и структуры актива и пассива баланса. Для этого необходимо рассмотреть следующие вопросы:

– основные концепции баланса;

– значение и функции баланса;

– строение бухгалтерского баланса.

В балансе предприятия заложены основополагающие основы концепции бухгалтерского учета:

1. Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении.

2. Концепция обособленного предприятия. Учет хозяйственной деятельности организации ведется непрерывно с момента ее регистрации в качестве юридического лица.

3. Концепция действующего предприятия. Допускается, что период времени, в течение которого будет существовать предприятие, неизвестен и что его ликвидация не намечается. Иными словами, хозяйствующий субъект является действующим предприятием, и в дальнейшем будет продолжать функционировать.

4. Концепция учета по стоимости. Имущество предприятия вносится в учетные регистры по оплаченной цене приобретения, т.е. по стоимости. Эта стоимость является основной для последующего учета актива.

5. Концепция двойственности учета. Все активы предприятия могут быть востребованы их владельцами или кредиторами, и общая сумма этих претензий не может превышать сумму востребованных активов. Это означает, что активы и пассивы равны.

Наряду с основополагающими концепциями должны быть соблюдены и такие: существенность, осторожность, доброкачественность учетной информации.

Цель анализа активов и пассивов – изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательной оценки качества финансового состояния, для получения которой необходим расчет специальных показателей.

Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

– Стоимость имущества предприятия, общий итог баланса;

– Иммобилизованные активы, итог раздела I баланса;

– Стоимость оборотных средств, итог разд. II баланса.

Разделы актива баланса также строятся в порядке возрастания ликвидности.

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами.

Оборотный капитал может находиться в сфере производства и в сфере обращения.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия.

Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку, установить изменения в долгосрочных активах. Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Наличие меньших по объему, но более подвижных запасов, означает, что меньшая сумма наличных финансовых ресурсов находится в запасе. Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости.

На многих предприятиях большой удельный вес в текущих активах занимает готовая продукция, особенно в последнее время в связи с конкуренцией, потерей рынков сбыта, низкой покупательной способностью хозяйствующих субъектов и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки. Увеличение остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотных средств, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время – это одна из основных причин спада производства, снижение его эффективности, низкой платежеспособности предприятий и их банкротства.

Для анализа состава, длительности и причин образования сверхнормативных остатков готовой продукции используются данные аналитического и складского учета, инвентаризации и оперативных данных отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы.

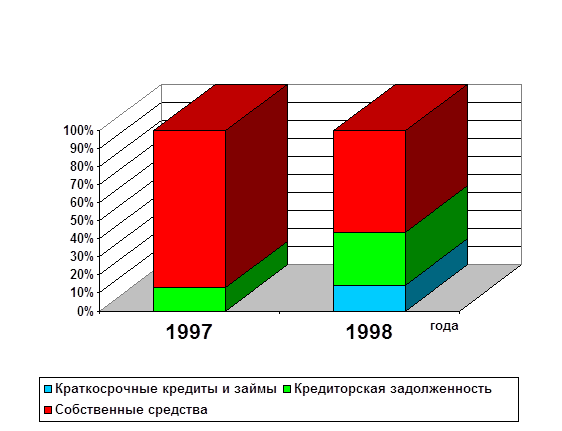

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают капитал долгосрочный и краткосрочный.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Это является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

Для аналитических исследований и качественной оценки динамики финансово-экономического состояния ООО «Ант» объединим статьи баланса в отдельные специфические группы. Цель – создание агрегированного баланса, который используется для определения важных характеристик финансового состояния предприятия и расчета ряда основных финансовых коэффициентов.

С помощью горизонтального и вертикального анализа получим наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений.

На основе данных аналитической таблицы можно сделать следующие выводы:

Похожие работы

... , и, следовательно, и одинаковые возможности формирования конкурентных преимуществ и состязательности в борьбе за потребителя. Глава 2. Анализ доходов и прибыли торгового предприятия 2.1 Организационно-экономическая характеристика деятельности торгового предприятия Общество с ограниченной ответственностью (ООО) «Продарсенал» было зарегистрировано в декабре 2002 года Регистрационной палатой ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

... : на предприятие отслеживается спад производства, по сравнению с предыдущим годом, об этом говорят все позиции баланса, но в общем финансовое положение предприятия удовлетворительно. 2. Порядок составления годовой бухгалтерской отчетности 2.1. Учетная политика Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации ...

0 комментариев