Навигация

Анализ вероятности банкротства ООО «АНТ»

109116

знаков

0

таблиц

0

изображений

2.5 Анализ вероятности банкротства ООО «АНТ»

В первую очередь определяются два коэффициента:

- Текущей ликвидности;

- Обеспеченности собственными средствами.

Первый из них отражает способность предприятия своевременно рассчитываться по своим срочным обязательствам, а второй – наличие у предприятия достаточного количества средств, необходимых для его финансовой устойчивости. Нормативное значение первого коэффициента равно двум, второго – 0,1.

Если один или оба коэффициента меньше нормативных значений рассчитывается третий – коэффициент восстановления платежеспособности за период 6 месяцев.

Кз-в = 6/) / 2

где К1ф– фактическое значение коэффициента текущей ликвидности в конце отчетного периода;

К1н – значение коэффициента текущей ликвидности в начале отчетного периода;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах.

Кз-в = *) = 1,35

При значении данного коэффициента больше 1, у предприятия имеется реальная возможность восстановить свою платежеспособность. В обратном случае такой возможности нет.

Если К1 и К2 больше нормативных значений, рассчитывается коэффициент утраты платежеспособности за период 3 месяца. При величине коэффициента больше 1, у предприятия имеется реальная возможность не утратить платежеспособность.

На основании проведенного анализа финансово-хозяйственной деятельности ООО «АНТ» в 2008 году получены следующие результаты:

- фактический коэффициент текущей ликвидности ниже нормативного. Наблюдается тенденция снижения ликвидности предприятия;

- коэффициент обеспеченности собственными средствами превышает нормативное значение, но к концу периода также наблюдается снижение показателя;

- так как значение коэффициента восстановления платежеспособности за период 6 месяцев больше 1, то у предприятия имеется реальная возможность восстановить свою платежеспособность.

Можно говорить о том, что предприятие входит в зону «неудовлетворительного» финансового состояния, но банкротом ООО «АНТ» объявлять не следует.

Заключение

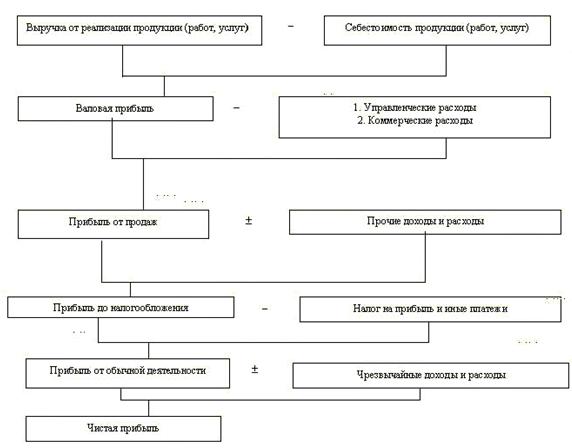

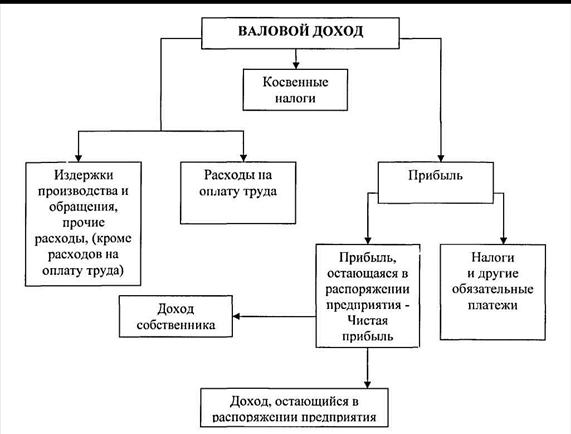

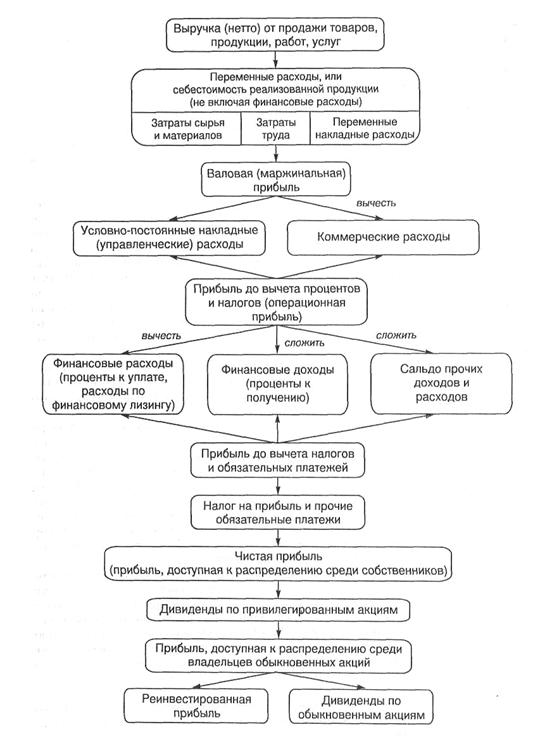

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении. Для получения обобщенных сводных показателей используются специфические способы обработки данных. Сводная бухгалтерская отчетность служит источником информации для руководства подведомственными предприятиями. Данные бухгалтерского учета широко используются для анализа и оценки хозяйственной деятельности организаций, в процессе которого выявляются неиспользованные резервы дальнейшего роста экономики.

Чтобы управлять прибыльно, необходимо проводить объективный системный анализ формирования прибыли, который позволяет выявлять резервы ее роста. Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей.

Анализ эффективности деятельности предприятия представляет интересы как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем его истории, а результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии и деловой активности предприятия.

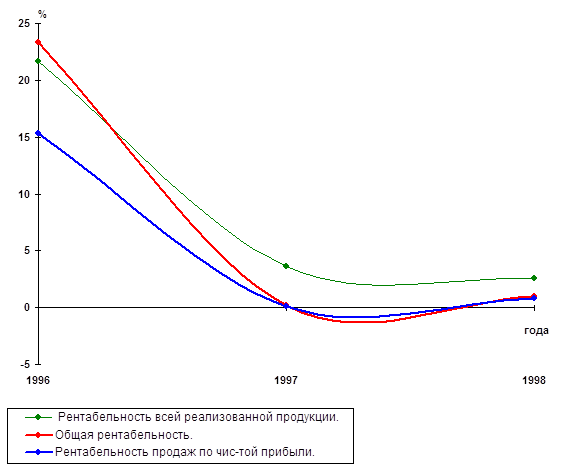

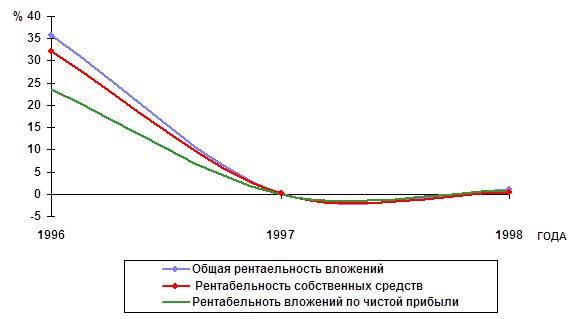

Эффективность деятельности предприятия выражается в достигнутых финансовых результатах, которые характеризуются суммой полученной прибыли и уровнем рентабельности.

Необходимым элементом анализа финансового состояния неплатежеспособных предприятий является исследование финансовых результатов деятельности и использования прибыли. Все этапы анализа производятся на основании данных бухгалтерской отчетности.

Исходя из этой позиции была выбрана тема дипломной работы и в последствии в работе были раскрыты методологические основы, а также проведен анализ и оценка деятельности ООО «АНТ» в 2008 году.

Основными выводами по результатам исследования могут быть следующие:

– финансовым результатом деятельности ООО «АНТ» в 2008 году является убыток. Объемы производства и реализации услуг не обеспечили обществу прибыльную деятельность. Значительно возросла себестоимость услуг;

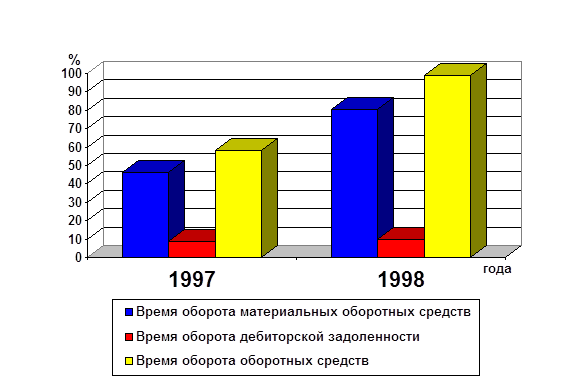

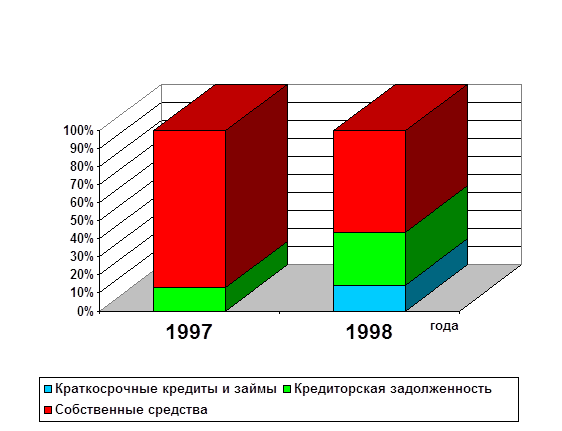

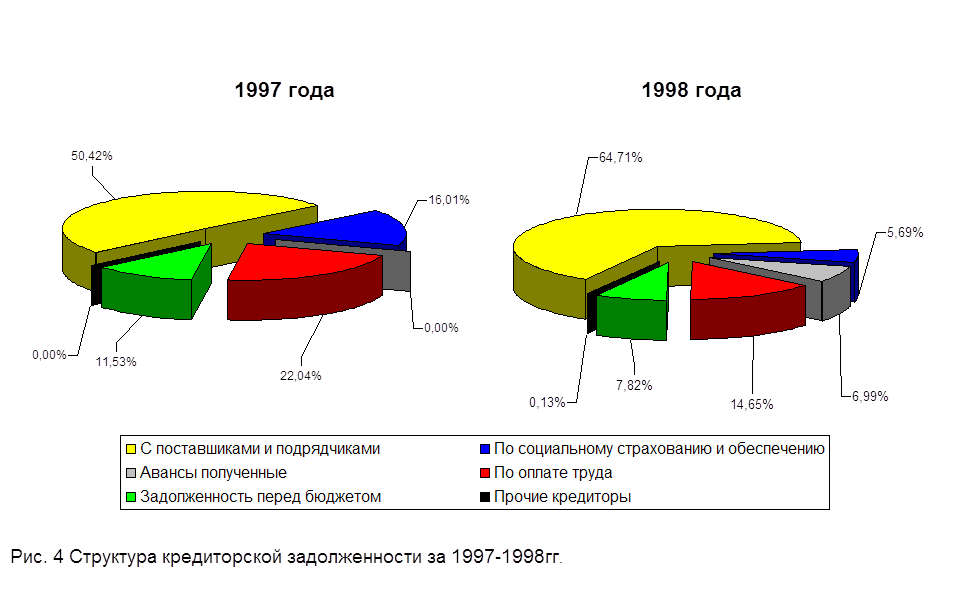

– баланс предприятия не является абсолютно ликвидным, активы представлены почти равными долями оборотного и внеоборотного капитала. Следует обратить внимание на нерациональность структуры самих оборотных активов: наибольший удельный вес в оборотных активах занимает низко ликвидная группа – «дебиторская задолженность» и «запасы и затраты». Это указывает на то, что денежные средства отвлекаются из оборота предприятия и аккумулируются в запасах на складах, а также предприятие предоставляет заказчикам бесплатный коммерческий кредит. Создание сверхнормативных запасов и рост суммы дебиторской задолженности приводит к замедлению скорости оборота средств предприятия и результатом этого является длительность операционного цикла – 82 дня;

– срок хранения запасов увеличился с 21 до 40 дней; срок погашения дебиторской задолженности покупателей увеличился с 20 до 42 дней. В течение анализируемого периода имело место активное сальдо задолженности. Следовательно, на предприятии неэффективна работа с дебиторами и предоставляется бесплатный кредит контрагентам;

– анализ финансовой деятельности предприятия за 2008 год показал, что при полученной выручке от реализации 715 845 тыс. руб. и сложившейся себестоимости реализованной продукции 707 957 тыс. руб. затраты на рубль реализованной продукции составили 0,99 рубля.

– на формирование итогового финансового результата оказали влияние внереализационные доходы и расходы. Окончательный убыток составил 158 558 тыс. руб.;

– коэффициент рентабельности активов является одним из наиболее важных индикаторов конкурентоспособности предприятия. За анализируемый период каждый рубль, вложенный в активы предприятия, принес 10 коп. убытка. Эффективность использования имущества в целом была низкой.

– значения показателей текущей и абсолютной ликвидности находятся в пределах нормативов, коэффициент быстрой ликвидности ниже норматива. Можно сделать вывод об ухудшении ликвидности предприятия.

Для улучшения финансового положения ООО «АНТ» необходимо:

– следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

– по возможности ориентироваться на увеличение количества потребителей услуг с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика;

– контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

– своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет, внебюджетные фонды. Необходимо активизировать работу по взысканию долгов.

Особое внимание должно быть уделено финансовой дисциплине, сокращению издержек производства.

Список использованных источников

1. Гражданский кодекс Российской Федерации : федеральный закон от 26.01.1996 №14-ФЗ // Электронный ресурс СПС «КонсультантПлюс». – доступ: раздел «Законодательство»

2. О бухгалтерском учете: федеральный закон от 21.11.1996 №129-ФЗ // Электронный ресурс СПС «КонсультантПлюс». – доступ: раздел «Законодательство»

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации : утверждено Приказом Минфина РФ от 29.07.1998 №34н // Электронный ресурс СПС «КонсультантПлюс». – доступ: раздел «Законодательство»

4. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 : утверждено Приказом Минфина РФ от 09.12.1998 №60н // Электронный ресурс СПС «КонсультантПлюс». – доступ: раздел «Законодательство»

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации утверждено Приказом Минфина РФ от 06.07.1999 №43н // Электронный ресурс СПС «КонсультантПлюс». – доступ: раздел «Законодательство»

6. Баранов, П.П. Процедура формирования учетной политики / П.П. Баранов, Т.А. Залышкина // Аудитор. – 2007. – №2. – С. 16–20. – – ISSN

7. Безруких, П.С. Бухгалтерский учет / П.С. Безруких: учебник для вузов /. – Москва: Бухгалтерский учет, 2005. – 540 с. – ISBN 5–85428–032–99

8. Бухгалтерский учет : учебник / Ю.А. Бабаев; под ред. Ю.А. Бабаева. – Москва: Проспект, 2006. – 387 с. – ISBN 5–98032–804–1

9. Бухгалтерский и финансовый учет : учебник для вузов / Под ред. Ю.А. Бабаева. – Москва: Вузовский учебник, 2006. – 524, с. – ISBN 5–9558–0001–8

10. Бухгалтерский учет : учебник / А.И. Гомола, В.Е. Кириллов. – 3-е изд., испр. и доп. – М.: Издательский центр «Академия», 2008. – 384 с. – ISBN 5–7695–3123–1

11. Бородина, В.В. документирование в бухгалтерском учете : учебное пособие / В.В. Бородина. – Москва: Инфра-М, 2008. – 303 с. – – ISBN 978–5–8199–0353–7

12. Вещунова, Н.Л. Бухгалтерский учет на предприятиях различных форм собственности / Н.Л. Вещунова, Л.Ф. Фомина. – Москва: Проспект, 2005. – 350 с. – ISBN 5–8369–0106–6

13. Власенко, О.В. Теория бухгалтерского учета: учебное пособие для вузов / О.В. Власенко. – Москва: Экзамен, 2006. – 285, с. – ISBN 5–472–01474–3

14. Гетьман, В.Г. Об основах бухгалтерского учета и отчетности / В.Г. Гетьман // Бухгалтерский учет. – 2006. – №2. – С. 54–56. – ISSN 0321–0154

15. Грузинов, В.П. Экономика предприятия : учебное пособие для вузов / В.П. Грузинов, В.Д. Грибов. – Москва: Финансы и статистика, 2004. – 207 с. – ISBN 5–279–01766–3

16. Дмитриева, Л.Н. Теория бухгалтерского учета : учебное пособие /Л.Н. Дмитриева. – Петрозаводск: Издательство ПетрГУ, 2005. – 143 с. – ISBN 5–8021–0404-Х

17. Документооборот как средство правового оформления хозяйственных операция / М.А. Климова. – Москва, 2008. – – 176 с. – ISBN

18. Друри, К. Управленческий и производственный учет: учебник для студентов вузов / К. Друри; пер. с англ. – 6-е изд. – Москва: ЮНИТИ, 2007. – XXII, 1401 с. – – ISBN 5–238–01060–5

19. Жарылгасова, Б.Т. Анализ бухгалтерской отчетности / Б.Т. Жарылгасова. – Москва: Экономистъ, 2004–297 с. – ISBN 5–98118–076–0

20. Каморджанова, Н.А. Бухгалтерский учет / Н.А. Каморджанова, И.В. Карташова. – Санкт-Петербург: Питер, 2004. – 288 с. – ISBN 5–318–00787–2

21. Керимов, В.Э. Бухгалтерский управленческий учет : учебник: / В.Э. Керимов. – Изд. 5-е, изм. и доп. – Москва: Дашков и К, 2007. – 458 с. – ISBN 5–91131–068–6

22. Кондраков, Н.П. Бухгалтерский учет в бюджетных организациях : учебное пособие для студентов вузов / Н.П. Кондраков, И.Н. Кондраков. – 5-е изд., перераб. и доп. – Москва: Проспект, 2006. – 334, с. – ISBN 5–482–00790–1

23. Лаптева, Д.Г. Принципы бухгалтерского учета и отражение обязательств / Д.Г. Лаптева // Бухгалтерский учет. – 2007. – №9. – С. 67–71. – ISSN 0321–0154

24. Ларионов, А.Д. Бухгалтерский учет : учебник / А.Д. Ларионов. – Москва: Финансы, 2005. – 450 с. ISBN 5–8369–0020–5

25. Лысенко, Д.В. Анализ прибыли и рентабельности / Д.В. Лысенко // Аудит и финансовый анализ. – 2007. – №3. – С. 89–183. – – ISSN

26. Макарьева, В.И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева, Л.В. Андреева. – Москва: Финансы и статистика, 2005. -261, с. – ISBN 5–279–02820–7

27. Мельник, М.В. Анализ финансово-хозяйственной деятельности предприятия: учебник для вузов / Мельник М.В., Герасимова Е.Б. – Москва: Форум: ИНФРА-М, 2007. – ISBN 5–91134–099–2. – ISBN 5–16–002850–1

28. Палий, Виталий Федорович. Финансовый учет: учебное пособие / В.Ф. Палий, В.В. Палий. – 2-е изд., перераб. и доп. – Москва: ФБК-пресс, 2005. – 664 с. – ISBN 5–88103–022–2

29. Пошерстник, Н.В. Бухгалтерский учет на современном предприятии : учебно-практическое пособие / Н.В. Пошерстник. – Москва: Проспект, 2007. – 548 с. – ISBN 5–482–01264–6. – ISBN 978–5–482–01264–2

30. Ржаницына, В.С. Проверка документооборота и бухгалтерских записей при приеме дел / В.С. Ржаницына // Бухгалтерский учет. – 2007– №4. – С. 20–26. – – ISSN 0321–0154

31. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : 2-е изд., перераб и доп. – Мн.: ИП «Экоперспектива», 2006. – 498 с. – ISBN 985–6102–14–6

32. Сергеев, И.В. Экономика предприятия: учебник для вузов. – Изд. 2-е, перераб. и доп. – Москва: Финансы и статистика, 2005. – 301 с. – ISBN 5–279–02205–5

33. Соколов, Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. – Москва: Финансы и статистика, 2000. – 495 с. – ISBN 5–279–01937–2

34. Соколов, Я.В. Управленческий учет: как его понимать // Бухгалтерский учет. – 2003. – N7. – С. 53–55. – ISSN 0321–0154

35. Соловьева, О.В. Международная практика учета и отчетности : учебник для студентов вузов / О.В. Соловьева. – Москва: Инфра-М, 2004. – 331 с. – ISBN 5–16–001948–0

36. Суворов, А.В. Российские ПБУ и МСФО: различия в принципах бухгалтерского учета / А.В. Суворов // Аудитор. – 2007. – №2. – С. 44–53. – – ISSN

37. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 208 с. – – ISBN 5–16–000251–0

38. Управленческий учет : Пособие для подготовки бухгалтеров-менеджеров, бухгалтеров-аналитиков по программе магистра делового администрирования / Под ред. В. Палия, Р. Вандер Вила. – Москва: ИHФРА-М, 2006. – 477 с. – – ISBN 5–86225–389–0

39. Финансовый учет: учебник для вузов по экономическим специальностям / В.Г. Гетьман, В.А. Терехова, Л.З. Шнейдман. – 2-е изд., перераб. и доп. – Москва: Финансы и статистика, 2004. – 781 с. – ISBN 5–279–02731–8

40. Чернышева, Ю.Г. Комплексный экономический анализ хозяйственной деятельности : учебное пособие для студентов / Ю.Г. Чернышёва, А.Л. Кочергин. – Ростов-на-Дону: Феникс, 2007. – 443, с. – – ISBN 978–5–222–11332–5

Похожие работы

... , и, следовательно, и одинаковые возможности формирования конкурентных преимуществ и состязательности в борьбе за потребителя. Глава 2. Анализ доходов и прибыли торгового предприятия 2.1 Организационно-экономическая характеристика деятельности торгового предприятия Общество с ограниченной ответственностью (ООО) «Продарсенал» было зарегистрировано в декабре 2002 года Регистрационной палатой ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

... : на предприятие отслеживается спад производства, по сравнению с предыдущим годом, об этом говорят все позиции баланса, но в общем финансовое положение предприятия удовлетворительно. 2. Порядок составления годовой бухгалтерской отчетности 2.1. Учетная политика Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации ...

0 комментариев