Навигация

Составление бухгалтерского баланса

61083

знака

1

таблица

0

изображений

Содержание

Введение

1. Роль и назначение бухгалтерских балансов

2. Классификация бухгалтерских балансов

3. Структура и строение бухгалтерских балансов

4. Аналитическое значение горизонтальных взаимосвязей статей балансов

5. Практика заполнения годового бухгалтерского баланса организации ЗАО «Вымпел»

Выводы и предложения

Список используемой литературы

Приложение

Введение

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовой состояние и финансовые результаты деятельности конкретной компании.

В бухгалтерском балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой – по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в бухгалтерском балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике.

Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учёта. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности.

Среди других слагаемых метода бухгалтерского учёта двойственное назначение характерно только для бухгалтерского баланса.

В этой двойственности не только суть закона единства противоположностей, но и основа для оценки финансового положения фирмы. С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка. Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Умение читать баланс – знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Все это доказывает актуальность выбранной темы исследования.

Целью данной курсовой работы является рассмотрение и раскрытие методики составления бухгалтерского баланса в теории и на практике.

Задачами курсовой работы являются:

- рассмотреть роль и назначение бухгалтерских балансов;

- охарактеризовать классификацию бухгалтерских балансов;

- раскрыть структуру и строение бухгалтерских балансов;

- описать практику заполнения годового бухгалтерского баланса организации ЗАО «Вымпел»;

- представить выводы и предложения по проделанной работе.

Нужно так же отметить, что в работе широко использована литература самых различных направлений. Но основными являются Положение по бухгалтерскому учету, законодательные акты, законы и постановления. Большой материал был использован из журналов: Российский налоговый курьер, МБУ и Бухгалтерский учет.

1. Роль и назначение бухгалтерских балансов

Термин «баланс» широко известен специалистам в области учета, анализа, планирования и употребляется в значении равновесия (от фр. balance - весы). В экономике применяются различные виды балансов: бухгалтерский; баланс доходов и расходов предприятия; баланс основных фондов; баланс денежных доходов и расходов населения; материальный баланс; баланс трудовых ресурсов; баланс платежный; межотраслевой баланс и др.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

Первый опыт построения балансов принадлежит бухгалтерскому учету. Балансовое обобщение информации позволяет выявить финансово-имущественное положение экономического субъекта. Это достигается за счет двойственной группировки объектов бухгалтерского наблюдения:

- по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности (экономическое содержание балансового уравнения);

- по источникам образования имущества хозяйственной единицы (юридический подход).

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени: на дату создания организации (регистрации Устава); начало и конец отчетного периода (финансового года); даты составления промежуточных финансовых отчетов (за месяц, квартал, полугодие, девять месяцев); в случаях санации, банкротства, ликвидации, реорганизации или др.

Основу информационной бухгалтерской системы любого отчетного или промежуточного периода составляет входящий бухгалтерский баланс. Последующие факты хозяйственной жизни меняют показатели бухгалтерского баланса. Бухгалтерия идентифицирует, оценивает, классифицирует и регистрирует эти хозяйственные операции согласно общепринятым принципам, отражает и накапливает их в учетных системах, сводит воедино для составления новых бухгалтерских балансов (допустим, в конце квартала или года).

Бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения:

- чем располагает предприятие (имущество, классифицированное по функциональному признаку);

- за счет каких источников появилось данное имущество (капитал собственника и привлечённый капитал).

При построении бухгалтерских балансов должны быть учтены требования следующих принципов:

1. Денежного выражения - показатели приведены в едином денежном измерителе, обобщающем объекты бухгалтерского наблюдения в однородную информационную модель.

2. Обособленного предприятия - бухгалтерский баланс относится к предприятию, а не к лицам, связанным с ним (собственникам, кредиторам, дебиторам и т.д.); в активе учитывается имущество, принадлежащее предприятию на праве собственности или находящееся под полным контролем (в американском учете - контролируемое имущество).

3. Действующего предприятия - период времени, в течение которого будет существовать предприятие, неизвестен, его ликвидация не намечается (имущество, показанное в балансе, оценивается по учетной стоимости, в случае ликвидации предприятия делается особая отметка и вступают в силу специальные правила оценки показателей баланса).

4. Учета по себестоимости - активы отражаются в балансе по суммам, оплаченным за их приобретение (первоначальная стоимость), а не по текущим рыночным ценам (в условиях гиперинфляции допускаются переоценки активов посредством государственного регулирования).

5. Двойственности - концепция двойственности очевидна из того факта, что активы на левой стороне бухгалтерского баланса равны общей сумме собственного и привлеченного (кредиторская задолженность) капитала на правой его стороне.

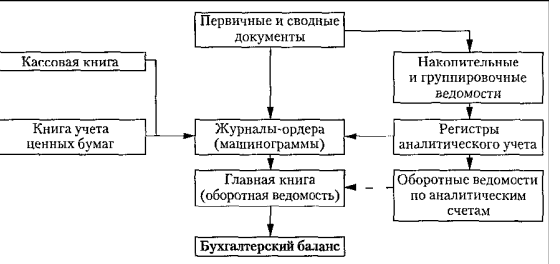

При рассмотрении бухгалтерских балансов в первую очередь следует классифицировать их на статические и динамические. Статические балансы формируются на основе моментальных показателей, рассчитанных на определенную дату. Статические балансы подробно изучаются в следующем параграфе. Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования не только по моментальным показателям, но и в движении - в виде интервальных показателей (оборотов за отчетный период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость.

Бухгалтерский баланс как элемент метода бухгалтерского учета венчает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния экономического субъекта. Информация этой модели, представленная в виде отчетных показателей балансовых строк основной формы финансовой отчетности, выступает несравнимым источником при оценке (анализе) функционирования хозяйственной единицы, ее производственно-хозяйственной и финансовой деятельности, направленной на совершенствование или развитие всей системы управления предприятием. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций и удовлетворять, таким образом, свои информационные потребности.

Похожие работы

... отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала. Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только ...

... 57410 90/3 38125 38125 91/1 2000 2000 99 156465 156465 680000 680000 1115136 1115136 1015761 1015761 6. Бухгалтерский баланс на 31.03 БУХГАЛТЕРСКИЙ БАЛАНС КОДЫ Форма №1 по ОКУД 0710001 на “___” __________ 200__ г. Дата (год, месяц, число) ...

... элементам ответа по заданию 2 в таблице. Структурные элементы ответа Баллы 2.1 Произведена правильная группировка имущества орг‑й на виды и источники их образования 10 2.2 Составлен бухгалтерский баланс на бланке ф №1 с правильным расп. иму-ва и обязательств органицации 5 2.3 Указаны первичные учетные документы яв-ся основанием для отражения операции в учете 5 2.4 Правильно ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев