Навигация

Структура и строение бухгалтерских балансов

61083

знака

1

таблица

0

изображений

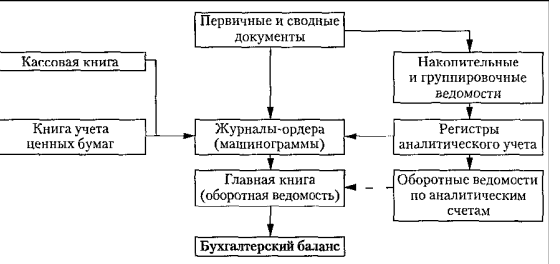

3. Структура и строение бухгалтерских балансов

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на первое число, месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению (актив баланса) и по источникам образования (пассив баланса).

По внешнему виду бухгалтерский баланс представляет собой таблицу, левой частью которой является актив, а правой – пассив. В бухгалтерском балансе всегда соблюдается равенство сумм левой и правой сторон. Основным элементом баланса является балансовая статья. Под статьей понимается показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия.По составу активы, входящие в имущество, подразделяются на внеоборотные и оборотные.

Внеоборотные (долгосрочные) активы – активы, полезные свойства которых ожидается использовать в течение нескольких лет. К ним относятся основные средства, капитальные и другие финансовые вложения, нематериальные активы.

Основные средства – это часть средств производства, целиком и полностью участвующие в хозяйственной деятельности предприятий в течение длительного времени, не меняющие своей натуральной формы и переносящие свою стоимость на продукт постепенно, по мере износа.

Практически к основным средствам относя средства со сроком полезного использования больше 12 месяцев. К основным средствам относятся здания, сооружения, передаточные устройства, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения и прочее.

Согласно Положению по бухгалтерскому учёту «Учет основных средств» (ПБУ 6/01), в составе основных средств должны учитываться находящиеся в собственности предприятия земельные участки и объекты природопользования (вода, недра и другие природные ресурсы). Эти средства обладают материальной субстанцией и относятся к осязаемым активам. Между тем в учёте отражаются и так называемые неосязаемые активы.

Нематериальные активы – вид внеоборотных активов, которые не имеют физической основы, но представляют ценность, базирующуюся на правах и привилегиях собственников (объекты интеллектуальной собственности). Стоимость нематериальных активов устанавливается индивидуально в момент их приобретения.

К нематериальным активам относятся цена фирменной марки, стоимость патентов, авторских прав, прав на «ноу-хау». «Ноу-хау» - это специальные технические и экономические знания, которые за вознаграждение могут быть предоставлены и другим предприятиям.

Правила формирования в бухгалтерском учёте информации о нематериальных активах изложены в ПБУ 14/2000 «Учет нематериальных активов». Кроме того, к нематериальным активам относятся организационные расходы (расходы, связанные с образованием предприятия) и «гуд вилл» (деловая репутация предприятия).

Капитальные вложения – затраты, связанные со строительством, приобретением основных средств, а также приобретением нематериальных активов. Эти активы учитываются как капитальные вложения до момента ввода в эксплуатацию.

Доходные вложения в материальные ценности – вложения предприятий в финансовую аренду, представляющую собой новые объекты основных средств исключительно для сдачи их в аренду заранее известному арендатору с рассрочкой в оплате по договорным промежуточным платежам. При капитальной финансовой аренде договор на неё может предусматривать передачу прав собственности на имущество арендатору по окончании договора аренды и полном завершении расчётов.

Финансовые вложения – инвестиции предприятия, связанные с приобретением акций и других ценных бумаг с вложением в уставные капиталы других предприятий, с целью получения доходов на срок более года.

Оборотные средства (активы) – вложения финансовых ресурсов в объекты, использования которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного времени (как правило, не более одного года). В работе большинства предприятий оборотные средства имеют решающее значение, именно они формируют конечные результаты их деятельности.

В составе оборотных средств можно выделить:

1. Товарно-материальные ценности (запасы), методологические основы формирования которых установлены ПБУ 5/98 «Учет материально-производственных запасов». В ПБУ выделяются:

- материально-производственные запасы – сырьё, материалы, топливо, и т.д. Они полностью потребляются в процессе оного производственного цикла, поэтому вся их стоимость сразу переносится на себестоимость изготовляемой продукции.

- готовая продукция на складе или отгруженная потребителю учитывается по фактической себестоимости, которая включает в себя затраты материальных и трудовых ресурсов, начисления к фонду оплаты труда на социальные нужды (пенсионный фонд, фонд социального страхования и др.), затраты на топливо и электроэнергию, расходы на организацию производства (общепроизводственные расходы) и управления предприятием (общехозяйственные расходы), амортизацию оборудования.

- товары – на складе, в пути, в торговом зале. Товары, приобретённые для перепродажи, закупаются с целью последующей реализации по более высоким ценам, без дополнительной обработки.

Похожие работы

... отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала. Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только ...

... 57410 90/3 38125 38125 91/1 2000 2000 99 156465 156465 680000 680000 1115136 1115136 1015761 1015761 6. Бухгалтерский баланс на 31.03 БУХГАЛТЕРСКИЙ БАЛАНС КОДЫ Форма №1 по ОКУД 0710001 на “___” __________ 200__ г. Дата (год, месяц, число) ...

... элементам ответа по заданию 2 в таблице. Структурные элементы ответа Баллы 2.1 Произведена правильная группировка имущества орг‑й на виды и источники их образования 10 2.2 Составлен бухгалтерский баланс на бланке ф №1 с правильным расп. иму-ва и обязательств органицации 5 2.3 Указаны первичные учетные документы яв-ся основанием для отражения операции в учете 5 2.4 Правильно ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев