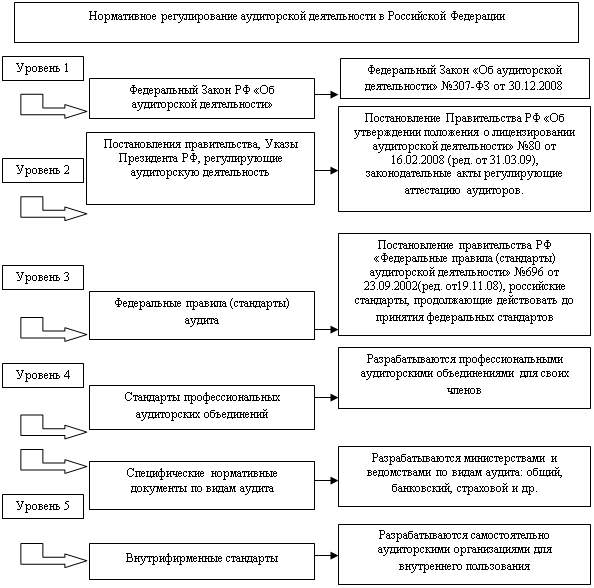

Навигация

Субъекты и объекты аудиторских услуг

31164

знака

1

таблица

0

изображений

План

1 Субъекты обязательного аудита

2 Ответственность экономического субъекта за уклонение от проведения обязательной аудиторской проверки

3 Виды сопутствующих аудиту услуг

4 Бухгалтерское сопровождение экономических субъектов

5 Консалтинговые услуги

6 Тест

Список используемой литературы

1 Субъекты обязательного аудита

Статья 7 Федерального закона от 07.08.2001 г. № 119-ФЗ «Об аудиторской деятельности» гласит:

Обязательный аудит - обязательная ежегодная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные отчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц; (в ред. Федеральных законов от 14.12.2001 № 164-ФЗ, от 30.12.2004 № 219-ФЗ)

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют подпункту 3 пункта 1 настоящей статьи. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

Обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам размещения заказа на оказание таких услуг в порядке, предусмотренном Федеральным законом от 21 июля 2005 года № 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" (в ред. Федеральных законов от 14.12.2001 № 164-ФЗ, от 02.02.2006 № 19-ФЗ)

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации (п. 3 в ред. Федерального закона от 14.12.2001 № 164-ФЗ).

Экономические субъекты, подлежащие обязательному аудиту.

В соответствии со ст. 13 Федерального закона «О бухгалтерском учете» № 129-Ф3 от 21.11.96 г. бухгалтерская отчетность коммерческих организаций состоит из:

· бухгалтерского баланса;

· отчета о прибылях и убытках;

· приложений к ним, предусмотренных нормативными актами;

· аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии c федеральными законами подлежит обязательному аудиту;

· пояснительной записки.

Организации, подлежащие обязательному аудиту в соответствии с Федеральными законами, представлены в таблице.

Организации, подлежащие обязательному аудиту:

| Название закона | Номер и дата принятия | Содержание |

| О банках и банковской деятельности | № 395-1 от 02.12.1990 (ред. от 02.02.2006) | Ст. 42. Аудиторская проверка кредитной организации (в ред. Федерального закона от 19.06.2001 № 82-ФЗ) Отчетность кредитной организации подлежит ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление таких проверок. Отчетность банковских групп и отчетность банковских холдингов подлежат ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление проверок кредитных организаций и осуществляющей аудиторскую проверку кредитных организаций не менее двух лет. Лицензии на осуществление аудиторских проверок кредитных организаций выдаются в соответствии с федеральными законами аудиторским организациям, осуществляющим аудиторскую деятельность не менее двух лет. (часть первая в ред. Федерального закона от 19.06.2001 № 82-ФЗ) Аудиторская проверка кредитной организации, банковских групп и банковских холдингов осуществляется в соответствии с законодательством Российской Федерации. (в ред. Федерального закона от 19.06.2001 № 82-ФЗ) Аудиторская организация обязана составить заключение о результатах аудиторской проверки, содержащее сведения о достоверности финансовой отчетности кредитной организации, выполнении ею обязательных нормативов, установленных Банком России, качестве управления кредитной организацией, состоянии внутреннего контроля и другие положения, определяемые федеральными законами и уставом кредитной организации. Аудиторское заключение направляется в Банк России в трехмесячный срок со дня представления в Банк России годовых отчетов кредитной организации, банковских групп и банковских холдингов. (в ред. Федерального закона от 19.06.2001 № 82-ФЗ) |

| Об организации страхового дела в Российской Федерации | № 4015-1 от 27.11.1992(ред. от 21.07.5005) | Ст. 29. Опубликование страховщиками годовых бухгалтерских отчетов (в ред. Федерального закона от 10.12.2003 № 172-ФЗ) 1. Страховщики опубликовывают годовые бухгалтерские отчеты в порядке и в сроки, которые установлены нормативными правовыми актами Российской Федерации, после аудиторского подтверждения достоверности содержащихся в этих отчетах сведений. 2. Опубликование годовых бухгалтерских отчетов должно осуществляться в средствах массовой информации, в том числе распространяющихся на территории, на которой осуществляется деятельность страховщика. Сведения об опубликовании сообщаются страховщиком в орган страхового надзора. |

| О негосударственных пенсионных фондах | № 75-ФЗ от 07.05.1998 (ред. от 09.05.2005) | Ст. 22. Аудиторская проверка Фонды обязаны ежегодно по итогам финансового года проводить независимую аудиторскую проверку. Ежегодному аудиту в соответствии с законодательством Российской Федерации об аудиторской деятельности и требованиями настоящего Федерального закона подлежат ведение бухгалтерского учета, пенсионных счетов негосударственного пенсионного обеспечения и пенсионных счетов накопительной части трудовой пенсии, ведение бухгалтерской отчетности фондов, осуществление выплат негосударственных пенсий, выкупных сумм, накопительной части трудовых пенсий, выплат правопреемникам, выплат профессиональных пенсий, а также ведение бухгалтерского учета и бухгалтерской отчетности управляющих компаний и специализированных депозитариев по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений. (часть вторая в ред. Федерального закона от 10.01.2003 № 14-ФЗ) Аудитор, осуществляющий проверку деятельности фонда, не может являться аффинированным лицом фонда, его управляющей компании (управляющих компаний) и специализированного депозитария. (часть третья введена Федеральным законом от 10.01.2003 № 14-ФЗ) Аудиторское заключение представляется фондом в уполномоченный федеральный орган не позднее 30 июня. (часть четвертая введена Федеральным законом от 10.01.2003 № 14-ФЗ) |

| О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации | № 3585-1 от 19.06.1992 (ред. от 21.03.2002) | Ст. 26. Бухгалтерский учет и финансовая отчетность потребительского общества 1. Потребительское общество обязано вести бухгалтерский учет, а также представлять финансовую отчетность в порядке, установленном законодательством Российской Федерации. Совет и правление потребительского общества несут ответственность за достоверность информации, содержащейся в годовом отчете и бухгалтерском балансе, полноту и достоверность информации, предоставляемой государственным органам, союзам потребительских обществ, пайщикам, а также за достоверность информации, предоставляемой для публикации в средствах массовой информации. (в ред. Федерального закона от 28.04.2000 № 54-ФЗ) 2. Годовой отчет о финансовой деятельности потребительского общества подлежит проверке ревизионной комиссией потребительского общества в соответствии с уставом потребительского общества и положением о ревизионной комиссии потребительского общества. Заключение ревизионной комиссии рассматривается на общем собрании потребительского общества. (п. 2 в ред. Федерального закона от 28.04.2000 № 54-ФЗ) |

| О финансово-промышленных группах | № 190-ФЗ от 30.11.1995 | Ст. 16. Годовой отчет финансово-промышленной группы 1. Не позднее 90 дней после окончания финансового года центральная компания финансово-промышленной группы представляет всем участникам финансово-промышленной группы, полномочному государственному органу отчет о деятельности финансово-промышленной группы по форме, устанавливаемой Правительством Российской Федерации, а также публикует указанный отчет. 2. Отчет составляется по результатам проверки деятельности финансово-промышленной группы независимым аудитором. 3. Аудиторская проверка проводится за счет средств центральной компании финансово-промышленной группы. |

| Об акционерных обществах | № 208-ФЗ от 26.12.1996 (ред. от 31.12.2005) | Ст. 88. Бухгалтерский учет и финансовая отчетность общества 1. Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном настоящим Федеральным законом и иными правовыми актами Российской Федерации. 2. Ответственность за организацию, состояние и достоверность бухгалтерского учета в обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности общества, представляемых акционерам, кредиторам и в средства массовой информации, несет исполнительный орган общества в соответствии с настоящим Федеральным законом, иными правовыми актами Российской Федерации, уставом общества. 3. Достоверность данных, содержащихся в годовом отчете общества, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией (ревизором) общества. (в ред. Федерального закона от 07.08.2001 № 120-ФЗ) Перед опубликованием обществом указанных в настоящем пункте документов в соответствии со статьей 92 настоящего Федерального закона общество обязано привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с обществом или его акционерами. 4. Годовой отчет общества подлежит предварительному утверждению советом директоров (наблюдательным советом) общества, а в случае отсутствия в обществе совета директоров (наблюдательного совета) общества - лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров. (п. 4 в ред. Федерального закона от 07.08.2001 № 120-ФЗ) |

Похожие работы

... фирмой) ра-боты должно соответствовать условиям договора, а при отсутствии или неполноте условий договора - условиям, обычно предъявляемым к таким работам. Каждый раз заключение договора на оказание аудиторских услуг, его исполнение и прекращение будут касаться конкретных участников обстоятельств и условий. И для того чтобы избежать возможных споров, сторонам необходимо уже при заключении ...

... и прогрессивность технологии. Следовательно, содержание, цели и задачи финансово-экономического контроля определяют его функции в управлении хозяйственной деятельностью. 2. Определение стратегии аудиторской проверки. Планирование аудита Аудиторская проверка, как правило, ограничена определенным сроком. По статистике аудит длится в среднем две недели. Если предприятие крупное, то провести ...

... условий проведения аудита» в тексте договора целесообразно раскрыть следующие основные аспекты и существенные условия: предмет договора на оказание аудиторских услуг: а) в случаях проведения аудиторской проверки - работа по подготовке аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта за определенный договором период; б) в случаях оказания сопутствующих ...

... средств. Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором. Глава III. Организационные основы аудиторской деятельности 3.1 Организация и проведение аудита Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы. Для каждого аудита необходимо ...

0 комментариев