Навигация

Ответственность экономического субъекта за уклонение от проведения обязательной аудиторской проверки

31164

знака

1

таблица

0

изображений

2 Ответственность экономического субъекта за уклонение от проведения обязательной аудиторской проверки

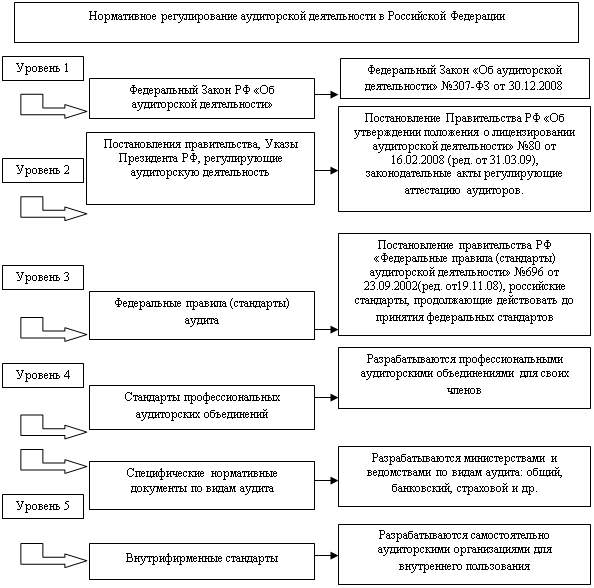

В соответствии со ст. 21 Федерального закона "Об аудиторской деятельности" № 119-ФЗ аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ и данным Федеральным законом.

Однако в настоящее время ответственность за не проведение обязательного аудита законодательно не установлена.

При этом надо обратить внимание на то, что в соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса РФ организация обязана представлять в налоговый орган по месту учета бухгалтерскую отчетность в соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ "О бухгалтерском учете". В соответствии со ст. 13 Закона № 129-ФЗ бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), должна состоять из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; пояснительной записки.

При отсутствии аудиторского заключения в составе бухгалтерской отчетности организации (индивидуальные предприниматели) могут быть привлечены к налоговой ответственности в соответствии со ст. 126 НК РФ за непредставление в установленный срок документов, предусмотренных НК РФ и иными актами законодательства о налогах и сборах. А должностные лица организаций и индивидуальные предприниматели - к административной ответственности на основании ст. 15.6 Кодекса об административных правонарушениях РФ за представление сведений, необходимых для осуществления налогового контроля, в неполном объеме.

Высказывается также мнение о том, что при уклонении от проведения обязательного аудита к должностным лицам организации могут быть применены санкции, предусмотренные ст. 15.11 КоАП РФ (Кодекс РФ об административных правонарушениях), за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности. Однако, учитывая примечание к указанной статье, применение мер ответственности, предусмотренных ст. 15.11 КоАП РФ (Кодекс РФ об административных правонарушениях), невозможно, поскольку под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается искажение сумм начисленных налогов и сборов не менее чем на 10 процентов либо искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов. При не проведении же обязательного аудита указанный состав отсутствует.

Кроме того, следует отметить, что Государственной Думой РФ принят в первом чтении законопроект о внесении дополнения в КоАП РФ (Кодекс РФ об административных правонарушениях), которым предполагается установить ответственность за уклонение организации или индивидуального предпринимателя от проведения обязательного аудита.

3 Виды сопутствующие аудиту услуг

Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудита. Сопутствующие аудиту услуги можно подразделить на два вида:

- услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки;

- услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки.

К первой группе относятся:

- постановка бухгалтерского учета;

- контроль ведения учета и составления отчетности;

- контроль начисления и уплаты налогов и иных обязательных платежей;

- анализ хозяйственной и финансовой деятельности;

- оценка экономических и инвестиционных проектов, экономической безопасности систем бухгалтерского учета и внутреннего контроля экономического субъекта;

- представление интересов экономического субъекта по доверенности перед третьими лицами;

- проведение семинаров, повышение квалификации и обучение персонала экономического субъекта;

- научная разработка, издание методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу хозяйственной деятельности, аудиту, праву и др.;

- консультационные услуги по вопросам финансового, налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджменту, маркетингу, оптимизации налогообложения, организации, реорганизации и ликвидации предприятий;

- информационное обслуживание;

- экспертное обслуживание;

- подбор и тестирование бухгалтерского персонала экономического субъекта;

- другие.

Ко второй группе относятся:

- ведение бухгалтерского учета;

- восстановление бухгалтерского учета;

- составление налоговых деклараций;

- составление бухгалтерской отчетности.

Правилом (стандартом) «Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним» предусмотрено также деление сопутствующих услуг на:

- услуги действия (услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом, ранее им не созданных);

- услуги контроля (услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом; контроль начисления и уплаты налогов и иных обязательных платежей; контроль ведения учета и составления отчетности);

- информационные услуги (услуги по подготовке устных и письменных консультаций по различным вопросам; проведение обучения, семинаров и т.д.)

Похожие работы

... фирмой) ра-боты должно соответствовать условиям договора, а при отсутствии или неполноте условий договора - условиям, обычно предъявляемым к таким работам. Каждый раз заключение договора на оказание аудиторских услуг, его исполнение и прекращение будут касаться конкретных участников обстоятельств и условий. И для того чтобы избежать возможных споров, сторонам необходимо уже при заключении ...

... и прогрессивность технологии. Следовательно, содержание, цели и задачи финансово-экономического контроля определяют его функции в управлении хозяйственной деятельностью. 2. Определение стратегии аудиторской проверки. Планирование аудита Аудиторская проверка, как правило, ограничена определенным сроком. По статистике аудит длится в среднем две недели. Если предприятие крупное, то провести ...

... условий проведения аудита» в тексте договора целесообразно раскрыть следующие основные аспекты и существенные условия: предмет договора на оказание аудиторских услуг: а) в случаях проведения аудиторской проверки - работа по подготовке аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта за определенный договором период; б) в случаях оказания сопутствующих ...

... средств. Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором. Глава III. Организационные основы аудиторской деятельности 3.1 Организация и проведение аудита Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы. Для каждого аудита необходимо ...

0 комментариев