Основні завдання і принципи обліку затрат на виробництво

Особливості формування собівартості продукції

Облік матеріальних витрат

Особливості обліку трудових витрат

Методи обліку затрат на виробництво

Прямим подетальним перерахунком на основі інвентаризації;

Аналіз матеріальних витрат

Аналіз витрат на оплату праці

Зниження собівартості продукції і підвищення ефективності виробництва

Методика контролю прямих витрат на виробництво

Навигация

Особливості формування собівартості продукції

Сучасний облік прямих витрат

135524

знака

16

таблиц

5

изображений

1.3 Особливості формування собівартості продукції

Відкрите акціонерне товариство “Ватра” - комплекс механізованих і автоматизованих виробництв, які забезпечують вагому кількість випущених світильників для промислових та побутових приміщень.

Основною продукцією ВАТ “Ватра” - є широка гама світильних приладів для освітлення промислових будівель, шахт, об’єктів, а також спортивних та культурно-масових заходів, вулиці міст, сіл, адміністративних і теплових приміщень.

На сьогоднішній день ВАТ “Ватра” виробляє більше 70 різновидів промислових, або культурно-побутових світильників, майже 100 типорозмірів пускорегулюючих апаратів.

Основні мотиви ВАТ “Ватра”- одержання прибутку. Станом на 2001 рік він складав 2670 тис. Грн. Ця мета досягається лише тоді, коли продукція, яку виробляє ВАТ “Ватра”, буде повністю задовольняти потреби юридичних і фізичних осіб за якісними характеристиками. Дане підприємство, не зважаючи на глибоку економічну кризу охопило всі сфери діяльності в Україні, зберегло обсяги виробництва в порівнянні з 1999 р. на 100,1% (таблиця 1.1.)

Щоб досягти високих доходів спеціалісти “Ватри” домоглися високого дизайну продукції, знижуючи енергозатрати, трудомісткість, значно розвинули служби маркетингу.

Таблиця 1.1.

Результати виробничої діяльності на ВАТ ”Ватра” за 1999р.

| Показники | 2001 р. | 2000 р. | В % 99 |

| 1.Обсяг виробництва а) у порівняльних цінах | 35832 | 35474 | 100,1 |

| 2. Прибуток | 2670 | 2320 | 115 |

| 3.Собівартість продукції | 33162 | 33154 | 100,0 |

Процес виробництва на ВАТ ”Ватра” включає в себе виготовлення окремих виробів, наступну їх обробку, збір у вузли, готові вироби. Складність виробничого процесу визначається кількістю виготовлених виробів, деталей, вузлів, вимагає точності їх виготовлення, розбіжностями і номенклатурою використаних матеріалів, рівнем і характером спеціалізації цехів, всього заваду.

Технологічний процес на ВАТ “Ватра” ділиться на окремі стадії: заготівельну, обробну і збиральну. На заготівельній стадії метал проходить обробку, його розрізають на заготовки і передають на теплу, холодну штампування. На цій стадії в ливарних цехах отримують різні відливки деталей. Всі відливки через склад заготовок, або з цеху виготовлення передаються на наступну обробку.

На обробній стадії заготовки підлягають механічній, термічній і гальванічній обробці, де в результаті чого отримують готові деталі. Після обробки деталі надходять на комплектуючі склади готових виробів. Звідси вони поступають на збір вузлів, деталей, всіх світильників. Після кожної стадії, крім останньої, отримують напівфабрикати (заготовки і готові деталі), які необхідні підприємству.

При цьому, поряд з обчисленням собівартості готових виробів виникає необхідність враховувати затрати і проводити калькуляцію собівартості окремих напівфабрикатів даного виробництва.

На побудову виробничого обліку і порядку нарахування фактичної собівартості готової продукції, впливає використання деталей і вузлів у виробах. В залежності від використання всі деталі і вузли, з яких збирають світильники, можуть поділятися на оригінальні, які використовуються для одного виробу і загальні, або уніфіковані, які використовуються при збиранні декількох видів продукції.

Затрати на оригінальних деталях можуть відноситися в момент їх виникнення на конкретний вид продукції. По загальних деталях і вузлах заздалегідь відомо їх подальше використання. При цьому витрати обліковуються окремо і калькулюють їх собівартість. Потім проходить списання вартості цих деталей і вузлів на ті вироби, в склад яких вони ввійшли.

ВАТ “Ватра” характеризується довгим виробничим циклом, де проміжок часу від моменту запуску матеріалів у виробництво і здавання готової продукції на склад вираховується місяцями. Для нормальної і ритмічної роботи необхідно мати постійні виробничі переділи у вигляді незакінченої обробки деталей і напівфабрикатів з різними ступенями готовності, це призводить до необхідності групувати затрати за місяць і розподіляти між готовою продукцією і залишками незавершеного виробництва.

Для ВАТ ”Ватра” характерне індивідуальне виробництво, в якому виготовляються одиночні екземпляри виробів. Для даного типу випущеної продукції при малому обсязі випуску окремих виробів, велика довгота виробничого циклу, яка призводить до росту незавершеного виробництва.

Норми витрат розробляються менш точно. Також на ВАТ ”Ватра” цехи спеціалізуються по технологічному принципу. При технологічній спеціалізації організовуються цехи: заготівельні (лиття, пресування), обробні (механічні, термічні, гальванічні, збиральні).

Для виготовлення світильників потрібні різні матеріали: метал, лаки, фарби та інші. Передача деталей та заготовок на наступну стадію обробки може проходити безпосередньо з цеху в цех, або через міжцехові склади напівфабрикатів.

Особливості технології організації виробництва на “Ватрі” визначається необхідністю групування затрат: за місцем їх виникнення –цехами, відділами, по видах продукції, замовленнях, по калькуляційних статтях витрат, економічних елементах затрат.

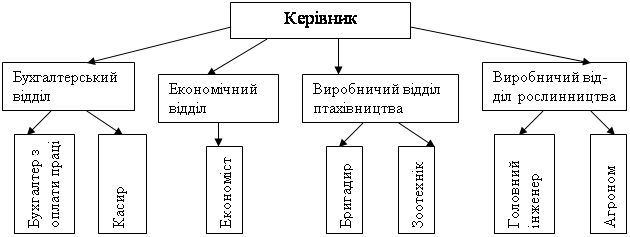

Важливого значення для організації виробництва набуває структура апарату управління підприємством.

На ВАТ “Ватра” вищим управлінським органом є загальні збори акціонерів, ревізійна комісія і правління призначається загальними зборами .

Виробнича структура ВАТ “Ватра” включає в себе виробничі підрозділи, їх спеціалізацію та розміщення залежить від розміру підприємства, складності випуску продукції. Структура і кількість апарату управління цехом також визначається масштабами та характером виробництва.

Основою формування структури “Ватри” є виробничий процес. Він являє собою сукупність основних і допоміжних операцій. Важливою структурною одиницею є виробничі заводи-підрозділи, які виконують визначну частину виробничого процесу (основного, допоміжного).

За характером своєї діяльності всі заводи ВАТ “Ватра” поділяються на основні і допоміжні.

Допоміжні заводи підготовлюють продукцію, характерну для даного підприємства.

Основні заводи випускають продукцію з використання напівфабрикатів виготовлених в допоміжних заводах. В свою чергу, основні заводи поділяються на завод “Ватра-металопласт”, завод “Ватра-світлоприлад”, завод “Ватра-посвіт”, завод “Ватра-аппарат”.

Завод “Ватра-металопласт” – здійснює відливку деталей з металу, пластмаси, механічну обробку, обробка і підготовка деталей до покриття для виробів культпобуту і світлотехніки. Деталі заводу “Металопласт” поступають на завод “Ватра-світлоприлад” і завод “Ватра-посвіт”, які виробляють вироби культпобуту і промислового призначення. Завод “Ватра-світлоприлад” включає в себе заготівельне і складальне виробництво, штампування, зварювання, механічну обробку деталей, їх покриття, складання світильників. Завод “Ватра-посвіт” включає дільницю обробки скла, покриття і складання виробів культурно-побутового призначення.

Отримані деталі від заводу “Ватра-металопласт” поступають на дільницю гальванопокриття, де їх покривають під нікель, цинк і мідь, лакують, шліфують, фарбують. Готові вироби відправляють на склад готової продукції.

Останнім самостійним підрозділом є завод “Ватра-аппарат”, який займається випуском пуско-регулюючих апаратів різної потужності. Також важливе значення займають допоміжні заводи. Серед них завод “Ватра-техмаш”; підприємство “Ватра-техсервіс” транспортний відділ, складальне господарство. Завод “Ватра-техмаш” здійснює проектування, виготовлення, оснащення інструменту, спеціального технічного обладнання.

У транспортному відділі здійснюється забезпечення транспортних перевезень вантажів всіх підрозділів акціонерного товариства.

У складальному господарстві відбувається забезпечення, зберігання і облік матеріальних ресурсів.

Важливим є підприємство “Ватра-техсервіс”, де відбувається організація і безпосереднє виконання комплексу робіт по ремонту, обслуговуванню і модернізації обладнання, тепло-електрового устаткування мереж, систем, охорона навколишнього середовища, ремонт будівель промислового і побутового призначення.

Завод “Ватра-техсервіс” включає ремонтно-механічне і ремонтно-енергетичне виробництво.

Ремонтно-механічне виробництво – обслуговування механічної частини обладнання і транспортних засобів.

В кошторис вартості витрат ремонтно-енергетичного виробництва включаються витрати власного виробництва, вартість покупної енергії. Витрати допоміжного виробництва ведуться по структурних підрозділах, по стаття калькуляції та кошторисах витрат.

На структуру підприємства, його заводи великий вплив мають різні виробничо-технічні і організаційні фактори, важливими з яких, на нашу думку, є:

1). галузева приналежність підприємства;

2). масштаб виробництва;

3). тип виробництва і рівень спеціалізації;

4). рівень механізації, автоматизації виробництва.

ВАТ ”Ватра” в процесі своєї діяльності здійснює матеріальні і грошові затрати на розширення основних фондів і оборотних засобів виробництва і реалізацію продукції.

Найбільш питому вагу на ВАТ “Ватра” займають витрати на виробництво – 33162 тис. грн.

Витрати на виробництво – це затрати уречевленої праці підприємства на виробництво і збут продукції.

Затрати на виробництво складаються із грошового вираження затрат, пов’язаних з використанням сировини, матеріалів, палива, енергії.

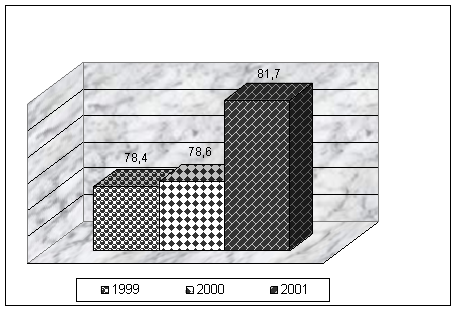

Також велику частині на підприємстві ВАТ “Ватра” займають прямі витрати – це ті, які включають в собівартість продукції прямим шляхом (Рис.1.3.).

Рис.1.3. Питома вага матеріальних витрат на ВАТ “Ватра”

Узагальнюючи це питання, можна сказати, що облік прямих витрат потрібно зробити оперативним. Це дасть можливість впливати на витрати, збільшуючи при цьому прибуток, конкурентноздатність, зменшуючи собівартість продукції.

Велике значення також має використання комп’ютерної техніки. За її допомогою можна оперативно визначати ефективність прямих витрат і впливати на результати роботи ВАТ “Ватра”. Це робить весь облік і, в тому числі, облік прямих витрат достовірним та ефективним.

Розділ 2. Бухгалтерський облік прямих витрат

Похожие работы

... і зменшити собівартість продукції за рахунок гарного врожаю сільськогосподарських культур, підвищення збереженості поголів’я, енергозбереження і дотримання режиму годівлі виробничого скота. 3.2 Вдосконалення обліку витрат продукції птахівництва Удосконаленням обліку витрат є розробка принципів управління витратами та шляхів їх зниження. Основні принципи управління витратами вироблені ...

... Використання кількох планів рахунків, розробка багаторівневої ієрархічної та багатовимірної паралельної структур субрахунків та аналітичних рахунків Основні перевага технології первинного документування в комп'ютерних облікових системах такі: а) обробка первинної інформації здійснюється за принципом об'єднання процесів складання первинного документа та введення його до бази даних; б) часто ...

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

0 комментариев