Стан організації обліку витрат виробництва картоплі

Організація первинного і зведеного обліку витрат на виробництво в господарстві

Організація аналітичного і синтетичного обліку витрат на виробництво картоплі

Калькулювання собівартості в сільському господарстві та облік витрат, що включаються до собівартості картоплі

Вдосконалення аналітичного та синтетичного обліку витрат на виробництво

Навигация

Аналіз обліку витрат виробництва

Аналіз обліку витрат виробництва

55966

знаков

12

таблиц

1

изображение

Зміст

Вступ

1. Теоретичні основи обліку витрат виробництва і виходу картоплі

2. Стан організації обліку витрат виробництва і виходу картоплі в Агрофірмі “Косівщинська”

2.1 Організаційно - економічна характеристика господарства

2.2 Організація первинного і зведеного обліку витрат на виробництво і виходу картоплі в господарстві

2.3 Організація аналітичного і синтетичного обліку витрат на виробництво і виходу картоплі

2.4 Калькулювання собівартості картоплі

3. Шляхи вдосконалення обліку витрат на виробництво і виходу картоплі в Агрофірмі “Косівщинська”

3.1 Шляхи вдосконалення первинного і зведеного обліку

3.2 Вдосконалення аналітичного та синтетичного обліку витрат на виробництво

3.3 Шляхи вдосконалення обліку бівартості картоплі в Агрофірмі “Косівщинська”

Висновки

Список використаної літератури

Додатки

Вступ

Будь яке підприємство або фірма намагається отримати якомога більший дохід від своєї діяльності, а отже прагне не тільки продати свій товар за максимально високою ціною, а скоротити свої витрати на виробництво й реалізацію продукції. Тому однією з важливих функції підприємства (фірми) є мінімізація витрат виробництва.

Облік виробничих затрат повинен бути організований так, щоб існувала можливість оперативно впливати на зниження собівартості, встановлювати фактори, які впливають на рівень собівартості і виявляти додаткові резерви її зниження.

Для кожного господарства відповідно до спеціалізації важливо встановити таку структуру засобів виробництва, яка б забезпечувала найбільший вихід валової та товарної продукції при низькій собівартості.

Визначення оптимального поєднання основних і допоміжних галузей, промислових підприємств і промислів вимагає формування відповідного виробничого потенціалу на основі досягнень науково-технічного прогресу з метою підвищення ефективності його функціонування, використовуючи ринкові механізми, що передбачає в сільському господарстві не просто використання техніки, а й створення системи машин. Остання повинна враховувати можливості й специфіку виробництва кожного виду продукції в їх поєднанні, виходячи з принципу максимального використання робочих машин, агрегатів транспортних засобів. Дуже важливо також забезпечувати максимальну кількість необхідних засобів виробництва в критичні строки з тим, щоб виконати всі роботи в оптимальний період і не допустити втрат врожаю внаслідок, наприклад, несвоєчасної оранки, боронування або затримки під час посіву чи збирання врожаю. Тому в сільському господарстві необхідна більш висока насиченість його засобами виробництва, більш висока фондо- і енергоозброєність праці.

У зв'язку з тим, що відтворення в аграрному секторі економіки обумовлене природними процесами, роботи технологічного циклу з вирощування сільськогосподарських культур і догляду за тваринами розподілені протягом усього року з інтервалами, які визначаються природою, причому природні фактори значно коригують календарні плани проведення сільськогосподарських робіт.

Метою даної роботи являється обґрунтування основних шляхів вдосконалення обліку витрат на виробництво продукції овочевих культур, зокрема картоплі, в сільськогосподарському підприємстві.

Відповідно до поставленої мети в роботі були визначені такі основні задачі:

дати загальну характеристику теоретичних основ обліку витрат на виробництво продукції овочевих культур, зокрема картоплі;

проаналізувати законодавчі акти та вимоги щодо регулювання поставленого питання;

дати оцінку організаційно - економічних умов підприємства;

розкрити основні питання обліку витрат на виробництво продукції овочевих культур ;

на основі аналізу висвітлити проблеми обчислення собівартості продукції овочевих культур на підприємстві.

Інформаційну базу роботи склали законодавчі та нормативні акти Верховної Ради і Кабінету Міністрів України, нормативні документи, які регламентують діяльність сільськогосподарських підприємств в Україні. Була зроблена оцінка та аналіз звітності підприємства, яке було обране об'єктом дослідження, з тією метою, щоб знайти нові шляхи вдосконалення обліку витрат на виробництво продукції овочевих культур.

Основними видами господарської діяльності Птахорадгоспу “Мирний” (Косівщинський) Сумського району Сумської області, яке було обрано об’єктом дослідження. являються рослинництво, тваринництво, промислове виробництво. Крім того підприємство має на балансі дитячий садок, школу та житловий фонд.

1. Теоретичні основи організації обліку сільськогосподарського виробництва продукції рослинництва та витрат на виробництво овочевих культур

Сільське господарство є галуззю матеріального виробництва, що виробляє продукцію рослинного і тваринного походження, які, в свою чергу, є продуктами харчування для населення і сировиною для промисловості.

Сільськогосподарська галузь має дві відмінні особливості в порівнянні з іншими галузями матеріального виробництва.

Процес виробництва має сезонний характер і поєднується з природним процесом росту рослин і тварин.

Переважна частина основних і оборотних активів сільськогосподарського підприємства має здатність до самовідновлення.

Майже всі відмінні особливості ведення бухгалтерського обліку на підприємствах сільськогосподарського виробництва є прямим наслідком вказаних галузевих особливостей. Для підприємств сільськогосподарського виробництва вітчизняним законодавством передбачено винятковий режим оподаткування, який дещо відрізняється від оподаткування інших підприємств.

Бухгалтерський облік в сільському господарстві ведеться за єдиними з іншими галузями народного господарства принципами з застосуванням нового Плану рахунків, затвердженого Наказом МФУ № 291 від 30.11.2009 року, де виділяються рахунки специфічні тільки для сільського господарства (с/г).

Складність ведення бухгалтерського обліку в с/г полягає в тому , що в с/г велика кількість виробництв, облік в яких повинен вестись окремо (тваринництво, рослинництво, промислові виробництва, допоміжні виробництва і т.д.)

Перед обліком процесу виробництва стоять такі завдання:

Обмін і контроль за випуском продукції по її обсягу, асортименту, якості та виконання договорів-замовлень по цих показниках;

Обмін на виробництво і контроль за дотриманням кошторисів затрат;

Калькулювання собівартості продукції і контроль за виконанням плану собівартості;

Виявлення не використаних резервів на виробництво і контроль за недопущенням втрат у виробництві [11].

Для розв’язання цих завдань необхідно, щоб введення обліку затрат забезпечувало порівняння планових і фактичних показників собівартості.

До собівартості відносять:

витрати безпосередньо зв’язані з виробництвом продукції, обумовлені технології і організації виробництва, включаючи витрати на управління;

витрати на підготовку виробництва (на освоєння нових видів продукції);

витрати на удосконалення технології та організації виробництва, які здійснюються в ході виробничого процесу;

витрати на покращання умов праці і техніки безпеки підвищення кваліфікації працівників підприємства;

витрати зв’язані зі збутом продукції [6].

Крім витрат, які включаються в собівартість продукції, підприємства несе ще витрати, які покриваються за рахунок спеціальних джерел: прибутку (штрафи, пеня, % за кредит), фонду економічного стимулювання і спецпризначення (затрати на капітальний ремонт), капіталовкладень. Всі витрати на виробництво ґрунтують по таких ознаках:

по економічній ролі в процесі виробництва;

по способу включення затрат у виробництво;

залежно від об’єму виробництва;

по однорідності складу;

по видах витрат – елементам і статтям витрат;

по місцю виникнення – виробництвам, цехам, дільницям;

по видах продукції, робіт і послуг – калькулюючим об’єктам

по етапах виробничого процесу;

по календарних періодах [10].

Групування затрат по статтях калькуляції показує призначення окремих видів затрат у собівартості продукції. Для контролю за складом затрат по місцях їх здійснення і виявлення собівартості по видах виготовленої продукції необхідно знати не тільки, що затрачено в процесі виробництва, але і на які цілі (куди, на що). Ці затрати проведені, тобто їх треба враховувати по напрямах, відношенню до технологічного процесу. Такий облік затрат дає можливість аналізувати собівартість по її складових частинах і окремих видах продукції. Перелік калькуляційних статей встановлюється галузевими інструкціями.

По календарних періодах виробничі затрати діляться на поточні, тобто постійні (щоденні) і одночасові тобто однократні або ті, що проводяться рідше ніж 1 раз в місяць. Чіткий розподіл затрат виробництва на поточні і єдиночасові має велике значення для правильного щомісячного обчислення собівартості продукції.

Під нормою витрат розуміють мінімальну кількість матеріальних, грошових і трудових витрат на виготовлення конкретного виду продукції [9].

Спочатку визначають рівень економічності підприємства. Не обґрунтоване нормативне господарство може призвести до підвищення нормативної собівартості, а отже, до нереального прогнозування. При вивченні нормативного господарства на промислових підприємствах встановлено, що планові норми вищі за передбачені в технологічній карті на 18-20%. У сільському виробництві цей процент значно вищий.

Звичайно за умов, коли формуються і приймаються в розрахунок при попередньому калькулюванні завищені норми витрат, створюється неправильне уявлення про витрати на одиницю даної продукції, а виявлені на останній стадії обліку відхилення від встановлених норм часто призводять до самозаспокоєності.

Встановлення реальних, оптимальних, але напружених норм витрат по окремих видах продукції - важлива початкова стадія калькулювання, на якій вишукують резерви, визначають економічну ефективність роботи підприємства. Тому тільки науково обґрунтовані норми можуть стати базою калькулювання як основної роботи на попередній стадії нормативного методу обліку витрат на підприємстві.

За умов правильної організації і ведення економічного процесу фактичні витрати не повинні перевищувати нормативних. Відхилення від нормативної собівартості можуть траплятись лише при зміні встановленої технології або виявленні прихованих резервів.

На наступній стадії нормативного обліку в процесі виробництва виявляють відхилення від установлених норм витрат, які виникають внаслідок невиконання передбаченої нормативною калькуляцією системи організації роботи на підприємстві.

У зв’язку з періодичним переглядом витратних норм обов’язкові перегляд і зміни нормативної калькуляції. Нормативну калькуляцію здійснюють за діючими на початок місяця нормами. У промисловості у зв’язку з цим обов’язковою при застосуванні нормативного методу є переоцінка незавершеного виробництва.

Оскільки норми витрат змінюються, як правило, з початку нового місяця, оцінені залишки незавершеного виробництва минулого місяця у витратах виробництва визначають за одними нормами, а поточні - за іншими. Це може призвести до неправильного обчислення фактичної собівартості продукції. Щоб запобігти цьому, обов’язково в умовах нормативного методу перераховують витрати, які значаться у незакінченому виробництві, за нормами, встановленими на початок даного місяця. Різниця між перерахованими і початковими витратами становить суму змінених норм, яку при обчисленні фактичної собівартості треба відносити на весь випуск продукції за звітний період.

Знаючи фактичну собівартість продукції, суму обчислених відхилень і розрахункових змін норм, легко знайти фактичну собівартість випущеної або виробленої продукції. Вона складатиметься з нормативної собівартості, відхилень від цих норм і їх змін.

При цьому треба враховувати, що обчислення фактичної собівартості таким способом і здійснення оперативного контролю за витратами виробництва при цьому методі стають можливими лише за умови роздільного відображення в первинному обліку витрат за встановленими нормами і відхилень від цих норм. Для цього витрати списують на виробництво у межах встановлених норм на підставі звичайних документів, складених у момент здійснення господарської операції на основі технологічної карти, тоді як виявлені в процесі виробництва відхилення від встановлених норм витрат складають спеціальні сигнальні документи (можливо, із смугою іншого кольору) за підписом відповідальних осіб, які дозволили ці витрати.

При калькулюванні продукції сільськогосподарського виробництва необхідно керуватися “Методичними рекомендаціями з планування . обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств”, затвердженими Наказом Міністерства аграрної політики України № 132 від 18.05.2008р.

Обчислення фактичної собівартості - заключний етап обліку процесу виробництва . В с/г під час складання заключної калькуляції із загальної суми витрат на вирощування або виготовлення певної культури мінусується вартість побічної продукції (ВПП).

Вартість побічної продукції визначається в рослинництві за нормативно-розрахунковими витратами на збирання, транспортування, пресування, скиртування, та інші види робіт, пов’язані із заготівлею побічної продукції (ПП), за собівартістю коренів кормових буряків тощо.

Слід зазначити, що загальновиробничі витрати у сільському господарстві не поділяються на постійні і змінні, вони щомісячно розподіляються за об’єктами калькулювання пропорційно сумі прямих витрат без вартості насіння, кормів, матеріалів і напівфабрикатів.

Об’єкти калькулювання продукції рослинництва представлені в таблиці 1.1.

Таблиця 1.1.

Об’єкти планування та обліку виробничих витрат і визначення собівартості основних видів продукції рослинництва

| Об’єкти обліку витрат | Об’єкти калькулювання | Одиниця калькулювання |

| Зернові та зернобобові культури | зерно, зернові відходи | 1 центнер |

| Соняшник на зерно | насіння | - // - |

| Льон-довгунець | насіння, соломка | - // - |

| Буряки цукрові, кормові | коренеплоди | - // - |

| Картопля | картопля | - // - |

| Овочі відкритого ґрунту | овочі | - // - |

| Кукурудза на силос і зелений корм | зелена маса | - // - |

| Сіяні трави | сіно, насіння, зелена маса | - // - |

| Силосування | силос | 1 тонна |

| Сінажування | сінаж | - // - |

| Посів озимих на зерно | виконані роботи | 1 гектар |

Витрати і вихід продукції рослинництва обліковують на синтетичному рахунку 23 - “Виробництво” на окремому субрахунку 1, тобто рахунок 231 – рослинництво:

по Дт - протягом року обліковуються витрати на виробництво,

по Кт - списується вихід продукції за плановою собівартістю на протязі року з доведенням в кінці року до рівня фактичної собівартості.

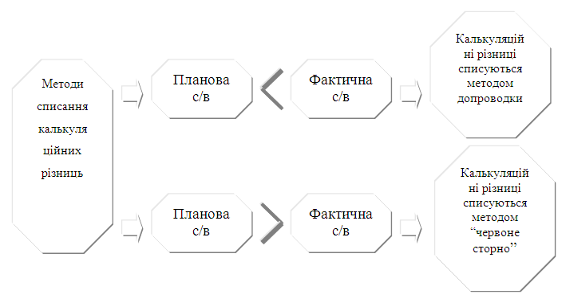

Протягом року одержана від врожаю продукція рослинництва (вироблена продукція тваринництва) обліковується за її плановою собівартістю, яка в кінці року доводиться до рівня фактичної методом визначення калькуляційних різниць, рис.1

Рис. 1 Методи списання калькуляційних різниць в с/г

Наведемо методику розрахунку собівартості картоплі.

Картопля

![]() (1)

(1)

де:

С - собівартість 1 ц картоплі,

В - витрати на вирощування і збирання,

Взк - вартість картоплі, згодованої худобі (оцінюється за с/в кормових буряків,

К - кількість повноцінної продукції.

Основні бухгалтерські проводки з обліку витрат і виходу продукції рослинництва представлено в таблиці 1.2

Таблиця 1.3.2.

Схема бухгалтерських записів на рахунку 231 – рослинництво

| Зміст господарської операції | Дт | Кт |

| Списані затрати поточного року, згідно технології, на вирощування та збирання культур: | ||

| вартість витраченого на посів насіння | 231 | 208 |

| вартість внесених мінеральних добрив, гербіцидів | 231 | 208 |

| вартість нафтопродуктів | 231 | 203 |

| сума нарахованої заробітної плати | 231,91,92,93 | 661 |

| суми обов’язкових нарахувань на заробітну плату | 231,91,92,93 | 651-653,656 |

| суми нарахованого резерву відпусток | 231,91,92,93 | 471 |

| вартість послуг власного автотранспорту | 231 | 23 |

| розподілені загальновиробничі витрати рослинництва | 231 | 91 |

| суми витрат на відрядження | 91,92,93 | 372 |

| витрати бджільництва, віднесені на рослинництво (запилення окремих культур) | 231 | 232 |

| Нараховано фіксований сільськогосподарський податок | 91 | 641 |

| Витрати на охорону праці і техніку безпеки | 91 | 685 |

| Податковий кредит з ПДВ | 641 | 685 |

| Витрати на опалення, освітлення, водопостачання | 91,92,93 | 685 |

| Податковий кредит з ПДВ | 641 | 685 |

| Знос основних засобів | 91,92,93 | 131 |

| Аудиторські, юридичні послуги, почтові, телефонні, телеграфні витрати | 92 | 685 |

| Податковий кредит з ПДВ | 641 | 685 |

| Орендна плата | 92 | 684 |

| Податковий кредит з ПДВ | 641 | 684 |

| Витрати з нарахування податків, зборів, платежів | 92 | 641,642 |

| Оприбуткована від врожаю основна продукція | 271 | 231 |

|

| 208,271 | 231 |

| Вартість зеленого корму на випасі худоби | 232 | 231 |

| Списано витрати від стихійного лиха | 991 | 231 |

| Списано на фінансові результати: | ||

| адміністративні витрати | 791 | 92 |

| витрати на збут | 791 | 93 |

| втрати від стихійного лиха | 791 | 991 |

Похожие работы

... аналізі витрат є той факт, що все більше підприємств у світі запроваджують стандарт- директ- костинг. ВИСНОВКИ І РЕКОМЕНДАЦІЇ Таким чином, розглянувши особливості обліку витрат основного виробництва можна зробити висновок, що витрати групуються за багатьма ознаками. За місцем виникнення витрати на виробництво групуються за цехами, дільницями, службами та іншими адміністративно відокремленими ...

... цього поняття представлено в Методичних рекомендаціях з планування, обліку і калькулювання собівартості продукції (робіт, послуг) в сільськогосподарському підприємстві, затверджених наказом Міністерства аграрної політики України від 18.05.2007 р. № 132. Таким чином, під методом обліку витрат на виробництво, слід розуміти сукупність засобів побудови аналітичних позицій (аналітичних рахунків) з ...

... за методом “стандарт-кост” показана на рис.2.4. Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, ...

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

0 комментариев