Навигация

0 <= ПАР <= 1.

Нулевой риск означает полную уверенность аудитора в том, что финансовая отчетность не содержит существенных ошибок. Аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считают, что величина приемлемого аудиторского риска не должна превышать 5%.

На величину приемлемого аудиторского риска могут влиять следующие основные факторы:

· уровень компетентности аудитора;

· финансовое состояние аудитора;

· степень доверия внешних пользователей к финансовой отчетности;

масштаб бизнеса клиента;

· организационно - правовая форма клиента;

· форма собственности и ее распределение в уставном капитале клиента;

· характер и сумма обязательств клиента;

· уровень внутреннего контроля клиента;

· вероятность банкротства у клиента и т.д.

Аудитор должен провести обследование клиента и оценить значение каждого из факторов, влияющих на уровень риска. На основе обследования и оценки факторов аудитор сможет субъективно установить уровень риска, утверждая, что финансовая отчетность и после окончания аудита может содержать существенные ошибки. В процессе проверки аудитор получает дополнительную информацию о клиенте и может изменять свою оценку приемлемого уровня аудиторского риска. В тех случаях, когда аудитор полагает, что вероятность банкротства клиента высока и в связи с этим возрастает предпринимательский риск аудитора, необходимо снизить уровень приемлемого аудиторского риска.

Внутрихозяйственный риск - это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам. При установлении уровня внутрихозяйственного риска не принимается во внимание внутрихозяйственный контроль, поскольку он входит в модель аудиторского риска как самостоятельный элемент, называемый риском контроля.

Величина внутрихозяйственного риска может быть выражена соотношением:

0 <= ВХР <= 1.

Если принимать во внимание зависимость между внутрихозяйственным риском и риском необнаружения, а также планируемым количеством свидетельств, то внутрихозяйственный риск обратно пропорционален риску необнаружения и прямо пропорционален количеству свидетельств. Например, если аудитор заключает, что по дебиторской задолженности внутрихозяйственный риск высок, ибо многие заказчики клиента терпят банкротство в связи с неблагоприятными экономическими условиями, то риск необнаружения должен быть низким, а планируемое количество свидетельств - большим (без учета внутрихозяйственного контроля).

В самом начале аудита можно лишь приблизительно оценить уровень внутрихозяйственного риска. Оценивая внутрихозяйственный риск, аудитор должен учесть следующие основные факторы:

· характер бизнеса клиента;

· честность администрации;

· мотивы поведения клиента;

· результаты предыдущего аудита;

· проводимый аудит - первоначальный или повторный;

· взаимоотношения с дочерними и зависимыми фирмами;

· нетрадиционные операции;

· профессионализм учетного персонала;

· сальдо счетов и величину сумм по статьям отчетности;

· количество и состав операций клиента и т.д.

На основе проведенной оценки аудитор должен определить, какой именно из этих факторов важен для конкретного участка аудита. При этом некоторые факторы (например, честность администрации) оказывают сильное влияние на отклонения от норм на каких-то специфических участках (например, необычные операции и др.). Несмотря на то что нет точных правил для определения уровня внутрихозяйственного риска, аудиторы, как правило, консервативны в оценках. Большинство аудиторов и при самых благоприятных обстоятельствах устанавливают уровень внутрихозяйственного риска значительно выше 50%, а при наличии обоснованного ожидания существенных ошибок - даже на уровне 100%.

Риск контроля представляет собой оценку аудитором эффективности системы внутрихозяйственного контроля клиента в отношении ее способности предотвращать или обнаруживать ошибки.

Аудитор стремится установить эту оценку на уровне ниже максимума (100%), рассматривая это как часть плана аудита. Допустим, аудитор заключает, что система внутрихозяйственного контроля абсолютно неэффективна для предотвращения или обнаружения ошибок. В этом случае аудитор определит риск контроля в 100%. Чем эффективнее система внутрихозяйственного контроля, тем ниже уровень риска контроля.

Величина риска контроля может быть выражена соотношением:

0 <= РК <= 1.

Как и в случае внутрихозяйственного риска, риск контроля обратно пропорционален риску необнаружения, тогда как между риском контроля и количеством подлежащих сбору свидетельств существует прямая зависимость.

Прежде чем установить уровень риска контроля ниже максимального уровня, т.е. менее 100%, аудиторы должны выполнить следующие действия:

· ознакомиться с системой внутрихозяйственного контроля клиента;

· на основе этого оценить, насколько хорошо она работает;

· протестировать на эффективность контрольные моменты, структура которых образует систему внутрихозяйственного контроля.

Первое действие относится к любому аудитору, а второе и третье - обязательны для аудитора в тех случаях, когда он устанавливает риск контроля ниже максимального уровня.

Однако, если аудитор решает не оценивать риск контроля ниже максимального уровня, то он должен установить риск контроля на уровне 100% независимо от фактической эффективности системы контроля, определяющей уровень риска. При этом аудитор, используя модель аудиторского риска, должен учитывать достаточно низкий уровень риска необнаружения (подразумевая высокий уровень внутрихозяйственного риска).

Риск необнаружения - это риск, который аудитор готов взять на себя в той степени, в какой он рискует не обнаружить существенных ошибок в финансовой отчетности при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить. Риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска.

Величина риска необнаружения может быть выражена соотношением:

Похожие работы

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

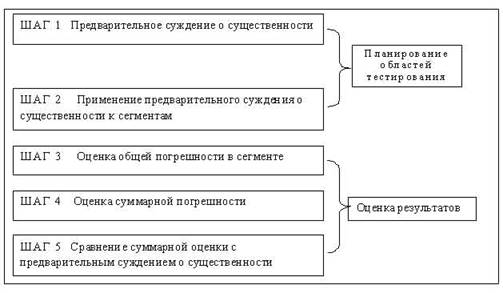

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

... существенность, позволяющих получить требуемый уровень уверенности по отношению к различной информации, содержащейся в финансовых документах. 5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров, ...

... от 30.12.2001 № 196-ФЗ); 3. Федеральные правила (стандарты) аудиторской деятельности, утв. Постановлением Правительства РФ от 23.09.2002 №696; 4. Федеральное Правило (стандарт) № 4 "Существенность в аудите"; 5. Методы оценки аудиторских рисков. Бычкова С.М. д. э. н., С. Петербург // Журнал "Аудитор" № 3 2004 г.; 6. Определение уровня существенности при планировании аудиторской проверки ...

0 комментариев