Навигация

Задачи и требования, предъявляемые к финансовому учету

42309

знаков

1

таблица

4

изображения

1.2 Задачи и требования, предъявляемые к финансовому учету

Развитие рыночных отношений потребовало дальнейшего совершенствования бухгалтерского учета финансово-хозяйственной деятельности организаций, процесса формирования финансовых результатов и их отражения в бухгалтерской отчетности, а также использование Международных стандартов бухгалтерского учета предполагают усиление роли и значения бухгалтерского учета.

В соответствии с Федеральным законом «О бухгалтерском учете» сформулированы следующие задачи:

- Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности, руководителям, учредителям, участникам и собственникам имущества организации, а также Внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

- Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества, обязательств, а также использованием материальных, денежных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

- Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения их устойчивости [9].

Для обеспечения четкого управления работой организации, предупреждения возможных диспропорций в выполнении производственной программы, для анализа и контроля за состоянием хозяйственных средств и их источников, за результатами финансовой деятельности бухгалтерский учет должен выполнять следующие требования:

1. Учет имущества, обязательств и хозяйственных операций организации ведется в валюте РФ — в рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящихся у данной организации.

3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ.

4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

6. В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

7. Документальное отражение имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Глава 2. Нормативные документы и принципы ведения финансового учета

2.1 Нормативные документы, регламентирующие финансовый учет

Переход от централизованно-управляемой экономики к построению рыночной экономики поставил вопрос об изменении российской системы бухгалтерского учета с переходом на международную практику учета — стандартами финансовой отчетности.

Бухгалтерский учет в Российской Федерации регламентируется следующими нормативными документами:

1. Гражданский кодекс РФ. Ч. I. — М., 1994;

2. Федеральный закон «О бухгалтерском учете», принят Государственной Думой РФ 23.02.96, № 129-ФЗ;

3. Налоговый кодекс РФ. Ч. I. - М., 1999;

4. Налоговый кодекс РФ. Ч. II. - М., 05.08.2000, № 117-ФЗ;

5. Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. Постановление Правительства РФ от 06.03.98 № 283.

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Приказ Минфина РФ от 29.07.98 № 344;

7. Положение по бухгалтерскому учету — стандарты: ПБУ 1/98 — 15/01. Расшифровка положений (стандартов) по бухгалтерскому учету приведена в прил. 2.

8. Федеральный закон «Об аудиторской деятельности», принят Государственной. Думой 13.07.01.

9. Федеральный закон «О внесении изменений и дополнений в часть вторую налогового кодекса Российской Федерации и некоторые другие акты законодательства РФ о налогах и сборах». Принят Государственной Думой 20.12.01.

Часть вторая НК РФ дополнена разделом VIII. 1 «Специальные налоговые режимы», гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)».

10. Федеральный закон «Об обязательном пенсионном страховании в РФ» от 15.12.01 № 167-ФЗ.

11. Федеральный закон «О внесении изменений и дополнений в НК РФ и в некоторые законодательные акты РФ о налогах и сборах» от 31.12.01 № 198-ФЗ.

12. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве. М.: Минсельхозпрод России, приказ от 04.07.96 № П-4-24/2068.

13. Постановление Правительства РФ от 01.01.02 № 1 «О классификации основных средств, включаемых в амортизационные группы».

14. О формах бухгалтерской отчетности. Приказ Минфина РФ от 13.01.2000 №4н;

15. Указания об объеме форм бухгалтерской отчетности. Приказ Минфина РФ от 13.01.2000 № 4н;

16. Указания о порядке составления и представления бухгалтерской отчетности. Приказ Минфина РФ от 13.01.2000 № 4н;

17. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Приказ Минфина РФ от 28.06.2000 № 60н;

18. Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию. Приказ Минфина РФ от 21.03.2000 № 29н;

19. Методические указания по бухгалтерскому учету основных средств. Приказ Минфина РФ от 20.07.98 № ЗЗн;

20. План счетов бухгалтерского учета. Приказ Минфина РФ от 31.10.2000 №94н;

21. Методические рекомендации по применению плана отчетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций. М., 2001 (Министерство сельского хозяйства РФ. Управление бухгалтерского учета и отчетности).

22. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13.06.95 № 49 [15].

Из перечисленных нормативных документов следует отметить Федеральный закон РФ «О бухгалтерском учете». Федеральный закон занял важное место в системе экономических законов. В нем закреплен ряд важных принципов и положений бухгалтерского учета, которые получили законодательное оформление. Вступивший в действие Закон «О бухгалтерском учете» означает рождение в нашей стране бухгалтерского права, так как повысился юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций. Закон регулирует основные положения: объекты, задачи, понятия в учете, его сферу действия, организацию учета, предъявляемые требования к ведению бухгалтерского учета, содержание первичной документации, регистров бухгалтерского учета, оценку имущества, обязательств, учетную политику, права и обязанности главного бухгалтера, положение об ответственности за организацию бухгалтерского учета и за нарушения законодательства РФ в бухгалтерском учете, которую несут руководители организации. В Законе приводится состав бухгалтерской отчетности, сроки ее представления, а также проведение инвентаризации и порядок хранения документов бухгалтерского учета.

Необходимо обратить внимание на ч. II, гл. 25 (4) Налогового кодекса Российской Федерации, которая посвящена «Налогу на прибыль организации» (закон № 110-ФЗ), вступившему в действие с 1 января 2002 года. Закон рассматривает положения об объектах налогообложения, налогоплательщиках, порядок определения доходов (ст. 248), расходов, связанных с производством и реализацией (ст. 253), которые подразделяются на:

1. Материальные расходы (ст. 254).

2. Расходы на оплату труда (ст. 255).

3. Суммы начисленной амортизации (ст. 256—259).

4. Прочие расходы (ст. 260—264).

Установлены обязанности организаций вести налоговый учет. Согласно ст. 313 НК РФ — это система обобщения информации для определения налоговой базы по налогу на прибыль на основе первичных документов, сгруппированных в соответствии с порядком, установленным НК РФ.

Под налоговым учетом понимается порядок корректировки показателей бухгалтерского учета и отчетности для приведения их в соответствие с требованиями налогового законодательства. Подтверждением данных налогового учета являются: 1. Первичные учетные документы (включая справку бухгалтера). 2. Аналитические регистры налогового учета. 3. Расчет налоговой базы.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике и утверждается приказом руководителя организации.

В учетную практику внесены изменения методологии учета многих объектов. В соответствии со стандартом (ПБУ 5) учет МБИ аннулирован, так как предметы с использованием до 12 месяцев относятся к группе «Материалов» (счет № 10), а предметы, находящиеся в эксплуатации свыше 12 месяцев, учитываются в составе основных средств, независимо от их стоимости. Также внесены изменения в состав нематериальных активов, уставного, резервного капиталов, продажи продукции, товаров, прибылей и убытков и других объектов.

Существенно изменены бухгалтерская отчетность, ее состав, содержание, формы отчетности в значительной мере соответствуют международной практике: она стала публичной, т. е. доступной для любых сторонних пользователей.

Довольно значительные изменения в бухгалтерском учете произошли в связи с принятием Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (Постановление Правительства РФ от 06.03.98 № 283) и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденными приказом Минфина РФ от 29.07.98 № 34н.

Вышеперечисленные нормативные документы обусловили цели и задачи пересмотра Плана счетов бухгалтерского учета. Нынешний пересмотр Плана счетов особенно актуален в связи с активной и целенаправленной работой по сближению отечественной учетной практики с международной признанной практикой [10, С.27].

Изменения, предусмотренные указанными документами, призваны отражать реальные процессы и способствовать соответствию Международным стандартам финансовой отчетности.

2.2 Принципы ведения финансового учета

Основные принципы ведения и организации финансового бухгалтерского учета в организациях установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [6], Положением по бухгалтерскому учету «Учетная политика» [5] и Планом счетов бухгалтерского учета и некоторыми другими нормативными документами.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности содержатся следующие основные принципы организации финансового бухгалтерского учета:

1. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

2. Руководитель организации в зависимости от объема работы может учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту.

3. Основанием для записи в учетных регистрах являются первичные учетные документы. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, содержащими обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации; содержание хозяйственной операции; измерители (в натуральном и денежном выражении); наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

В составе форм первичного учета выделяются документы по учету основных средств, учету труда и его оплате, по материальному учету, учету денежных средств и расчетных операций. Также имеются различные специализированные формы документов для отражения результатов инвентаризации, оформления пенсий, пособий и т. п.

Наличие единой первичной документации в организациях имеет важное организующее значение, дает возможность устранить разнобой в исходном звене организации бухгалтерского учета, а также наличие единой унифицированной документации важно для внедрения компьютеризации учета.

Таким образом, система документирования хозяйственных операций является важной составной частью организации финансового бухгалтерского учета.

4. Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

5. Для систематизации и накопления информации из первичных документов данные переносятся в регистры бухгалтерского учета. Формы регистров разрабатываются Минфином РФ. Хозяйственные операции в регистрах бухгалтерского учета должны отражаться в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

6. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. Порядок, сроки проведения инвентаризации определяются руководителем организации.

7. Одним из принципов организации финансового бухгалтерского учета является распределение обязанностей в бухгалтерии.

При распределении служебных обязанностей наиболее ответственные и сложные работы поручаются квалифицированным работникам. Распределение обязанностей строится так, чтобы была обеспечена взаимозаменяемость работников.

Перечень служебных обязанностей разрабатывается главным бухгалтером и утверждается руководителем организации.

Распределение обязанностей зависит от организационной структуры учетного процесса.

8. Организационная структура учетного процесса в организациях может строиться на принципах полной централизации, децентрализации, частичной децентрализации.

Полная централизация учетного процесса заключается в том, что весь учетный процесс сосредоточен в центральной бухгалтерии. В связи с внедрением компьютеризации учета такая организация учетного процесса становится все более распространенной.

Децентрализация учетного процесса состоит в том, что в каждом подразделении организации ведется полный цикл учетных работ от заполнения первичных документов до составления баланса. В центральной бухгалтерии осуществляется сводный учет в целом по организации.

Более распространенной является частичная децентрализация. В этом случае в подразделениях ведутся документальное оформление хозяйственных операций, группировка и сводка документов до составления производственных отчетов. Важным становится рациональная увязка учетного процесса в центральной бухгалтерии и в подразделениях организации.

9. Важным элементом в организации бухгалтерского учета является хранение бухгалтерских документов и учетных регистров. Для правильной организации хранения документов составляется номенклатура дел, в которой указываются название документа, индекс, количество и срок хранения.

Все бухгалтерские документы и бухгалтерская отчетность хранятся в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет [12, С.13].

В Положении [7] формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации. Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Допущение имущественной обособленности означает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника. В период становления рыночной экономики это допущение представляется важным, так как имущество многих организаций находится в личном пользовании учредителей, участников или работников.

Допущение непрерывности деятельности организации означает, что она будет продолжать свою деятельность в будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности. Если у организации имеются указанные намерения, она обязана объявить об этом в учетной политике и в пояснительной записке к годовому отчету за истекший финансовый год.

Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно из года в год.

Допущение временной определенности фактов хозяйственной деятельности означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Бухгалтерская учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждаются:

• рабочий план счетов бухгалтерского учета;

• формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности;

• порядок проведения инвентаризации активов и обязательств организации;

• методы оценки активов и обязательств;

• правила документооборота и технологии обработки учетной информации;

• порядок контроля за хозяйственными операциями.

Бухгалтерская учетная политика организации должна обеспечить:

1) полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

2) своевременное отражение факторов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

3) большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

4) отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

5) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

6) рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Таким образом, при организации финансового бухгалтерского учета основными принципами (требованиями) являются: полнота, своевременность, осмотрительность, непротиворечивость, рациональность и приоритет содержания перед формой [8, с.7].

В соответствии с международным учетным стандартом основополагающими финансовыми бухгалтерскими принципами являются: продолжение деятельности, преемственность (постоянство) учетной политики (накопления, прироста), методы оценки активов и обязательств, принцип двойной записи хозяйственных операций.

В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ от 31.10.2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах.

Выводы и предложения

Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей.

Финансовый учет регистрирует в основном уже свершившиеся факты (информацию о прошлом). Его объектом является финансово-хозяйственная деятельность организации: ее имущество, обязательства, хозяйственные операции, финансовые результаты. Ведение финансового учета обязательно, оно строго регламентируется нормативными документами — законодательством РФ, стандартами (положениями), методическими указаниями и др. Ответственность за это несет руководитель организации. В Законе РФ «О бухгалтерском учете» указано, что лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения учета в порядке, установленном законодательством РФ, искажения отчетности, несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности.

Данные финансового учета в установленном порядке сводятся в финансовой отчетности, которая представляется внешним пользователям (собственникам организации, налоговым органам, органам статистики и т. д.); в значительной степени они не представляют коммерческой тайны, поскольку характеризуют лишь обобщенные показатели деятельности организации.

В финансовом учете затраты группируются по экономическим элементам (однородным группам). Независимо от формы собственности организации положением о расходах организации установлен единый перечень экономических элементов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Основные элементы метода финансового учета — документация, денежная оценка, счета, двойная запись, инвентаризация и баланс, то есть равенство активов источникам их образования (активы = капитал + обязательства).

Финансовый учет основан на общепринятых принципах, которые регулируют запись и передачу финансовой информации. На их основе в каждой организации разрабатываются стратегические положения и определяются (выбираются) конкретные правила ведения бухгалтерского учета имущества, обязательств и хозяйственных операций.

1. Принцип целостности.

2. Принцип автономности.

3. Принцип действующей организации.

4. Принцип денежного измерения.

5. Принцип двойной записи

6. Принцип (допущение) временной определенности фактов хозяйственной деятельности.

11. Принцип конфиденциальности.

12. Принцип регистрации.

13. Принцип определения элементов бухгалтерской (финансовой) отчетности.

К ведению финансового учета во всех организациях страны независимо от их организационно-правовой формы, формы собственности и отраслевой принадлежности предъявляются следующие общие требования.

Организация ведет финансовый учет имущества, обязательств и хозяйственных операций (факторов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план. Рабочий план счетов разрабатывается организацией на основе Плана счетов бухгалтерского учета, утвержденного Министерством финансов РФ.

Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации (в рублях). Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский.

Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Учетная политика организации должна также отвечать требованиям полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Эффективность системы финансового учета в организациях обеспечивается только при последовательном использовании и соблюдении всех перечисленных требований и допущений.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Часть 1. — М.: Ось-89, 1994. - 208 с.

2. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ (в ред. Федерального закона от 23.07.99 № 123-ФЗ).

3. Налоговый кодекс Российской Федерации. Часть первая. Москва, 1999 г.

4. Налоговый кодекс Российской Федерации. Часть вторая. Москва, 2000 г. № 117-ФЗ.

5. Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утв. постановлением Правительства Российской Федерации от 06.03.98 № 283.

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Минфином 29.07.98 № 34н (в ред. приказов Минфина РФ от 30.12.99 № 107н и от 24.03.2000 № 31н).

7. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (в ред. приказа Минфина РФ от 20.12.99 № 107н).

8. Бухгалтерский (финансовый учет) учет / Под ред. В.А. Пипко. – М.: Финансы и статистика, 2004. – 352 с.

9. Бухгалтерский учет/ Под ред. Л. И. Хоружий, Р. Н. Расторгуевой. — М.: КолосС, 2004. — 511 с.

10. Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. – Спб.: Питер, 2002. – 464 с.

11. Лисович Г. М. Сельскохозяйственный учет (финансовый и управленческий). - Ростов н/Д: Издательский центр «МарТ», 2002. — 720 с.

12. Маренков Н.Л. Финансовый учет в коммерческих фирмах. – Россов н/Д: Феникс. 2004. – 480 с.

13. Палий В.Ф., Палий В.В. Финансовый учет.— М.: ИД ФБК-ПРЕСС, 2001.— 672 с.

14. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т.1. Ч.1. Бухгалтерский финансовый учет. – М.: Финансы и статистика, 2002. – 480 с.

15. Финансовый учет: Учебник /Под ред. В. Г. Гетьмана. - М.: Финансы и статистика, 2004. - 784 с.

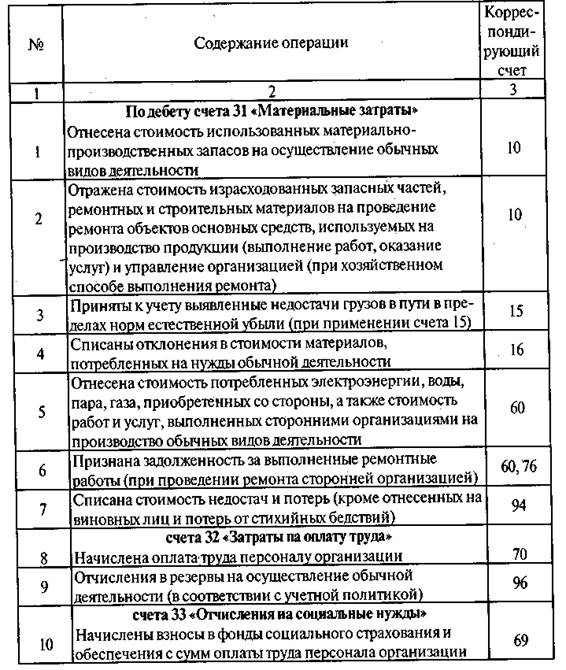

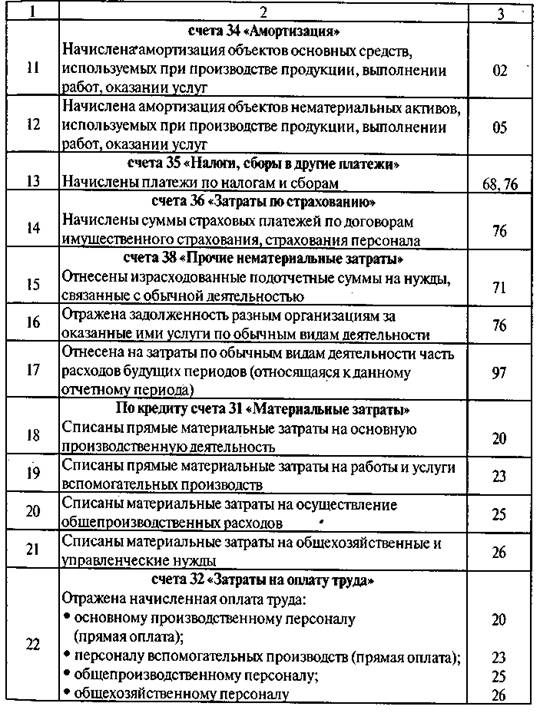

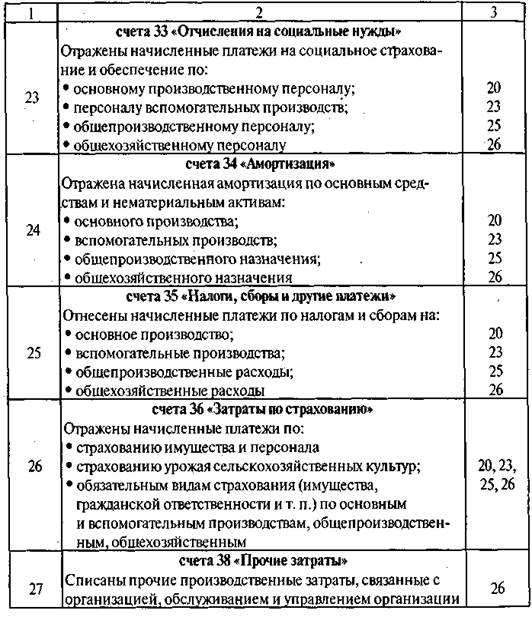

Приложение 1

Корреспонденция счетов по учету затрат по элементам 31-38 счетов

Счета затрат по элементам корреспондируют со счетами:

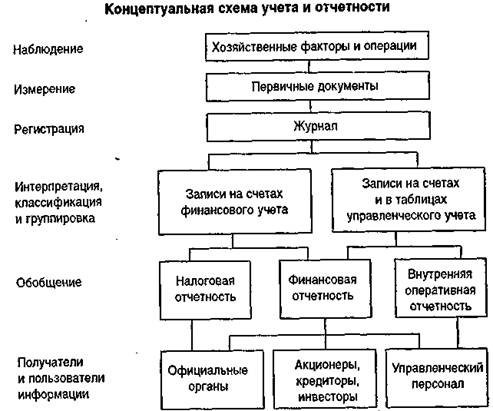

Приложение 2

Схема 1 Классификация и обобщение первичных учетных данных в финансовом и управленческом учете

Примечание:

Счет 37 в прил. 1 не приведен, так как этот счет остается в резерве.

Похожие работы

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

... конкурентов и достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях. 2.2 Анализ финансового состояния предприятия Данные бухгалтерской отчетности показывают, что за время работы ЗАО «Цифроград» зарекомендовало себя как надежный деловой партнер, который неукоснительно исполняет свои обязательства по платежам, а также ...

0 комментариев