Требования к бухгалтерской отчетности

Бухгалтерская отчетность как источник информации об имущественном положении и финансовых результатах деятельности хозяйствующего субъекта

Требования к информации в бухгалтерской отчетности

Выявление промежуточного финансового результата от продажи продукции (работ и услуг) на счете 90 «Продажи»

Содержание бухгалтерского баланса

Характеристика ООО «Люкс»

Навигация

Сущность, назначение и виды бухгалтерской отчетности в рыночной экономике

Сущность, назначение и виды бухгалтерской отчетности в рыночной экономике

61446

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ

ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

РОСТОВСКИЙ ИНСТИТУТ (ФИЛИАЛ)

Государственного образовательного учреждения высшего профессионального образования

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

КУРСОВАЯ РАБОТА

по дисциплине: Бухгалтерская отчетность

Тема: «Сущность, назначения и виды бухгалтерской отчетности в рыночной экономике»

Ростов-на-Дону

2009

ВЕДЕНИЕ

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится составлению бухгалтерской отчетности на предприятии.

Цель настоящей работы - дать общее представление о концепции бухгалтерской отчетности в РФ, раскрыть ее сущность и роль в современной рыночной экономике.

Бухгалтерская отчетность - это единая система данных об имуще6ственном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам на определенную отчетную дату. Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получаемых в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

По своему назначению бухгалтерская отчетность является основным источником информации о финансовом положении организации, финансовых результатах ее деятельности и изменении в ее финансовом положении. Финансовое положение организации определяется находящимися в ее распоряжении активами, структурой обязательств и капитала организации, а также ее способностью адаптироваться к изменениям в среде функционирования. Информация о финансовых результатах позволяет оценить потенциальное изменение в ресурсах. Данные об изменениях в финансовом положении организации дают возможность оценить ее инвестиционную, финансовую и текущую (операционную) деятельность в отчетном периоде.

Тщательное изучение бухгалтерской отчетности позволяет вскрыть причины достигнутых успехов либо недостатков в работе, наметить путь совершенствования деятельности организации.

ГЛАВА 1. СУЩНОСТЬ, НАЗНАЧЕНИЕ И ВИДЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 Понятие бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность - это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам. Такое определение дано в статье 2 ФЗ «О бухгалтерском учете», введенного в действие 21 ноября 1996 года. Из этого определения следует, что данные, отраженные в бухгалтерской отчетности по существу представляют особый вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности организации (хозяйствующего субъекта) за определенный период.

Система учетных данных (показатели), составляющих бухгалтерскую отчетность, должна выводиться непосредственно из счетов Главной книги - важнейшего регистра системы бухгалтерского учета. При этом бухгалтерский баланс представляет собой перечень сальдо счетов этой книги, а отчет о прибылях и убытках - перечень оборотов результатных счетов (до их закрытия) этой же книги. Таким образом, совокупность учетных показателей, из которых состоит бухгалтерский отчет, формируется прямо или косвенно из счетов Главной книги. Следовательно, отчетные данные, сгруппированные в учетных регистрах не могут отражать таких хозяйственных оборотов, которых не было в текущих учетных записях. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что формируемые в учете итоговые данные переходят в соответствующие отчетные формы в виде синтезированных итоговых показателей.

Как известно, процесс бухгалтерского учета состоит из четырех основных стадий. На первой стадии происходит документирование различных хозяйственных операций, на второй - учетные данные классифицируются и сводятся воедино путем отражения на счетах бухгалтерского учета (в учетных регистрах и в Главной книге). На третьей стадии формируются отчетные формы и пояснения к бухгалтерскому отчету, на четвертой - проводится анализ деятельности организации, как по отчетным, так и по учетным данным Результаты анализа используются как внутренними, так и внешними пользователями бухгалтерской отчетности.

Все стадии учетного процесса должны рассматриваться в единстве и взаимосвязи. Это важнейшее требование современной организации бухгалтерского учета.

Назначение бухгалтерской отчетности. Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных или запланированных хозяйственных операциях и результатах хозяйственной деятельности. Таким образом, бухгалтерская отчетность служит инструментом планирования и контроля достижения экономических целей предприятия, которые можно свести к двум важнейшим экономическим побуждениям предпринимательства. Каждый человек - предприниматель, занятый коммерческой деятельностью, хотел бы зарабатывать деньги, то есть получать прибыль и одновременно сохранить свой источник дохода. То же относится к современному менеджменту хозяйствующего субъекта, который должен обеспечивать прибыль на вложенный капитал, чтобы удовлетворить пожелания учредителей (собственников). Современный менеджмент должен зарабатывать деньги (прибыль) для учредителей (собственников) с помощью хозяйствующего субъекта, то есть обеспечить такую прибыль на вложенный капитал, которую учредители могли бы изъять без ущерба текущей деятельности (финансового положения) организации. Но одновременно менеджмент обязан стоять на охране источника дохода хозяйствующего субъекта, то есть сохранить, по меньшей мере, номинальный капитал хозяйствующего субъекта, чтобы в будущем можно было с его помощью зарабатывать деньги (прибыль).

Эти две важнейшие экономические цели предпринимательства - цель получения прибыли и цель сохранения собственного капитала - на практике могут иметь различную степень важности в зависимости от предпочтения собственников капитала. Если для собственника капитала сиюминутный доход важнее долговременной работы предприятия (организации), он будет стараться получить прибыль как можно быстрее, чтобы изъять ее из предприятия. Извлеченный таким образом прирост (прибыль) на собственный капитал уже не окажется в будущем в распоряжении предприятия. Изъятие собственного капитала означает, что устойчивости предприятия и цели сохранения собственного капитала придается меньше значения, чем цели получения дохода. Отсюда возникает необходимость постоянного информационного отслеживания этих двух целей с помощью бухгалтерской отчетности - важного инструмента рыночных отношений.

На законодательном уровне практически во всех странах действует норма обязательности составления бухгалтерской отчетности, чтобы обеспечить многочисленных пользователей нужной им информацией о том или ином субъекте рынка (организации).Кроме того, нормативно регулируемая бухгалтерская отчетность выполняет и другую очень важную роль. Государство через нее обеспечивает единство толкования правовых норм для самых различных субъектов рынка и соблюдения ими общеустановленных принципов (правил) ведения бухгалтерского учета и составления отчетности. Эта функция бухгалтерской отчетности нашла отражение как в законе «О бухгалтерском учете», так и в изданных на его основе нормативных актах по бухгалтерскому учету и бухгалтерской отчетности. Значительное место указанной функции бухгалтерской отчетности отведено в Международных стандартах финансовой отчетности.

Тщательное изучение бухгалтерских отчетов раскрывает причины успехов, а также недостатков в работе, помогает наметить пути совершенствования деятельности организации. Внешние пользователи бухгалтерской информации по данным отчетности получают возможность:

- оценить финансовое положение потенциальных партнеров;

- принять решение о целесообразности и условиях ведения дел с тем или иным партнером;

- избежать выдачи кредитов ненадежным клиентам;

- оценить целесообразность приобретения активов той или иной организации;

- правильно построить отношения с заказчиками;

- учесть возможные риски предпринимательства и т.д.

Для внутренних пользователей бухгалтерская отчетность, а также данные учета, послужившие основой для ее формирования, являются важными показателями как для оперативного управления (включая принятие многих решений в процессе управления для обеспечения двух указанных выше основных целей предпринимательства), так и для контроля сохранности своего имущества).

1.2 Виды отчетности

Отчетность охватывает все стороны деятельности действующего хозяйственного субъекта и в зависимости от ее содержания подразделяется на бухгалтерскую, статистическую, управленческую и налоговую.

1. Бухгалтерская отчетность представляет собой единую систему показателей, полученных на основе данных бухгалтерского учета, об имущественном и финансовом положении организации и результатах их хозяйственной деятельности за отчетный период.

2. Статистическая отчетность характеризует отдельные экономические показатели финансово-хозяйственной деятельности организации и составляется по данным статистического, оперативно-технического и бухгалтерского учета.

3. Управленческая отчетность содержит информацию по важнейшим показателям финансово-хозяйственной деятельности организации и используется для оперативного контроля и управления основными хозяйственными процессами. Содержание, периодичность, сроки и порядок составления этой отчетности определяются организацией самостоятельно. Однако, наиболее полезным и эффективным является такое построение управленческой отчетности, при котором ее содержание и порядок составления основываются на тех же принципах, что и составление бухгалтерской отчетности.

4. Налоговая отчетность отражает информацию, предназначенную для финансовых целей. Она составляется в форме деклараций по видам платежей. При этом часть отчетных форм составляется по данным бухгалтерского учета, а некоторые отчетные формы составляются по данным налогового учета, часто ведущегося параллельно с бухгалтерским учетом. Параллельное ведение налогового учета ведет к увеличению затрат на составление налоговой отчетности. Снижение затрат на составление налоговой отчетности может быть достигнуто путем формирования ее показателей на основе информации, содержащейся в бухгалтерском учете, скорректированной по правилам налогового законодательства.

Похожие работы

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в реализации целей бухгалтерского учета, которые в свою очередь в них отражаются. Рассмотрим основные цели бухгалтерского учета, на которых формируются концепции бухгалтерского учета в рыночной экономике. 1.2 Цель бухгалтерского учета В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей. В отношении информации для внешних пользователей ...

... этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. 1.4 Порядок составления бухгалтерской отчетности Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий ...

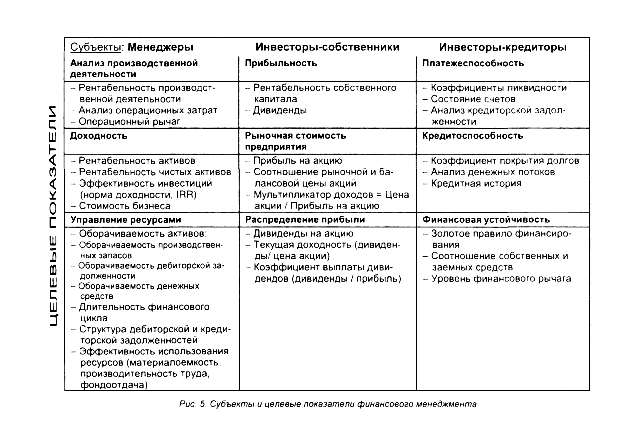

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

0 комментариев