Навигация

2. ДОКУМЕНТООБОРОТ

Документооборот предприятия сложен и громоздок, большая его часть относится к производственной информации.

Зачастую одни и те же хозяйственные операции отражаются в нескольких документах, увеличивая тем самым объем сбора и обработки информации. Причиной является автономность сбора информации для каждого вида учета в зависимости от их целей и оперативности и индивидуальность обработки в управленческих отделах предприятия.

Однако практически каждый документ, используемый в отдельном виде учета и отражающий какую-либо одну сторону хозяйственного явления, имеет связь с документами другого вида учета.

Это проявляется в том, что на основе первичных документов формируются данные в накопленных, группированных и сводных ведомостях и рассчитываются экономические показатели, удовлетворяющие требованиям внешних и внутренних пользователей. При этом бухгалтерская отчетность выполняет информационную и контролирующую роль по отношению к тому или иному экономическому показателю.

Внутренняя отчетность состоит из экономических показателей, характеризующих, с одной стороны, количество и качество вырабатываемой продукции, производственные мощности подразделений и предприятия в целом, а с другой - использование материальных и трудовых ресурсов центрами затрат и ответственности. Оно отражает технологические связи между подразделениями и любые отклонения от заданного.

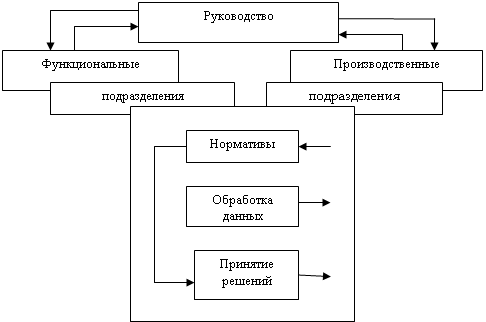

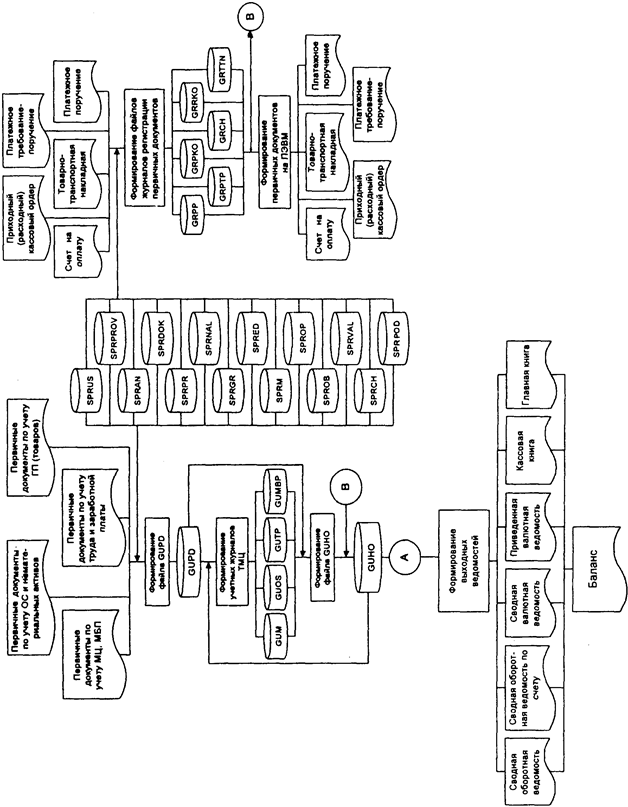

Закономерность формирования и движения плановой, нормативно-справочной, учетной и отчетной информации основывается на отдельных схемах документооборота каждой группы составляющих информационную систему.

Рис.1. Общая схема документооборота

Движение отчетной информации по уровням управления показывают наличие в подавляющем большинстве первичной документации данных о ресурсах и их преобразовании по стадиям производства в сопоставлении с плановыми, которые используются в дальнейшем, как в финансовом, так и в управленческом учете. Не только первичная документация, но и первичный учет в целом являются основой организации производственного аспекта финансового и управленческого учета.

3. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА

Между финансовым и управленческим учетом имеются принципиальные отличия. Отличительные признаки каждого вида учета представим в рис. 2.

| Управленческий учет производства | Финансовый учет производства | |||||||||||||||

| Цель учета | ||||||||||||||||

|

|

| |||||||||||||||

| Степень регламентации | ||||||||||||||||

|

| |||||||||||||||

| Методы ведения | ||||||||||||||||

| |

| ||||||

| Масштабы информации | |||||||

|

|

| ||||||

| Точность информации | |||||||

|

|

| ||||||

| Принципы учета | |||||||

|

|

| ||||||

Продолжение рис. 2 | |||||||

| Структура учета | |||||||

|

|

| ||||||

| По времени соотношения информации | |||||||

|

|

| ||||||

| Формы выражения информации | |||||||

|

|

| ||||||

| Частота подачи информации | |||||||

|

|

| ||||||

| Сроки представления пользователем | |||||||

|

|

| ||||||

| Степень ответственности | |||||||

|

|

| ||||||

Рис.2. Отличительные признаки управленческого и финансового учета.

Коренное отличие рассматриваемых видов учета заключается в ориентации на требования пользователей информации, которые определяют основное содержание каждого вида. Финансовый учет в большей степени ориентирован на налоговые органы и потому руководители предприятия несут ответственность за содержание финансовых отчетов, но сами этой информацией пользуются ограниченно.

Аналитические отчеты, составляемые в бухгалтерии предприятия, используются конкретными лицами - управленцами разных уровней, которые несут ответственность за определенную деятельность. Так, информация о затратах может быть использована для: определения себестоимости продукции, анализа себестоимости изделий; составления смет проведения будущих операций; составления текущих и оперативных отчетов центров ответственности с последующей оценкой результатов работы; принятия краткосрочных решений и анализа смет капитальных вложений; долгосрочного планирования и выработки стратегии деятельности предприятия.

Запросы большинства внешних пользователей информации характеризуются однотипностью, а лица, пользующиеся данными управленческого учета, как правило, известны, и на их специфические запросы будет ориентирована система данного вида учета.

Цель учета. Это основополагающий признак отличительной характеристики. Назначение финансового учета - составление финансовой отчетности для внешних пользователей информации, расчет налоговых деклараций и т.п. Цель считается достигнутой, если документы составлены и представлены по назначению. Управленческий учет обеспечивает сбор и обработку информации для планирования, управления и контроля.

Степень регламентации. Ведение финансового учета является обязательным для каждого предприятия. Законом устанавливаются требования к финансовой информации, регламентируются формы отчетности и их содержание, порядок расчета показателей. Содержание управленческого учета определяется целями и задачами, поставленными администрацией, которая руководствуется при его организации принципом целесообразными. Сбор и обработка информации считаются целесообразными, если ее ценность для управления выше стоимости получения.

Методы ведения учета. Общеизвестно, что элементами метода финансового учета являются: документация, инвентаризация, оценка и калькулирование, счета и двойная запись, баланс и отчетность. Без применения всей системы элементов в совокупности бухгалтерский финансовый учет не будет соответствовать предъявленным к нему требованиям. Управленческий учет для отражения своих объектов использует часть этих элементов и необязательно в совокупности. Так, записи о хозяйственных операциях могут быть сгруппированы на счетах или просто в накопительных ведомостях. На контрольных счетах информацию регистрируют исходя из принципа обеспечения системы управления необходимыми данными, не всегда используя метод двойной записи.

Масштабы информации. Финансовые отчеты обобщают информацию о деятельности предприятия. В некоторых случаях (когда предприятие расположено в различных регионах или имеет несколько видов деятельности) составляются отдельные финансовые отчеты или расчеты по отраслям и видам деятельности. Управленческий учет организуется по подразделениям предприятия: отчеты об отдельных изделиях, видах деятельности, организационных подразделениях, центрах ответственности, по сегментам и т.д.

Точность информации. Поскольку менеджерам часто необходима срочная информация, то для принятия решений используются приблизительные оценки. Требования к точности в управленческом учете ослаблены в сторону ускорения получения информации, тогда как финансовый учет базируется на достоверности. Финансовые отчеты готовятся для внешних потребителей и отражают операции, которые уже совершены, поддаются проверке и оценке надежности. Управленческий учет, объединяя планирование, нормирование, анализ и принятие управленческих решений, в большей степени направлен в будущее. Точность прошедшей информации, хотя и служит для определения тенденций, заменяется субъективными оценками будущих событий.

Принципы учета. Финансовый учет строится на основе общепринятых норм и стандартов бухгалтерского учета. Это позволяет внешним пользователям информации поводить сопоставления. Кроме того, пользователи должны быть уверены, что учет ведется по общепринятому порядку, благодаря чему он в достаточной степени достоверен. Безотносительно к нормам и юридическим требованиям организуется управленческий учет, основной принцип которого состоит в выборе правил и приемов, являющихся полезными для принятия решений. Основным критерием здесь выступает релевантность информации.

Структура учета. Она зависит от использования базисных установок. В финансовом учете применяется следующее базисное равенство:

Активны = Обязательства + Собственный капитал

Управленческий учет не имеет единого равенства. Его структура определена превалирующими в нем тремя объектами: доходами, расходами и активами.

По времени соотношения. Информация, отраженная в финансовых отчетах, показывает результат свершившихся фактов и хозяйственных операций за определенный период и используется в управленческом учете при планировании и прогнозе. В структуру управленческого учета, кроме того, входят расчеты, обращенные к будущему. Цель финансового учета - показать, «как это было», а управленческого - «как это должно быть», или можно сказать так: целью финансового учета является исчисление прибыли, а управленческого - ее получение.

Формы выражения информации Конечным продуктом финансового учета являются документы, которые составляются в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежных единицах соответствующего периода на счетах бухгалтерского учета, сальдо которых/отражается в финансовой отчетности. Управленческий учет скорее является/средством, чем продуктом учета. В нем фигурируют такие понятия, как: нормо-час, трудовой час, час работы машины, натуральные измерители объема производства. Например, в натуральном измерении отражаются количество материалов и их стоимость по каждой поставке, от каждого поставщика, количество проданных изделий, их стоимость и т.д.

Частота подачи информации. Для внешних потребителей информации финансовые отчеты подготавливаются на регулярной основе: ежемесячно, ежеквартально, ежегодно. По итогам года составляют полный финансовый отчет, менее детальные отчеты - по итогам квартала, по итогам месяца -отдельные расчеты. Частота представления отчетности устанавливается в законодательном порядке. В отличие от финансового учета и отчетности в управленческом учете отчеты могут составляться как на регулярной основе, так — и по запросу. Например, внутренняя отчетность об использовании материалов составляется ежемесячно; результаты раскроя материалов отражаются в картах раскроя по каждой партии раскраиваемого материала, то есть практически раз в смену; по запросу могут быть составлены документы на расход особо дефицитных материалов.

Сроки представления информации в финансовом учете регламентируются, а для управленческих отчетов - устанавливаются администрацией. Поскольку данные финансового учета требуют выверки данных финансовой бухгалтерии и проверки внешними аудиторами, то до представления их пользователям происходит несколько недель (при квартальных сроках) или несколько месяцев (при годовых сроках). Отчеты в управленческом учете могут составляться ежеквартально, еженедельно, ежемесячно, так как содержат информацию, требующую немедленных действий.

Степень ответственности. Нередко налоговые органы накладывают штрафные санкции за нарушение установленных правил ведения финансового учета. В будущем, вероятно, акционеры и кредиторы за искажение внешней отчетности будут предъявлять претензии в судебном порядке. Данные управленческого учета не предназначены для широкой общественности и зачастую приблизительны. Поэтому ответственность за решения, которые администрацией были признаны неправильными, несет менеджер.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» дополнительно изучено:

1. Взаимодействие управленческого и финансового учета, который достигается на основе преемственности и комплексного использования данных первичного учета, единство норм и нормативов, дополнение одного вида учета показателями другого.

2. Использование единых планово-учетных единиц измерения позволяющих обеспечивать обратную и прямую связь между планированием и учетом, кроме того с их помощью возникает реальная возможность для разработки методологии всей системы учета на предприятии, проследить связь управленческого учета с финансовым в части затрат на производство и выхода продукции.

3. Правильность оценки, результатов деятельности структурных подразделений, определение тенденций и перспектив каждого подразделения в формировании прибыли предприятия от производства до реализации.

4. Правильность ведения документооборота, рассмотрена общая система документооборота

5. Отличительные признаки управленческого учета производства и финансового учета производства.

Так степень регламентации в управленческом учете подразумевает отсутствие стандартной формы представлений и требований государственного регулирования, так как ведение учета - внутреннего дело предприятия, а не обязательный учет и является коммерческой тайной конкретного предприятия.

Управленческий учет не является обязательным, так как для ведения управленческого учета требуется квалифицированный бухгалтер-аналитик, а это дополнительная структурная единица для предприятия. Поэтому с начала необходимо определить «будет ли цель оправдана действиями; так как ведение управленческого учета считается целесообразным, если ценность его данных для управления выше стоимости их получения».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Закон РФ «О бухгалтерском учете и отчетности в РФ» от 21.11.96 № 129-ФЗ.

2. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 6.05.99 г. № 32н.

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 6.05.99 г. № 33н.

4. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000. Утверждено приказом Минфина РФ от 27.01.2000 г. № 11н.

5. Концепция бухгалтерского учета в Рыночной экономике России. Одобрено Методологическим Советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским Советом Института профессиональных бухгалтеров 29Л2.97.

6. Программа реформирования бухгалтерского учета в соответствии с международными стандартами бухгалтерской отчетности. Утверждена Постановлением Правительства РФ от 6.03.98 № 283.

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению (со всеми дополнениями и изменениями). Утверждены приказом Минфина России от 31 октября 2000 года № 94н.

8. Палий В.Ф. Организация управленческого учета. М. Бератор-Пресс. 2003.

9.-Стефанова С.Н., Ткаченко И.Ю. Бухгалтерский учет: 100 экзаменационных ответов. Ростов-на-Дону, «Март» 2004.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задание 1

Суммарные (совокупные) издержки складываются из постоянных и переменных. Исходя из нижеприведенных данных определить:

1. Совокупные издержки на весь объем производства и единицу продукции при условии изменении объема выпуска.

2. Построить график поведения пропорциональных затрат (постоянных и переменных):

а) на весь объем выпуска,

б) на единицу продукции

3. Определить точку безубыточности (поры прибыли) для предприятия при условии, что цена реализации единицы продукции составляет 40 руб.

Исходные данные:

| Объем выпуска | Издержки на весь выпуск руб/мес | Издержки на ед. продукции руб./мес | ||||

| шт/мес | постоян | перемен | совокуп | постоян | перемен | совокуп |

| 200 | 20000 | 4000 | 24000 | |||

| 400 | ||||||

| 600 | ||||||

| 800 | ||||||

| 1000 | - | |||||

| 1200 | ||||||

| * | ||||||

| * | ||||||

| * | ||||||

| 2600 | ||||||

Расчет:

1. Определяем совокупные издержки на весь объем производства и единицу продукции при условии изменения объема выпуска по следующим формулам:

а) совокупные ![]()

б) издержки на ед. продукции руб./месяц:

постоянные AFC = TFC / Q

переменные A VC = TVC / Q

совокупные ТС/ Q

или АТС = AFC + AVC

| Объем выпуска шт/мес (Q) | Издержки на весь выпуск руб./мес | Издержки на ед. продукции руб./мес | ||||

| постоян (TFC) | перемен (TVC) | совокуп (ТС) | постоян (TFC) | перемен (TVC) | совокуп (ТС) | |

| 200 | 20000 | 4000 | 24000 | 100 | 20 | 120 |

| 400 | 20000 | 8000 | 28000 | 50 | 20 | 70 |

| 600 | 20000 | 12000 | 32000 | 33,3 | 20 | 53,3 |

| 800 | 20000 | 16000 | 36000 | 25 | 20 | 45 |

| 1000 | 20000 | 20000 | 40000 | 20 | 20 | 40 |

| 1200 | 20000 | 24000 | 44000 | 16,7 | 20 | 36,7 |

| 1400 | 20000 | 28000 | 48000 | 14,3 | 20 | 34,3 |

| 1600 | 20000 | 32000 | 52000 | 12,5 | 20 | 32,5 |

| 1800 | 20000 | 36000 | 56000 | 11,1 | 20 | 31,1 |

| 2000 | 20000 | 40000 | 60000 | 10 | 20 | 30 |

| 2200 | 20000 | 44000 | 64000 | 9,1 | 20 | 29,1 |

| 2400 | 20000 | 48000 | 68000 | 8,3 | 20 | 28,3 |

| 2600 | 20000 | 52000 | 72000 | 7,7 | 20 | 27,7 |

Похожие работы

... время момент возникновения дохода и расхода определяется принятыми в 1999 г. Положениями «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). Кроме вышеперечисленных допущений в управленческом и финансовом учете применяются и другие принципы. Принцип стоимостной оценки использования единых единиц измерения для планирования и учета. Наличие денежного измерителя в отечественном ...

... - определение затрат.[6] Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям). Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.1, стр. 9). Рис.1 Взаимосвязь управленческого и финансового учета финансовый и ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... служб предприятия. Целесообразно предусмотрение и выбор калькуляционного периода и периода определения финансовых результатов предприятия. Эти периоды должны совпадать, что диктуется переходом на международный учет (управленческий и финансовый учет), а также действующими нормативными документами. Предприятие может выбрать один из периодов: 1) конец отчетного месяца; 2) конец отчетного квартала; 3) ...

0 комментариев