Навигация

Построим график поведения пропорциональных затрат

53612

знаков

29

таблиц

6

изображений

2. Построим график поведения пропорциональных затрат

а) на весь объем выпуска

б) на единицу продукции

Задание 2

Определить объем выпуска изделия КР-4 при следующем условии:

| № п/п | Показатели | |

| 1 | Переменные затраты на единицу измерения, руб | 2400 |

| 2 | Цена реализации одного изделия, руб | 3200 |

| 3 | Планируемая прибыль за период | 16000 |

| '4 | Расходы, связанные с управлением предприятия, руб | 56000 |

| 5 | Расходы, связанные с рекламой и реализацией продукции, руб | 8000 |

Расчет:

1. Определим непропорциональные (постоянные) затраты

Н = 56000 + 8000 = 64000 руб.

2. Определим объем выпуска изделия КР-4 по формуле:

![]()

где К - объем выпуска изделия;

Н - непропорциональные (постоянные) расходы;

П - сумма прибыли;

Ц - цена реализации одного изделия;

V - удельные переменныезатраты.

К = (64000 + 16000) / (3200-2400) = 80000 / 800 = 100 шт.

![]()

Задание 3

Определить маржинальный доход по изделиям А, Б, В и прибыль предприятия при следующем условии:

| № п/п | Показатели | руб. |

| 1 | Цена реализации изделия | А -850 Б -750 В -900 |

| 2 | Переменные затраты на одно изделия | А - 1050 Б -550 В - 800 |

| 3 | Постоянные затраты за период | 5000 |

Сделайте вывод о самой рентабельной продукции для предприятия.

Расчет: 1 . Определим маржинальный доход единицы изделия по формуле:

![]()

где Ц - цена реализации единицы изделия;

V - переменные затраты на одно изделие.

А - Md= 850-1050 = -200 руб.

Б - Md = 750-550 = 200 руб.

В- Md = 900-800 = 100 руб.

Итого по предприятию 100руб.

2. Определим прибыль в целом по предприятию по формуле

![]()

где П - прибыль предприятия;

Md - маржинальный доход;

Н - непропорциональные (переменные) затраты.

П = 100 - 5000= - 4900руб.

Вывод: в отчетном периоде предприятие оказалось нерентабельным, так как получен убыток в сумме 4900 руб. Самая рентабельная продукция на предприятии - продукция Б.

Задание 4

Распределение затрат по методу однородных секций.

Исходя из учетных данных и используемых ключей распределения косвенных затрат произвести первичное и вторичное распределение затрат и определить себестоимость единиц работ по каждой из основных секций.

Завод производит два изделия из металлопластика: Заказ №10 и Заказ №11. Завод разделен на 4 однородные секции: администрация, прессовый и сборочный цеха, отдел реализации.

1 . Затраты за месяц и ключи распределения представлены в таблице 1.

Таблица 1

Затраты и ключи распределения по однородным секциям

| Затраты по элементам из финансовой бухгалтерии | Итого т. руб. | Секции | |||

| Админис трация | Прессовый | Сборочный | Отдел реализации | ||

| 1. Расходы по | 67200 | - | - | - | - |

| содержанию персонала | |||||

| 2. Расходы на упаковку | |||||

| готовой продукции, | |||||

| прочие коммерческие | |||||

| услуги | 6560 | - | - | - | 100% |

| 3. Услуги сторонних | |||||

| организаций | 12000 | 1/15 | 12/15 | 1/15 | 1/15 |

| 4. Транспортные услуги | 3200 . | 1/4 | - | - | 3/4 |

| 5. Управленческие | |||||

| расходы | 67200 | 2/3 | - | - | 1/3 |

| 6. Налоги, сборы | 1920 | - | - | - | 100% |

| 7. Амортизация | 33520 | 32800 | 640 | - | |

2. Расходы по содержанию персонала составили:

• заработная плата прессовальщиков – 25600 у.е,.

• заработная плата сборочного цеха – 17920 у.е..

• заработная плата реализаторов -5760 у.е.

• содержание персонала управления – 17920 у.е

ИТОГО 67200 у.е

3. Расходы административной секции распределяются равномерно между остальными секциями: (33, 3)

4. За Отчетный месяц прессовый цех использовал 1800 машино-часов для производства заказа № 10 и 600 машино-часов для производства заказа №11. Сборочный цех использовал 300 чел.-часов для производства заказа № 10 и 1500 чел.-часов для производства заказа № 11

5. Единицей работы для прессового цеха является машино-час, для сборочного цеха - человеко-час, для определения реализации - 1 франко- продажа объема реализации.

6. Объем реализации составил 400000 единиц, в том числе заказа № 10 - 216000, заказа № 11 - 184000 единиц.

Исходя из вышеприведенных данных произвести распределение затрат в последующей последовательности:

а) распределить расходы по элементам за месяц между четырьмя секциями;

б) определить себестоимость единицы работ по каждой секции;

в) определить себестоимости заказа № 10 и заказа №11.

Решение произвести в таблицах 2 и 3.

Таблица 2.

Распределение затрат по элементам между однородными секциями

и калькулирование единиц работ

| Элементы затрат, отраженные | Итого | Админист- | Прессовый | Сборочный | Отдел |

| из финансовой бухгалтерии | т.руб | рация | цех | цех | реализации |

| 1 . Расходы по содержанию | 67200 | 17920 | 25600 | 17920 | 5760 |

| персонала | |||||

| 2. Расходы на упаковку готовой | 6560 | 6560 | |||

| продукции, прочие | |||||

| коммерческие услуги | |||||

| 3. Услуги сторонних | 12000 | 800 | 9600 | 800 | 800 |

| организаций | |||||

| 4. Транспортные услуги | 3200 | 800 | - | - | 2400 |

| 5. Управленческие расходы | 67200 | 44800 | - | - | 22400 |

| 6. Налоги, сборы | 1920 | - | - | - | 1920 |

| 7. Амортизация I | 33520 | - | 32800 | 720 | - |

| Итого по секциям | 191600 | 64320 | 68000 | 19440 | 39840 |

| 8. Распределение расходов по | 21440 | 21440 | 21440 | ||

| «Администрация» | |||||

| 9. Итого окончательных затрат | 191600 | - | 89440 | 40880 | 61280 |

| по секциям | |||||

| 10. Единица работ | - | - | 600 | 600 | 100000 |

| 11. Себестоимость единицы | 150,6 | 54,3 | 62,2 | ||

| работ, т.руб |

Расчет:

Данные для заполнения строки 1 расходы по содержанию персонала даны в условии (пункт 2).

Строка 2. Расходы на упаковку готовой продукции, прочие коммерческие услуги полностью относятся на секцию Отдел реализации.

Строка 3. Распределим услуги сторонних организаций по секциям:

12000/15 = 800 у.е.

Секция Администрация

1 * 800= 800 у.е

Секция Прессовый цех

12* 800 = 9600 у.е.

Секция Сборочный цех

1 * 800= 800 у.е.

Секция Отдел реализации

1 * 800= 800у.е

Итого 12000 у.е

Строка 4. Распределим транспортные услуги по секциям:

3200:4 =800 у.е

Секция Администрация

1 * 800=800 у.е

Секция Отдел реализации

3 * 800=2400 у.е

Итого 3200 у.е..

Строка 5. Распределим управленческие расходы по секциям:

67200:3 = 22400 у.е.

Секция Администрация

2* 22400= 44800 у.е.

Секция Отдел реализации

1 * 22400 = 22400 у.е.

Итого 67200 у.е

Строка 6. Налоги и сборы полностью относятся на секцию Отдел реализации: 1920 у.е

Строка 7. Распределение амортизации дано в условии, перенесем их в таблицу 2

Строка 8. Распределение расходов по «Администрация» между остальными секциями равномерно (33,33%)

64320:3=21440 у.е.

Таблица 3

Распределение затрат секций и калькулирование себестоимости заказов

| Единицы работ | Секции % | Сумма к включ. в себ-ть, у.е. | Себестоимость производствен нал, у.е. | Полная себестоимость у.е. | ||||

| характер | Кол-во | Себ-ть | Заказ | Заказ | Заказ 10 | Заказ 11 | ||

| у. е. | 10 | 11 | ||||||

| Маш/час | 1800 | 150,6 | Прессовый | 271080 | 50355 | 16785 | 50355 | 16785 |

| Чел/час | 1800 | 54,3 | Сборочный | 97740 | 5100 | 25500 | 5100 | 25500 |

| Франко- | 300000 | 62,2 | Отдел | 18660000 | - | - | 24818,4 | 21141,6 |

| продажа | реализации | |||||||

| 80273,4 | 63426,6 | |||||||

Расчет себестоимости единицы заказа:

Заказ 10: (1350x37,3) + (300x17) + (0,1532x162000) = 80273,4 : 162000 = 0,50 у.е.

Заказ 11: (450x37,3) + (1500x17) + (0,1532x138000) =63426,6 : 138000 = 0,45 у.е.

Задание №5

Исходные данные:

Предприятие производит продукцию одного вида.

Издержки на сырье и материалы составили 30 у.е. /шт. и полностью используются 1-ом этапе производства.

Издержки на управление и сбыт составили 1125000у.е. / месяц.

|

|

|

|

стадии обработки

Количество

![]()

![]()

![]() произведенной и

произведенной и

реализованной

продукции 7500 6750 6000 4500

Издержки процесса

![]() изготовления 120000 135000 150000 -

изготовления 120000 135000 150000 -

(руб./ месяц)

Определить себестоимость единицы реализованной продукции. Рассчитать стоимостную оценку полуфабрикатов (750шт.) последовательно на 1- м этапе, затем на 2- м этапе производства.

Расчет:

1. Определим общие издержки на производство продукции одного вида за месяц:

I стадия

30* 7 500=225 000 у.е. - сырье и материалы

120 000 у.е. - издержки процесса изготовления

Итого издержки на I стадии

225 000+120 000= 345 000 у.е.

Расчет стоимостной оценки полуфабрикатов на 1-м этапе:

345 000 : 7 500 * 750 = 34 500 у.е.

Издержки, переходящие во 2-ю стадию

345 000 – 34 500 = 310 500 у.е.

II стадия

310 500 + 135 000 = 445 500 у.е.

Расчет стоимостной оценки полуфабрикатов на 2-м этапе:

445 500 : 6 750 * 750 = 49 500 у.е.

Издержки, переходящие во 3-ю стадию

445 500 – 49 500 = 396 000 у.е.

III стадия

396 000+150 000 = 546 000 у.е.

Процесс производства завершен.

2. Определим производственную себестоимость единицы продукции:

546 000:6 000 =91 у.е.

3. Рынок сбыта

Определим издержки по производству;

91*4 500 = 409 500 у.е.

Издержки на управление и сбыт составили 1 125 000 у.е.

Общие издержки рынка сбыта

409 500 + 1 125 000 = 1 534 500 у.е.

4. Определим общую стоимостную оценку полуфабрикатов:

34 500 + 49 500 = 84 000 у.е.

5. Определим себестоимость единицы реализованной продукции:

1 534 500: 4 500 = 341 у.е.

Произведем проверку правильности расчетов.

Общие затраты на производство:

120 000 + 225 000 + 135 000 + 150 000-(34 500+49 500) = 546 000 у.е. на

6 000 шт/месяц

546 000 : 6 000* 4 500 + 1 125 000= 1 534 500: 4 500 = 341 у.е.

Задание 6

На участке производства с полной загрузкой мощностей изготавливается продукция видов А и В.

| Вид продукции | Изготавливаемое кол-во, шт. | Время обработки, машино- мин. на ед.ч | Выручка от реализации | Предельная себестоимость у.е./шт | Доля покрытия постоянных издержек руб / шт. |

| А | 900 | 225 | 460 | 270 | 190 |

| В | 1 200 | 150 | 390 | 225 | 165 |

На предприятие поступает предложение о производстве дополнительно 350 шт. продукции А по цене 470 у.е. / шт. В связи с обязательствами по поставке продукции А дополнительное количество его может быть изготовлено исключительно за счет производства продукта В.

Поскольку производство каждого продукта связано с различными затратами времени работы оборудования, необходимо:

1. Определить суммарную выручку за месяц до принятия указанного в условии предложения

2. Определить как измениться суммарная выручки за отчетный месяц при согласии на производство дополнительно 70 шт. продукта А в месяц

3. Если суммарная выручка уменьшиться, то определить цену реализации, при которой эта выручка не меняется.

1. Определим суммарную выручку за месяц до принятия указанного в условии предложения:

Продукция А 900 * 460 = 414 000 у.е.

Продукция В 1200* 390 = 468 000 у.е.

Суммарная выручка 414 000+468 000 = 882 000 у.е.

2. Определим как изменится суммарная выручка за отчетный период при согласии на производство дополнительно 350 штук продукции А в месяц:

Продукция А 460*900 = 414 000 у.е.

470*350 = 164 500 у.е

Итого: 578 500 у.е.

Продукция В

Прежде, чем приступить к расчету выручки от продукции В, мы должны посмотреть, что произойдет с загрузкой мощностей.

До принятия предложения:

Продукция А 900 * 225= 202 500 маш. мин.

Продукция В 1200* 150 = 180 000 маш. мин.

Итого: 382 500 маш. мин.

После принятия предложения:

(900+350)*225 = 281 250 маш. мин.

На продукцию В остается

382 500 -281 250 = 101 250 маш. мин.

101 250 маш. мин.: 150=675 штук

Следовательно, мы можем изготовить только 675 штук продукции

675*390 = 263 250 у.е. Суммарная выручка составит:

578 500+ 263 250= 841 750 у.е.

3. Так как суммарная выручка уменьшилась, определим цену реализации, при которой эта выручка не меняется:

882 000 -414 000 -263 250= 204 750 у.е.

или 164 500+40 250 =204 750 у.е.

204 750:350 =585 у.е.

Вывод:

Если предприятие примет предложение о производстве дополнительно 350 штук продукции А в месяц, то реализовывать ее ему необходимо по цене 585 у.е. и тогда суммарная выручка не изменится.

204 750+414 000+263 250=882 000 у.е.

Задание 7

Компания производит один вид продукции, который реализует два филиала. Ниже приведены учетные показатели двух филиалов по производству продукции (табл. 1).

Таблица 1

| № п/п | Показатели | Филиал 1 | Филиал 2 |

| 1 | Произведено и доставлено изделий, шт. | 5000 | 15000 |

| 2 | Реализовано изделий, шт. | 5000 | 5000 |

| 3 | Цена реализации 1 изделия, т.руб. | 6 | 6 |

| 4 | Расход материалов на 1 изделие, т.руб. | 2 | 2 |

| ,5 - | Затраты труда на одно изделие, т.руб. | 1,5 | 1,5 |

| 6 | Переменные накладные расходы на одно изделие, т.руб. | 1 | 1 |

| 7 | Постоянные накладные расходы, т.руб. | 25000 | 25000 |

Задание:

1. Составить отчет о прибылях и убытках по двум филиалам в условиях применения:

а) метода сокращенной себестоимости продукции;

б) метода полной себестоимости, используя в качестве базы распределения

постоянных расходов количество произведенной продукции.

2. Определить объем продажи, необходимый каждому филиалу для:

а) возмещения постоянных расходов;

б) получения прибыли при норме рентабельности продаж в 10 %.

3. Составить новый отчет о прибылях при норме рентабельности продаж в 10%.

4. Определить стоимость нереализованных остатков продукции на 2-х филиалах в условии применения полной и сокращенной себестоимости продукции.

Расчет:

1. Определим выручку от реализации продукции по филиалам:

Филиал 1 - 5000 * 6 = 30 000 долл.США.

Филиал 2- 5000* 6= 30 000 долл.США.

2. Определим переменные издержки на производство и доставку продукции на склад:

Филиал 1 - (2+1,5+1) * 5 000 = 4,5 * 5 000 = 22 500 долл.США.

Филиал 2 - (2+1,5+1) * 15 000 = 4,5 * 15 000 = 67 500 долл.США.

3. Определим переменные издержки реализованной продукции по филиалам:

Филиал 1 - (2+1,5+1) * 5 000 = 4,5 * 5 000 =22 500 долл.США.

Филиал 2 - (2+1,5+1) * 5 000 = 4,5 * 5 000 =22 500 долл.США.

4. Определим долю постоянных расходов в реализованной продукции: Филиал 1 – 25 000 / 5 000 * 5 000 = 25 000 долл.США.

Филиал 2- 25 000/15 000 * 5 000= 8 334 долл.США.

5. Составим отчет о прибылях и убытках по двум филиалам в условии применения

а) метода сокращенной себестоимости продукции (по системе «директ- костинг»)

| . № п/п | Наименование показателя | Филиал 1 | Филиал 2 | Итого по 2-м филиалам |

| 1 | Выручка от реализации, т.руб. (В) | 30 000 | 30 000 | 60 000 |

| 2 | Переменные затраты, т. руб. (РПер) | 22 500 | 22 500 | 45 000 |

| 3 | Маржинальный доход, т.руб. (Мд) | 7 500 | 7 500 | 15 000 |

| 4 | Постоянные расходы, т. j)y6. (Н) | 25 000 | 8 334 | 33 334 |

| 5 | Операционная прибыль, т. руб. (ПОПер) | -17 500 | -834 | -18 334 |

| 6 | ДОХОДНОСТЬ Продаж, % (Дпродаж) | -58,34 | -2,78 | -61,12 |

1. Маржинальный доход (Мд) определим как разницу между выручкой и переменными затратами:

Мд = В - Рпер

Филиал 1 =30 000- 22 500 = 7 500 долл.США.

Филиал 2 =30 000- 22 500 = 7 500 долл.США.

2. Операционная прибыль рассчитывается как разница между маржинальным доходом и постоянными расходами, тыс. руб.

Попер = Мд - Н

Филиал 1 - Попер = 7 500-25 000 =-17 500 долл.США.

Филиал 2 - Попер = 7 500- 8 334 = -834 долл.США.

3. Доходность продаж, %, рассчитывается как отношение операционной прибыли к выручке от реализации:

![]()

![]()

Филиал 1 - ![]()

Филиал 2 - ![]()

б) метода полной себестоимости реализованной продукции

| № п/п | Наименование показателя | Филиал 1 | Филиал 2 | Итого по двум филиалам |

| 1 | Выручка от реализации, тыс. руб. (В) | 30 000 | 30 000 | 60 000 |

| 2 | Полная себестоимость реализованной продукции, тыс. руб. | 12 500 | 29 166 | 41 666 |

| 3 | Прибыль (убыток) от продаж, тыс. руб. | -17 500 | -834 | -18 334 |

| 4 | Доходность продаж, % | -58,34 | -2,78 | -61,12 |

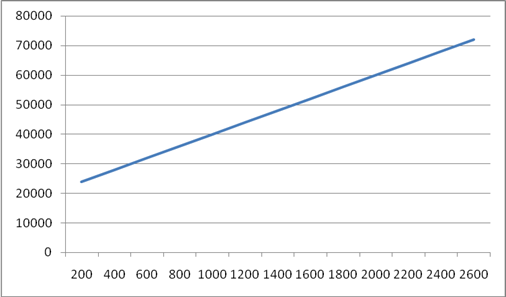

П. Определим объем продаж, необходимый каждому филиалу для:

а) .возмещения постоянных расходов по формуле:

![]() в натуральном выражении:

в натуральном выражении:

где Н - непропорциональные (постоянные) затраты;

МД.ед - маржинальный доход единицы продукции.

Сначала рассчитаем МД.ед для каждого филиала по формуле:

МД.ед = Ц - V,

где: Ц - цена единицы продукции;

V - удельные переменные затраты

Филиал 1 МД.ед = 6 - (2+1,5+1) = 1,5 долл.США.

Филиал 2 МД.ед=6 - (2+1,5+1) = 1,5 долл.США.

Отсюда:

Филиал 1 ![]()

Филиал 2 ![]()

В денежном выражении по формуле:

Вден = Ц * К,

где К - количество продукции, необходимое для покрытия постоянных расходов:

Филиал1 Вдсн= 6* 16667 = 100 002 долл.США.

Филиал 2 Вден = 6 * 5556 = 33 336 долл.США.

Переменные затраты тогда составят:

Филиал 1 16667 * 4,5 = 75 001 долл.США.

Филиал 2 5556 * 4,5 = 25 002 долл.США.

Маргинальный доход составит:

Филиал 1 100 002 – 75 001 = 25 001 долл.США.

филиал 2 33 336 – 25 002 = 8 334 долл.США.

Следовательно, при объеме продаж для филиала 1 – 100 002 долл.США. и для филиала 2 – 33 336 долл.США. постоянные затраты будут покрыты полностью, то есть это будет точной без убыточности продаж равной 0 и только после выполнения этих условий предприятие начнет получать прибыль.

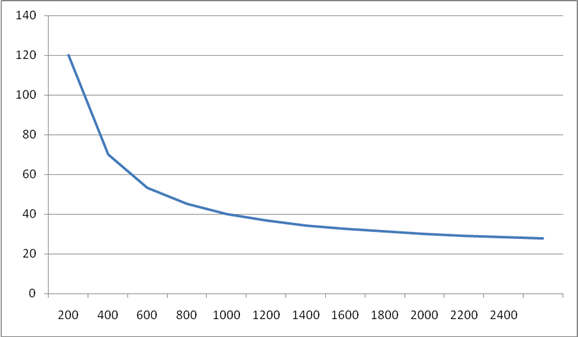

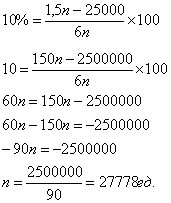

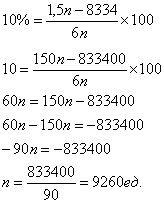

б) полученная прибыль при норме рентабельности продаж в 10%:

Расчет нормы рентабельности осуществляется по формуле:

![]()

где Пр — прибыль от реализации, тыс. руб.

В — выручка от реализации, тыс. руб.

Сначала определим, чему будет равна прибыль от реализации, рассчитав ее по формуле:

Пр = В – (Н+Рп),

где В — выручка от реализации ед. продукции;

Н - постоянные расходы (общая сумма);

Рп - переменные расходы ед. продукции.

Филиал 1 Пр = 6п - (25 000 + 4,5п) = (6п – 4,5п) – 25 000 = 1,5п – 25 000

Филиал 2 Пр =6п - (8 334 + 4,5п) = (6п – 4,5п) – 8 334 = 1,5п – 8 334

Подставим полученные значения Пр в исходную формулу, получим

филиал 1

Подставим полученное значение n в исходную формулу, получим:

филиал 2

Подставим полученное значение п в исходную формулу, получим:

3. Составим новый отчет о прибылях и убытках при норме рентабельности в 10%:

| № п/п | Наименование показателя | Филиал 1 | Филиал 2 | Итого по двум филиалам |

| 1 | Выручка от продаж, тыс. руб. | 166668 | 55560 | 222228 |

| 2 | Переменные затраты, тыс. руб. | 125001 | 41670 | 166671 |

| 3 | Маржинальный доход, тыс. руб. | 41667 | 13890 | .55557 |

| 4 | Постоянные расходы, тыс. руб. | 25000 | 8334 | 33334 |

| 5 | Отрицательная прибыль, тыс. руб. | 16667 | 5556 | 22223 |

| 6 | Рентабельность продаж, % | 10 | 10 | 10 |

4. Определим стоимость нереализованных остатков продукции на двух филиалах в условиях применения полной и сокращенной себестоимости продукции:

филиал 1 произведено 5000 ед, и все реализовано, остатка нет.

филиал 2 произведено 15000 ед. - реализовано 5000 ед., остаток 10000ед. Стоимость нереализованной продукции по сокращенной себестоимости:

по переменным затратам 10000 * 4,5 = 45 000 долл.США.

по постоянным затратам 25000 -8334 = 16666 долл.США.

Итого стоимость нереализованных остатков 45 000 + 16 666 = 61 666 долл.США.

По полной себестоимости 30834 : 5 000 * 10000 = 61 666 долл.США. Полная себестоимость = Рп + Н = (67 500 + 25 000) : 30000 * 20000 =

= 92 500 : 30000 * 20000 = 61 666 долл.США.

Задание 8

Предприятие запланировало выпустить и реализовать 49200 единиц продукции по цене 96 тыс.руб. за ед. В течении отчетного периода предприятие подучило дополнительный заказ на производство еще 3600 ед., но по цене 59тыс. руб. за ед. Производственные мощности предприятия позволяют произвести данный заказ.

Необходимо сделать вывод о целесообразности принятия дополнительно заказа, обосновав решение составленным отчетом о прибылях и убытках до принятия заказа и с учетом его принятия.

Исходные данные для анализа целесообразности принятия дополнительного заказа (табл. 2):

| №п/п | Показатели. | Затраты, тыс. руб. |

| 1 | Прямые материалы (на ед.) | 18 |

| 2 | Прямой труд (на ед.) | 12 |

| 3 | Переменные общепроизводственные затраты (на ед.) | 10 |

| 4 | Постоянные общепроизводственные затраты за период | 205000 |

| 5 | Затраты на рекламу за период | 123000 |

| 6 | Административные расходы | 574000 |

| 7 | Цена продажи за ед. | |

| 8 | Суммарные затраты на упаковку партии дополнительного заказа | 5000 |

Расчет:

1. Прежде чем приступить r составлению отчета о прибылях и убытках после принятия управленческого решения о выполнении дополнительного заказа, составим отчет о прибылях и убытках по запланированному выпуску и реализации продукции, произведя необходимые расчеты:

а) Определим прямые (переменные) затраты на весь объем планируемого выпуска и реализации продукции:

Материальные

18 * 49200 = 885600 тыс. руб.

Трудовые

12 * 49200 = 590400 тыс. руб.

Общепроизводственные (переменные)

10 * 49200= 492000 тыс. руб.

Итого

1968000тыс. руб.

б) Определим доход (выручку) от продаж, работ, услуг (без НДС и акцизов)

96 * 49200 = 4723200 тыс. руб.

в) Определим валовый доход (прибыль, маржинальный доход) от основной деятельности

4723200 - 1968000 = 2755200 тыс, руб.

г) Определим общие постоянные затраты на весь объем продукции

(Постоянные общепроизводительные затраты за период + Административные расходы = Управленческие расходы)

205000 + 574000 = 779000 тыс. руб.

2. Составим отчет о прибылях и убытках до принятия дополнительного заказа:

Отчет о прибылях и убытках

1. Доходы (выпуска) от продаж, работ, услуг, (без НДС и акцизов) 4723200 тыс. руб.

2. Переменные затраты 2755200 тыс. руб.

3. Валовый доход (маржинальный доход) 2755200 тыс. руб.

4. Коммерческие расходы (расходы на рекламу) 123000 тыс. руб.

5. Управленческие расходы 779000 тыс. руб.

6. Прибыль/убыток от продаж (п.З - п.4 - п.5) 1853200 тыс. руб. Следовательно, прибыль от продаж до принятия управленческого решения о выпуске дополнительных 3600 ед. по цене 59 тыс.руб. за единицу составила 1853200тыс.руб.

3. Произведем необходимые расчеты для составления отчета о прибылях и убытках после принятия решения о выпуске дополнительного заказа в 3600 ед.:

а) Определим прямые (переменные) затраты на весь объем выпуска и реализации продукции (49200+ 3600 = 52800 ед.)

Материальные

18 * 52800 = 950400 тыс. руб.

Трудовые

12 * 52800 = 633600 тыс. руб.

Общепроизводственные (переменные)

10 * 52800 = 528000 тыс. руб.

Итого

2112000 тыс. руб.

б) Определим доход (выручку) от продаж, работ, услуг (без НДС и акцизов)

96 * 52800 + 59 * 3600 = 5281200 тыс. руб.

в) Определим валовый доход (прибыль, маржинальный доход) от основной деятельности

5281200 - 2112000 = 3169200 тыс. руб.

Так как постоянные затраты не зависят от объема производства и остаются неизменными в краткосрочном периоде, составим отчет о прибылях и убытках после решения о принятии дополнительного заказа на изготовление 33600 ед. продукции:

Отчет о прибылях и убытках

1. Доходы (выпуска) от продаж, работ, услуг, (без НДС и акцизов);

5281200 тыс. руб.

2.Переменные затраты 2112000 тыс.руб.

3.Валовый доход (маржинальный доход) 3169200 тыс. руб.

4.Коммерческие расходы (расходы на рекламу) (123000 + 5000)

128000 тыс. руб.

5. Управленческие расходы 779000 тыс. руб.

6. Прибыль/убыток от продаж (п. 3 - п.4 - п.5) 2262200 тыс. руб.

Вывод: после принятия управленческого решения на выпуск дополнительного заказа на 3600 ед. прибыль от продаж увеличится на 409000тыс. руб. (2262200 - 1853200).

Кроме того, в процессе производства с учетом дополнительного заказа снижены затраты на изготовление 1 ед. продукции с 62 тыс. руб. (2542000 / 41000) до 60,68 тыс. руб. (2667000/44000).

Прибыль от продажи 1 ед. продукции сократится на 0,73 тыс. руб. (1853200 / 49200-2262200/52800).

Исходя из произведенных расчетов, можно сделать заключение, что предложение можно принять, так как увеличится оборачиваемость оборотного капитала и достигается более полное использование производственной мощности предприятия.

Задание 9.

Предприятие выпускает 4 вида изделий, исходные данные по которым приведены в таблице 3.

Таблица 3

| Виды продукции | Переменные затраты на ед. продукции | Полная себестоимость ед. продукции | Цена ед. продукции, руб. | Объем реализации продукции, шт. |

| А | 30 | 40 | 50 | 2000 |

| В | 40 | 50 | 70 | 2500 |

| С | 8 | 15 | 30 | 800 |

| Д | 25 | 45 | 50 | 1400 |

Используя исходные данные провести сравнительный анализ финансовых результатов работы предприятия по методу полных затрат (таблица 4) и по методу сокращенной себестоимости (таблица 5),

По результатам сравнения сделать вывод о наиболее рентабельной продукции.

Таблица 4.

Калькуляция по полным затратам.

| № п/п | Показатели | Изделия | |||

| А | В | С | Д | ||

| 1 | Цена ед. продукции, руб. | 165 | 231 | 99 | 165 |

| 2 | Полная себестоимость ед. продукции, руб. | 132 | 165 | 48 | 147 |

| 3 | Прибыль на ед. продукции, руб. | 10 | 20 | 15 | 5 |

| 4 | Объем продажи продукции, руб. | 1 089 000 | 1 905 750 | 261 360 | 762 300 |

| 5 | Объем продаж, шт. | 6 600 | 8 250 | 2 640 | 4 620 |

| Продолжение таблицы 4 | |||||

| 6 | Полная себестоимость на весь объем продаж, руб. | 871 200 | 1 361 250 | 126 720 | 679 140 |

| 7 | Прибыль на весь объем продаж, руб. | 217 800 | 544 500 | 134 640 | 83 160 |

| 8 | Общий финансовый результат от продажи, руб. | 980 100 | |||

| 9 | Ранжирование изделий по степени доходности | 3 | 2 | 1 | 4 |

Расчет.

Данные для строк 1,25 перенесем из таблицы 3. Рассчитаем данные для строки 3 «Прибыль на единицу продукции»:

Изделия:

А 165-132=33 руб.

В 231-165=66 руб.

С 99-48=51 руб.

Д 165-147=18руб.

Строка 4. Определяем объем продажи продукции, руб.

Изделия:-

А 6600*165=1089000 руб.

в 231*8250=1905750 руб.;

С 99*2640=261360 руб.

Д 165*4620=762300 руб.

Строка 6. Определяем полную себестоимость на весь объем продажи продукции, руб.

Изделия:

А 132*6600=871200 руб.

В 165*8250=1361250 руб.

С 48*2640=126720 руб.

Д 147*4620=679140 руб.

Строка 7. Определяем прибыль на весь объем продажи продукции, руб.

Изделия:

А 1 089 000-871 200= 217 800 руб.

В 1 905 750-1 361 250= 544 500 руб.

С 261 300 -126 720= 134 640 руб.

Д 762 300 – 679 140= 83 160 руб.

Строка 8. Определяем общий финансовый результат от продажи, руб.

217 800+544 500+134 640+83 160 = 980 100 руб.

Строка 9. Определяем степень доходности изделий (ранжирование ряда): А 217 800:1 089 000*100%=20% (3)

В 544 500:1 905 750*100%=28,6% (2)

С 134 640:261 360* 100%=51%(1)

Д 83 160 :762 300*100%=11°/о(4)

Таблица 5

Калькуляция - по сокращенной себестоимости

| № п/п | Показатели | Изделия | |||

| А | В | С | Д | ||

| 1 | Цена ед. продукции, руб. | 165 | 231 | 99 | 165 |

| 2 | Прямые затраты ед. продукции, руб. | 99 | 132 | 26 | 66 |

| 3 | «Маржа покрытия 1», ед. продукции, руб. | 66 | 99 | 73 | 99 |

| 4 | Объем продажи продукции, руб. | 1 089000 000 000 | 19057500555055500505750 | 261000 | 762300 |

| 5 | Объем продаж, шт. | 6600 | 8250 | 264 | 4620 |

| 6 | Переменные затраты на весь выпуск, руб. | 653 400 | 1 089 000 | 68 640 | 304 920 |

| 7 | «Маржа покрытия 1»на весь выпуск продукции, руб. | 435 600 | 816 750 | 192 720 | 457 380 |

| 8 | Итого «Маржа покрытия 1» в целом по предприятию, руб. | 1 902 450 | |||

| 9 | Постоянные затраты по предприятию, руб. | 922 350 | |||

| 10 | Общий финансовый результат от продажи, руб. | 880 100 | |||

| 11 | Ранжирование изделий по степени доходности | 3 | 2 | 1 | 4 |

Расчет:

Данные для строк 1,2,5 перенесем из таблицы 3.

Строка 3 . Определим «Маржу покрытия 1» ед. продукции, руб.

Изделия:

А 165-99=66 руб.

В 231-132=99 руб.

С 99-26=73 руб.

Д 165-66=99руб.

Строка 4. Определяем объем продажи продукции, руб.

Изделия:

А 6 600*165=1 089 000 руб.

В 231*8 250=1 905 750 руб.;

С 99*2 640=261 360 руб.

Д 165*4 620=762 300 руб

Строка 6. Определяем переменные затраты на весь выпуск продукции, руб.

Изделия:

А 99*6 600=653 400 руб.

В 132* 8 250=1 089 000 руб.

С 26*2 640=68 640 руб.

Д 66* 4 620=304 920 руб.

Строка 7. «Маржа покрытия 1» на весь выпуск продукции, руб.

Изделия:

А 1 089 000-653 400=435 600руб.

В 1 905 750-1 089 000= 816 750 руб.

С 261 360-68 640= 192 720 руб.

Д 762 300 – 304 920= 457 380 руб.

Строка 8. Итого «Маржа покрытия 1» в целом по предприятию, руб.

435 600+816 750+ 192 720+ 457 380 = 1 902 450 руб.

Строка 9. Определяем постоянные затраты по предприятию, руб.

Изделия:

А 871 200-653 400= 217 800 руб.

В 1 361 250- 1 089 000= 272 250 руб.

С 126 720 – 68 640= 58 080 руб.

Д 679 140 – 304 920= 374 220 руб.

Итого: 922 350руб.

Строка 10. Определяем общий финансовый результат от продажи, руб.

1 902 450-922 350= 980 100 руб.

Строка 11. Определяем степень доходности изделий (ранжирование ряда):

А 66:165*100%=40%(3)

В 99:231*100%=42,9%(2)

С 73:99*100%-73,7%(1)

Д 99:165* 100%=60%(4)

Вывод: из проведенного сравнения можно сделать вывод, что наиболее рентабельной продукции является продукция С.

Задание 10.

Организация производит четыре вида продукции. Производственные мощности предприятия ограничены 20000 маш. /час. Необходимо определить, в каком объеме и какие изделия выгоднее производить предприятию.

Показатели производства продукции представлены в таблице.

| Показатели | Изделие А | Изделие Б | Изделие В | Изделие Г |

| 1 . Валовая прибыль на ед. продукции, руб. | 63 | 48 | 72 | 48 |

| 2. Время на производство продукции Маш/час | 21 | 12 | 6 | 24 |

| 3. Прогнозируемый спрос, ед. | 3000 | 3750 | 9000 | 1500 |

| 4. Время, необходимое для обеспечения спроса маш/час | 21000 | 15000 | 18000 | 12000 |

Расчет:

1) Определим общее время необходимое для обеспечения спроса: 21000 + 15000 + 18000 + 12000 = 66000 маш/час

Следовательно, 2000 маш/час предприятие использовать не может, так как производительные мощности ограничены 20000 маш/час.

2) Определим общую прибыль прогнозируемого спроса:

Изделия А 63 * 3 000 = 189 000 руб.

Б 48* 3 750 = 180 000 руб.

В 72* 9 000 = 648 000 руб.

Г 48* 1 500 = 72 000 руб.

Итого 1 089 000руб.

Если мы сократим производство продукции Г на 250 ед., мы получим требуемую загрузку оборудования, но сократим общую прибыль прогнозируемого спроса на 4000 руб., что невыгодно предприятию, так как оно стремится к максимализации прибыли.

3) Определим, какое количество изделий по видам предприятие может произвести за 2000 маш/час изделия Г:

А 2000 / 21 = 95 ед.

Б 2000/12 = 166 ед.

В 2000/6= 333 ед.

Из выпуска исключаем продукцию Г, так как она самая нерентабельная, за 1 маш/час.

Мы получаем прибыли от изделий:

А 63/21 = 3 руб.

Б 48/12= 4руб.

В 72/6 12руб.

Г 48/24 = 2руб.

Отсюда самым рентабельным является изделие В, следовательно, необходимо принять решение о дополнительном выпуске изделия В.

4) Определим время, необходимое для обеспечения спроса:

А 3000* 21 = 63000 маш/час

Б 3750 * 4 = 15000 маш/час

В 9000 * 6= 54000 маш/час

Общее время 132 000 маш/час

5) Определим, как изменится прибыль при принятии решения о дополнительном выпуске изделия В:

А 3 000* 63 =189 000 руб.

Б 3 750* 48 = 180 000 руб.

В 4000 * 72 = 288 000 руб.

Итого 657000руб.

что на 432000 руб. больше чем прогнозировалось.

6) Можно предположить и другой вариант производства изделий:

А 3 000*21= 63 000маш/час

Б 4 000* 12 = 48 000 маш/час

В 9 500 * 6 = 57 000 маш/час

Итого 168 000 маш/час

Тогда общая прибыль составит:

А 3000* 63 =189000 руб.

Б 4000* 48 = 192000 руб.

В 3500* 72 = 252000 руб.

Итого 633000руб.

что на 24000 руб. меньше чем в 1-м варианте.

На первый взгляд валовая прибыль на ед. продукции изделия А выше, чем изделия Б, но за то время что будет изготавливаться одно изделие А, будет изготовлено изделий Б 1,75 (21/ 4) и получено прибыли 84 руб. (1,75 * 48), что на 21 руб. больше чем за то же время изделия А.

Следовательно, необходимо принять управленческое решение выпуска изделий по 1-му варианту.

Ответы на тесты

1. Б

2. Б

3. Г

4. Б

5. Г

6. А

7. В

8. Б

9. Г

10. В

11.Г

12. Г

13. В

14. Г

15. В

6. В

17. Г

18. А

19. А

20. В

21. А

22. А

23. Б

24. В

25. Г

26. В

27. Г

28. В

29. А

30. В

Похожие работы

... время момент возникновения дохода и расхода определяется принятыми в 1999 г. Положениями «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). Кроме вышеперечисленных допущений в управленческом и финансовом учете применяются и другие принципы. Принцип стоимостной оценки использования единых единиц измерения для планирования и учета. Наличие денежного измерителя в отечественном ...

... - определение затрат.[6] Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям). Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.1, стр. 9). Рис.1 Взаимосвязь управленческого и финансового учета финансовый и ...

... -корреспондентом, адрес которого указан в поле 053 сообщения МТ 100. Таким образом, сообщество S.W.I.F.T. поддерживает классификацию типовых сообщений и их стандартизацию при передаче по своей сети. Информационные системы рынка ценных бумаг. Рыночная экономика в классическом понимании базируется на пяти основных рынках: рынке средств производства, рынке предметов потребления, рынке ...

... служб предприятия. Целесообразно предусмотрение и выбор калькуляционного периода и периода определения финансовых результатов предприятия. Эти периоды должны совпадать, что диктуется переходом на международный учет (управленческий и финансовый учет), а также действующими нормативными документами. Предприятие может выбрать один из периодов: 1) конец отчетного месяца; 2) конец отчетного квартала; 3) ...

0 комментариев