Навигация

Практическая оценка системы управленческого учета на предприятии торговли на примере ЗАО «Семь»

34596

знаков

3

таблицы

1

изображение

2. Практическая оценка системы управленческого учета на предприятии торговли на примере ЗАО «Семь»

2.1 Общая хозяйственная характеристика предприятия

Рассмотрим организацию управленческого учета на примере ЗАО «СЕМЬ» .Данное предприятие является юридическим лицом, имеет самостоятельный баланс, круглую печать со своим наименованием, штамп и бланк, расчетные счета, имеет в собственности имущество. Основным видам деятельности предприятия является редакция-издательство. Реализацию своей продукции ЗАО «СЕМЬ» осуществляет как через торговые точки, расположенные в городе Санкт-Петербурге и Ленинградской области так и через магазины независимых хозяйствующих субъектов. Среднесписочная численность работников предприятия - 130 человек.

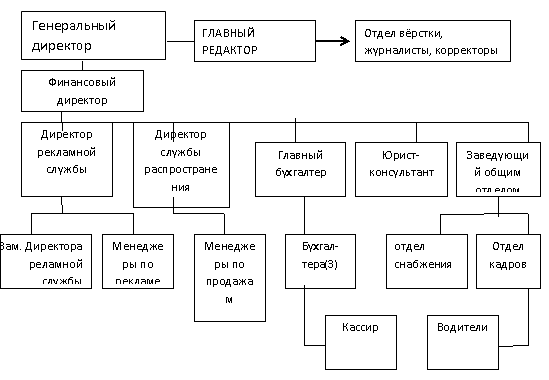

Руководство текущей деятельностью осуществляется директором. Директор предприятия несет полную ответственность за реорганизацию хозяйственной деятельности, исполнения договоров и соглашений.

Директору подчиняются: финансовый директор, начальники отделов, главный редактор, главный бухгалтер.

Высшим органом ЗАО «СЕМЬ» является собрание акционеров, которое находится в г. Москве. Там же располагается главный офис и главное руководство предприятия. ЗАО «СЕМЬ» является дочерним предприятием.

Поэтому большинство управленческих решений, принимаются главным руководством ЗАО «СЕМЬ» . Вся ответственность за исполнение поставленных задач управленческого учёта и предоставление отчётности по управленческому учёту, возложена на финансового директора ЗАО «СЕМЬ» .

2.2 Процесс внедрения управленческого учета на ЗАО «Семь»

Бухгалтерский управленческий учет на ЗАО «СЕМЬ» используется для внутренней отчетности и обычно содержит информацию по отдельным подразделениям. Результаты управленческого учёта представляются в произвольной форме. Используются все виды измерителей: натуральные, трудовые, денежные. Сроки предоставления управленческих отчётов устанавливается администрацией: неделя, декада, месяц.

Структуру управления ЗАО «СЕМЬ» можно представить в следующем виде.

На данном предприятии система управленческого учета была организована давно. Организацией управленческого учета занимается специалист с высшим профессиональным (экономическим) образованием, который занимает должность финансового директора. Ежемесячно отдел распространения предоставляет финансовому директору информацию о том, как изменились продажи. Перед бухгалтерией, особенно по 60 и 62 счетам ставится задача по контролю поступивших и произведенных операций. Бухгалтер, ведущий 62 счет «Расчеты с покупателями и заказчиками» должен предоставлять информацию о том, сколько долга числится за определенным клиентом, а руководство в свою очередь принимает решения по этому вопросу. Аналогичную информацию предоставляет бухгалтер 60 счета «Расчеты с поставщиками и подрядчиками» - информация о том, сколько ЗАО «СЕМЬ» должна своим партнерам. Все эти данные очень важны так как на данном предприятии организована система бюджетирования — формируются бюджет доходов и расходов и бюджет движения денежных средств. Для учета и контроля исполнения бюджетов проводится анализ «план — факт».

Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о порядке сбора средств по счетам к получению.

Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет денежных средств преследует две цели. Во-первых, показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для завершения прогнозного бухгалтерского баланса. И, во-вторых, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки.

Как правило, ежемесячная управленческая отчетность составляется в период между пятым и десятым числами месяца, следующего за отчетным. Иногда возникает ситуация, когда генеральному директору нужна хотя бы приблизительная отчетность за текущий месяц уже 29-го числа. В этом случае неоценимую помощь окажут имитационные модели бизнеса, с использованием которых составляют и долгосрочные прогнозы, и ежемесячные бюджеты. В модель вводятся доступные на текущий момент данные, производится их экстраполяция на дни, оставшиеся до конца отчетного периода. В результате получается управленческая отчетность, построенная в основном на фактических данных, но с определенными допущениями. Как правило, точности такого расчета вполне достаточно для принятия оперативных решений.

В конце периода фактические данные сравниваются с бюджетными для анализа и оценки текущей деятельности. В этот период выясняется насколько выполнен план, где были допущены ошибки. Что нужно в следующий раз учесть, чтобы добиться желаемого результата.

Сейчас в компании информация в систему управленческого учета поступает частично из автоматизированного бухгалтерского учета, а частично формируется и анализируется в Microsoft Excel. Для того чтобы избежать организационных проблем, неудобств со сбором, обработкой и анализом информации компания приняла решение о полной автоматизации системы управленческого учета на предприятии. В настоящее время ведется поиск информационной системы, рассматриваются варианты интеграции и автономии бухгалтерского управленческого учета.

На данном предприятии выбрано интегрированное ведение учета. Единая система счетов. Счета управленческого и бухгалтерского учета, отражающие затраты на производство, ведутся в бухгалтерском учете без обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов расходов и доходов управленческой бухгалтерии с контрольными счетами бухгалтерского учета.

Конечный результат деятельности организации определяется путем вычитания из выручки от продаж (без НДС) расходов на продажу и присоединения к полученному результату разницы прочих доходов и расходов. Для выявления финансового результата в пределах года в этом случае требуется закрытие всех основных счетов бухгалтерского учета.

На ЗАО «СЕМЬ» для учета затрат используется 44 счет «Расходы на продажу»[5]. Предприятие списывает на этот счет брак материалов, ТМЦ, канцтовары, списание основных средств и амортизации. Основанием для отнесения той или иной суммы затрат к коммерческим расходам являются такие первичные документы, как платежные поручения и выписки банка, акты приемки работ.

44 счет затрат в ходе деятельности корреспондирует с счетами:

Дт 44-3 Кт 71-1 – отражается операция оплаты за счет подотчетный сумм стоимости оказанных услуг.

Дт 44 Кт 02 – отражается списание сумм амортизации основных средств.

Дт 44 Кт 10 – отражение фактической себестоимости материалов и тары, израсходованных при доставке товара.

Дт 44 Кт 70- отражается начисленная заработная плата грузчикам.

Дт 44 Кт 69/68 – отчисления из заработной платы.

Дт 90 Кт 44 – отражена сумма коммерческих расходов по реализованной продукции.

В соответствии с инструкцией по применению плана счетов рекламные расходы учитываются на счете 44. нормативы на рекламу поставлены в зависимости от объема работ включая НДС. В учете делаются записи:

Дт 44 Кт 76/60 – затраты по рекламным услугам.

Дт 19 Кт 76/60 – учтен НДС по оказанным рекламным услугам.

Дт 90 Кт 44 – рекламные расходы отнесены на себестоимость продукции.

Бухгалтерские проводки более наглядно представлены в таблице (табл.1).

Таблица 1

Бухгалтерские проводки по счету 44 «Расходы на продажу»

| Содержание операций | Дебет | Кредит |

| Оплата за счет подотчетный сумм стоимости оказанных услуг | 44-3 | 71-1 |

| Списание сумм амортизации основных средств | 44 | 02 |

| Фактическая себестоимость материалов и тары израсходованной при доставке товара | 44 | 10 |

| Начислена заработная плата грузчикам | 44 | 70 |

| Отчисления из заработной платы | 44 | 69/68 |

| Сумма коммерческих расходов по реализованной продукции | 90 | 44 |

| Затраты по рекламным услугам | 44 | 76/60 |

| Учтен НДС по оказанным рекламным услугам | 19 | 76/60 |

| Рекламные расходы отнесены на себестоимость продукции | 90 | 44 |

На предприятии 90 «Продажи» и 91 «Прочие доходы и расходы» счета отнесены к группе финансово-результативных счетов». Сюда же входит и итоговый счет прибылей и убытков: 99 «прибыли и убытки». Эти три бухгалтерских счета составляют единый блок взаимосвязанных счетов, информация которых используется для формирования показателей отчета о прибылях и убытках.

Счета 90 и 91 отнесены к составляющим. По их кредиту отражаются доходы, а по дебету – расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета 99, а при превышении расходов – в виде убытка на дебет сета 99.

Для отражения отдельных составляющих финансового результата от продаж к счету 90 открываются субсчета:

90-1 «выручка от продаж»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы».

В течение месяца по счету 90 «Продажи» составляют бухгалтерские проводки:

Дт 90-2 Кт 41 – на сумму проданных товаров по себестоимости;

Дт 62 Кт 90-1 – на сумму выручки от продажи по ценам реализации;

Дт 90-3 Кт 68 на сумму начисленного налога на добавленную стоимость

Дт 51 Кт 62 – при оплате покупателем;

Дт 90-2 Кт 44 – на сумму коммерческих расходов.

По дебету счета 90 отражается полная (коммерческая) себестоимость реализованных товаров, а по кредиту – выручка от реализации.

По окончании каждого месяца сопоставляются итоги оборотов по субсчетам счета 90: сумма итогов дебетовых оборотов по субсчетам 90-2, 90-3, 90-4, 90-5 с итогом кредитовых оборотов по субсчету 90-1.

Производимые за месяц операции по счету 90 «Продажи» отражены в таблице (табл. 2)

Таблица 2

Бухгалтерские проводки по счету 90 «Продажи»

| Содержание операции | Дебет | Кредит |

| На сумму проданных товаров по себестоимости | 90-2 | 41 |

| На сумму выручки от продажи по ценам реализации | 62 | 90-1 |

| На сумму налога на добавленную стоимость | 90-3 | 68 |

| При оплате покупателем | 51 | 62 |

| На сумму коммерческих расходов | 90-2 | 44 |

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца:

Дт 90-9 Кт 99 (в случае прибыли);

Дт 99 Кт 90-9 (в случае убытка).

До конца отчетного года никаких списаний по субсчетам счета 90 не делается. В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 производятся заключительные записи по закрытию всех субсчетов.

По дебету и кредиту счета 90 отражается одно и то же количество проданных товаров, но в разной оценке: по дебету – по себестоимости, по кредиту – по ценам реализации.

Заключение

Управленческий учет – это не только подсистема бухгалтерского учета, но и способ организации планирования, контроля и анализа работы предприятия в целях принятия необходимых управленческих решений, это полноценный вид учета со своими задачами и механизмами сбора и обработки информации, специфической детализацией и периодичностью представления данных.

В первых главах курсовой работы определена сущность управленческого учёта в торговле. Рассмотрены, предмет, объекты, задачи, методы, функции, цели, управленческого учета, а также дана сравнительная характеристика финансового и управленческого учёта в организациях.

В практической части курсовой работы нами было рассмотрена организация управленческого учета на предприятии ЗАО «СЕМЬ» . Дана краткая характеристика предприятия, приведена схема управления на предприятии.

В работе раскрыта интегрированная система учёта, приведены основные бухгалтерские проводки по учету затрат. Представлены группы затрат. В курсовой работе рассмотрены учет затрат, а также операции учитывающиеся в течение месяца на счете 90 «Продажи».

Разработка систем управленческого учета, а также использование и интерпретация информации, произведенной этими системами, являются решающими для успеха производственных и сервисных организаций, в сегодняшней глобальной, конкурентной и полной вызовов, технологической среде.

Хочется так же отметить, что процесс управления предприятия невозможен без четкой его организации.

Список использованной литературы

1. Приказ Минфина России от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению».

2. Баканов М.И., Чернов В.А. Управленческий учет. Торговая калькуляция. – М.: Юнити, 2008 г.-348с.

3. Боброва Е.А. Интегрированная и автономная системы организации управленческого учета. / Экономический анализ: теория и практика – 2006 - №23 – с. 16-18.

4. Врублевский Н.Д. Бухгалтерский управленческий учет: Учебник. – М.: Бухгалтерский учет, 2005. – 400 с.; ил.

5. Ивашкевич В.Б. Бухгалтерский управленческий учет; учебник для ВУЗов. – М.: Экономистъ, 2006. – 618 с.

6. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2007. – 368 с. – (Высшее образование).

7. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник - М.: ТК Велби, Изд-во Проспект,- 2007. - 448 с.

8. Николаева С.А. Управленческий учет: Учеб. Пособие. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБР – БИНФА», 2005. – 176 с.

9. Патров В.В., Быков В.А. Бухгалтерская отчетность организации. - Изд-во МЦФЭР.- 2005. - 431 с.

10. Просветов Г.И. Управленческий учет: задачи и решения: Учебно-методическое пособие. – М.: Издательство РДЛ.- 2006. – 272 с.

11. Попова Л.В, Константинов В.А, Маслова И.А., Степанова Е.Ю. Управленческий учет и анализ с практическими примерами: учебное пособие/– М: Дело и сервис.- 2006. – 224 с.

12. Рыбакова О.В. Бухгалтерский управленческий учет и управленческое планирование. – М.: Финансы и статистика.- 2005. – 464 с.

13. Суйц В.П. Управленческий учет: учебник – Высшее образование, 2007. – 371 с. – (основы наук) (с. 23 – 35)

14. Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие, 4-е изд. - М.: Изд-во ОМЕГА-Л.- 2005. - 751 с.

15. Шеремет А.Д., Николаева О.Е. Полякова С.И./ Под ред. А.Д. Шеремета. Управленческий учет: Учебник/– 3-е изд., перераб. и доп. – М.: ИД ФБК – Пресс, 2005. – 344 с.

[1] Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2007.

[2] Просветов Г.И. Управленческий учет: задачи и решения: Учебно-методическое пособие. – М.: Издательство РДЛ.- 2006.

[3] Суйц В.П. Управленческий учет: учебник – Высшее образование, 2007.

[4] Рыбакова О.В. Бухгалтерский управленческий учет и управленческое планирование. – М.: Финансы и статистика.- 2005.

[5] План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению.

Похожие работы

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д. 3.2. Анализ расходов на оплату труда. Анализ состава и структуры фонда оплаты труда Фактором успешного развития розничного товарооборота является обеспеченность предприятия трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... основой управления по результатам и способствуют повышению трудовой отдачи всех работников, то есть служат экономической базой высокой эффективности производства. 2.4 Анализ личной мотивации труда управленческого персонала предприятия Возникла необходимость провести оценку эффективности использования мотивации труда в управлении профессиональной активностью работников предприятий и ...

0 комментариев