Заработная плата, как экономическая категория

Значение, задачи учета и анализа заработной платы в условиях перехода к рыночной экономике

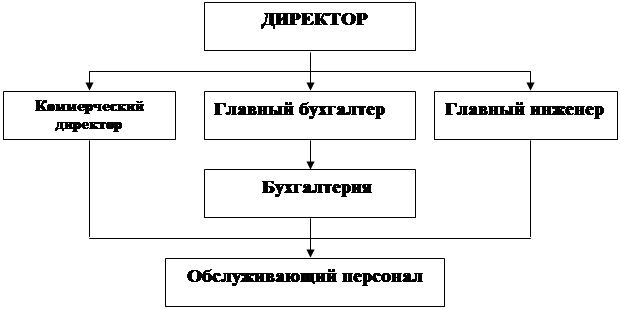

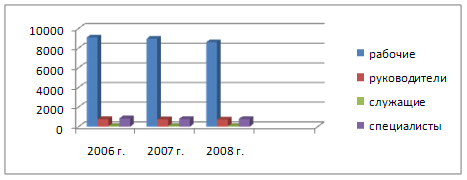

Краткая экономическая характеристика ООО «*********»

Формы и системы оплаты труда

Порядок начисления оплаты труда

Руб.: 22´21=572.7руб

Учет отчислений в фонды социальной защиты и их использование

Аудит расчетов с персоналом по оплате труда

Источники информации анализа расходов на оплату труда. Основные этапы анализа

Анализ расходов на оплату труда

Навигация

Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии

Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии

147129

знаков

9

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

СЕВЕРО-ОСЕТИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им.К.Л.ХЕТАГУРОВА

Факультет Экономики и управления Кафедра бухгалтерского учета и аудита

ДИПЛОМНАЯ РАБОТА На тему: Управленческий учет, внутренний аудит и анализ расходов на оплату труда на предприятии «ООО *********».

Студентка: Созанова Зарина Цараевна

Форма обучения: дневная

Руководитель: доцент Атаев М.К.

Зав. кафедрой: д.э.н. Попова А.Х.

Владикавказ 2004г.

Оглавление

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Глава 1: Сущность заработной платы в современных условиях

1.1. Заработная плата - экономическая категория . . . . . . . . . . . . . . . . . . . . . . . .5

1.2. Значение, задачи учета и анализа заработной платы в условиях перехода

к рыночной экономике . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

1.3. Краткая экономическая характеристика ООО «*********». . . . . . . . . . . 18

Глава 2: Организация бухгалтерского учета и аудита труда и его оплата

2.1. Первичный учет труда и расчетов по оплате труда . . . . . . . . . . . . . . . . . .20

2.2. Формы и системы оплаты труда . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.3. Порядок начисления оплаты труда . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.4. Порядок расчета и учет удержаний из заработной платы . . . . . . . . . . . . .41

2.5. Учет отчислений в фонды социальной защиты и их использование . . . .52

2.6. Синтетический и аналитический учет расчетов с персоналом по

заработной плате . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

2.7. Аудит расчетов по заработной плате . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .69

Глава 3: Анализ использования фонда оплаты труда на ООО «*********» 3.1. Источники информации анализа расходов на оплату труда. Основные

этапы анализа. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

3.2. Анализ расходов на оплату труда. Анализ состава и структуры фонда оплаты труда . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .75

Заключение. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .83

Список использованной литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

Приложения

Введение

В России «исторический и моральный» факторы определения стоимости воспроизводства работника действовали не в пользу последнего. Крепостное право было отменено, как известно, только во второй половине XIX века, а в дальнейшем отечественная история изобиловала войнами и революциями, коим сопутствовали социальные бедствия. В результате для формируемого класса свободных работников были изначально характерны заниженные притязания. Фактически же оплата труда на протяжении десятилетий не выходила даже на этот заниженный уровень. А в последние годы разрыв между нею и стоимостью воспроизводства работника стал еще более значительным. Это как раз свидетельствует о том, что в нашей стране сложилась экономика «дешевого работника».

Стоимость воспроизводства работника и его семьи определяется не на месяц и даже не на год, а на весь его жизненный цикл. Это означает: возмещение стоимости воспроизводства работника должно обеспечивать ему возможность не только есть, пить, одеваться и иметь крышу над головой, но и получать образование и специальность, лечиться и содержать семью, создавать условия для проживания после утраты трудоспособности. Формы же и механизмы реализации этих императивов могут быть разные. Исторически первой и фактически единственной формой выражения стоимости воспроизводства работника была заработная плата: именно из нее работник создавал сбережения «на черный день». Но с течением времени становилось все более очевидно: она не обеспечивает реальных гарантий в критические моменты жизни, что вызывало негативную реакцию рабочих. С конца XIX века началось реформирование определенных механизмов решения проблемы. Один из них – изъятие государством части стоимости воспроизводства работника для целевого ее использования. Другой – образование под эгидой государства «общий класс».

Однако каким бы ни был механизм обеспечения социальных выплат, их природа от этого не меняется, они – составляющая стоимости воспроизводства работника и его семьи. Отсюда следует, что собственником средств на социальные выплаты является не государство и не работодатель, а работники, граждане. Государство может (должно) обеспечивать и контролировать мобилизацию средств на социальные нужды и выплату этих средств, но не может (не должно) распоряжаться ими по своему усмотрению.

В современных условиях заработная плата, таким образом, главная, но не единственная форма стоимости воспроизводства работника, и она по величине значительно меньше последней.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами - не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Целью данной дипломной работы является провести исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования фонда оплаты труда.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования. Необходимо провести анализ затрат на данном объекте, определить фонды, которые существуют на предприятии и из которых выплачиваются вознаграждения за труд работников. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

Глава 1: Заработная плата, как экономическая категория в современных условиях

Похожие работы

... процентах от выручки, окажется ниже данной величины. Размер минимального заработка должен быть зафиксирован в трудовом договоре. 1.2 Значение и задачи анализа затрат на оплату труда Экономический анализ, как комплексное изучение деятельности предприятия для оценки результатов его работы и выявления возможностей повышения эффективности производства, является оптимальным средством выявления ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... , а также обеспечить достаточный добавочный продукт работодателю. Для регулирования трудовых отношений и уровня доходов населения государство устанавливает правила, нормы и нормативы в ТК РФ и других актах. 2 Анализ расходов на оплату труда ОАО «Нефтекамскшина» 2.1 Основные экономические показатели деятельности ОАО «Нефтекамскшина» Открытое акционерное общество ОАО «Нефтекамскшина» - ...

0 комментариев