Навигация

Учет выбытия основных средств

57746

знаков

4

таблицы

0

изображений

Содержание

Введение………………………………………………………..…………….…..3

1. Основные средства, как объект бухгалтерского учета……………………...…4

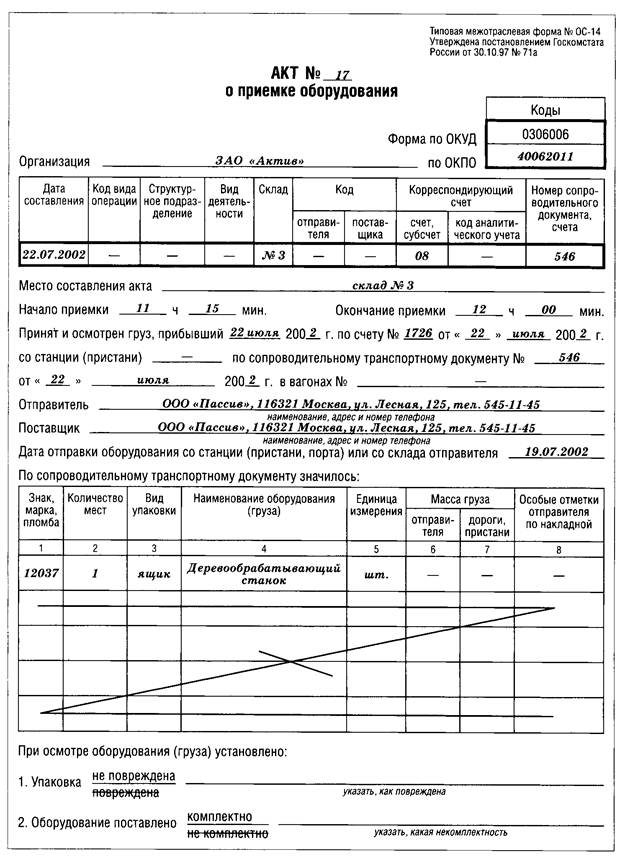

2. Документальное оформление операций по выбытию основных средств…....9

3. Учет операций по выбытию основных средств…………………………….….14

4. Определение финансового результата от выбытия основных средств……....27

Заключение……………………………………………………………………….29

Библиографический список……………………………………………………..30

Введение

Производственно – хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов. В качестве основных фондов выступают средства труда и материальные условия процесса труда.

Средства труда – это станки, рабочие машины, передаточные устройства, инструмент и т. п., а материальные условия процесса труда – производственные здания, транспортные средства и другие.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Целью данной работы является изучение нормативной законодательной базы по учету основных средств, определение основных операций по выбытию основных средств, а также правильность определения финансового результата от операций по выбытию основных средств.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств, что внесло существенные изменения в технику и методологию учета основных средств.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения.

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

1. Основные средства, как объект бухгалтерского учета.

Для идентификации активов организации в качестве основных средств необходимо учитывать их определения, содержащиеся в нормативных актах по бухгалтерскому учету, принимая во внимание, что указанные определения имеют отдельные различия.

Согласно пункту 46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование. Участие в производстве продукции (выполнении работ, оказании услуг) присуще всем основным средствам: производственного и непроизводственного назначения. Отличие состоит в том, что результат использования производственных основных средств продается сторонним потребителям, а результаты использования непроизводственных основных средств могут потребляться внутри организации на цели, не связанные с предпринимательской деятельностью;

б) использование в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12-ти месяцев или обычного операционного цикла, если он превышает 12 месяцев. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. (п. 4 в ред. Приказа Минфина РФ от 12.12.2005 N 147н)

в) организацией не предполагается последующая перепродажа данных активов. Если приобретенный товар или изготовленная силами организации продукция формально относится к основным средствам (автотранспортные средства, здания, оборудование и др.), то указанные активы принимаются к бухгалтерскому учету в зависимости от цели приобретения или изготовления:

- если они будут использоваться для производства продукции (работ, услуг) или для управленческих нужд, то подлежат учету в составе основных средств;

- если они приобретены для перепродажи, то принимаются к учету в качестве товаров по дебету счета 41 «Товары»;

- если они являются результатом производственной деятельности и предназначены для продажи, то учитываются в качестве готовой продукции по дебету счета 43 «Готовая продукция»;

г) способность приносить организации экономические выгоды (доход) в будущем.

Состав основных средств определен в пункте 5 ПБУ 6/01. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности, (абзац введен Приказом Минфина РФ от 12.12.2005 N 147н)

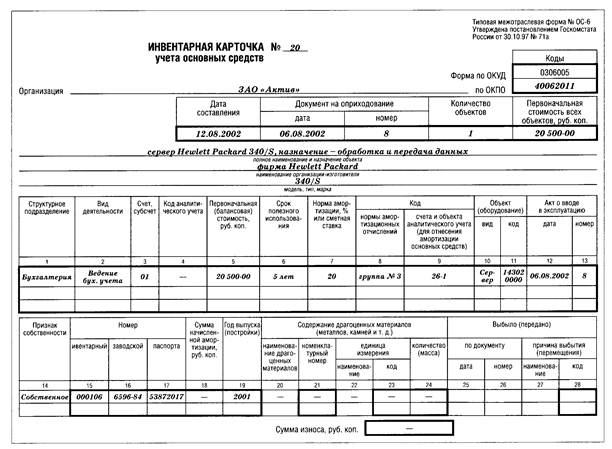

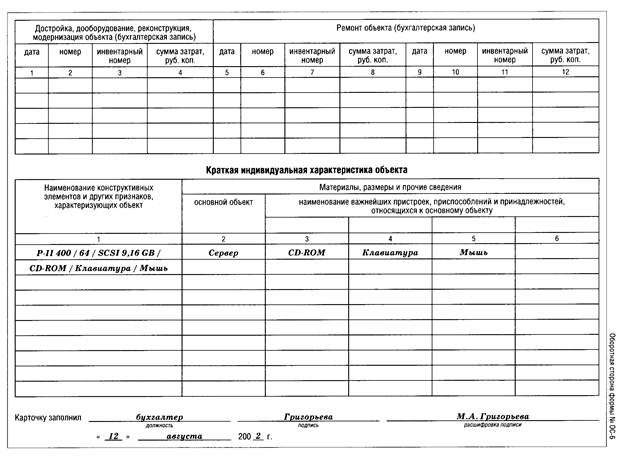

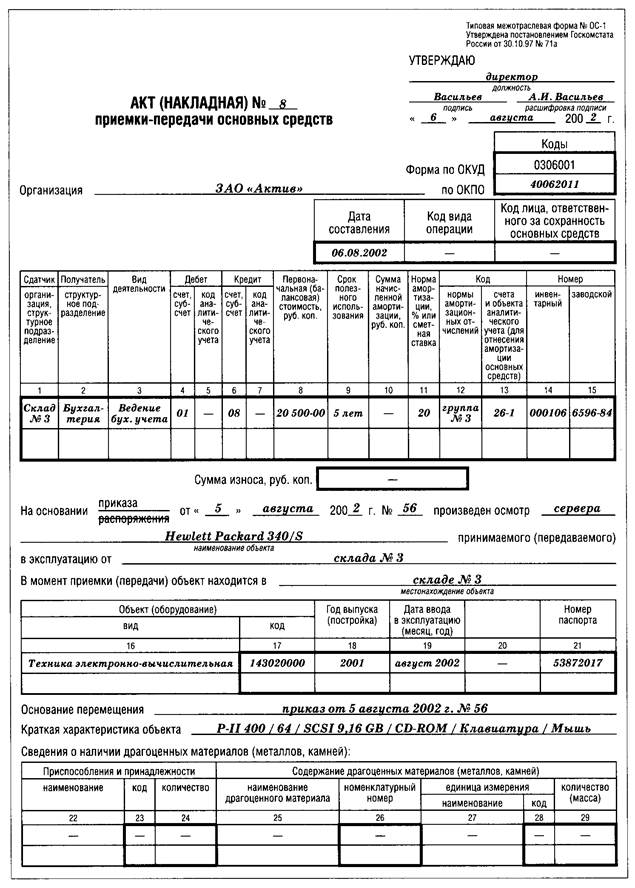

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно [8].

При определении состава каждого инвентарного объекта следует руководствоваться Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26 декабря 1994 г. № 359. В данном документе указан состав объектов классификации, которые по приведенному в ОКОФ определению соответствуют понятию инвентарного объекта в бухгалтерском учете.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств при принятии к бухгалтерскому учету присваивается соответствующий инвентарный номер. Присвоение номера производится независимо оттого, находится объект в эксплуатации, в запасе или на консервации.

В тех случаях, когда инвентарный объект состоит из нескольких частей, имеющих разный срок полезного использования, и каждая из этих частей учитывается как самостоятельный объект, каждой части присваивается инвентарный номер.

Объект основных средств, поступивший в организацию по договору аренды, может учитываться у арендатора по инвентарному номеру, присвоенному ему арендодателем.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период нахождения в данной организации.

Инвентарные номера по выбывшим объектам основных средств не присваиваются вновь поступившим объектам в течение пяти лет по окончании года выбытия [8]. Такой порядок препятствует возникновению возможных ошибок при отражении операций, относящихся к выбывшим и поступившим объектам.

Номер, присвоенный инвентарному объекту, может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

Инвентарные номера указываются в первичных документах, на основании которых в бухгалтерском учете отражается движение основных средств (поступление, выбытие, внутренне перемещение и др.).

Основными задачами бухгалтерского учёта основных средств являются правильное документальное оформление и своевременное отражение в учётных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учёте суммы амортизации основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Для организации учёта основных средств, отвечающего поставленным задачам, имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств; установление единицы учёта предметов основных средств; установление единицы учёта предметов основных средств; выбор форм первичных документов и учётных регистров.

На постановку учета основных средств оказывает влияние их классификация.

В организациях применяется единая типовая классификация основных средств, которая предусматривает их группировку по следующим признакам:

Отраслям народного хозяйства (промышленность, сельское хозяйство, транспорт и др. (всего 24 отрасли)), что позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства организации подразделяются на промышленно - производственные; производственного назначения других отраслей; непроизводственные основные средства.

По видам основные средства организаций подразделяются на следующие группы: здания, сооружения рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и пр.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. Капитальные вложения в многолетние насаждения, коренное улучшение земель включается в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Классификация основных средств по видам составляет основу их аналитического учёта.

По степени использования основные средства подразделяются на находящиеся: в эксплуатации; в запасе (резерве); в стадии достройки, дооборудования, реконструкции и частичной ликвидации; на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на: объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду); объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении; объекты основных средств, полученные организацией в аренду.

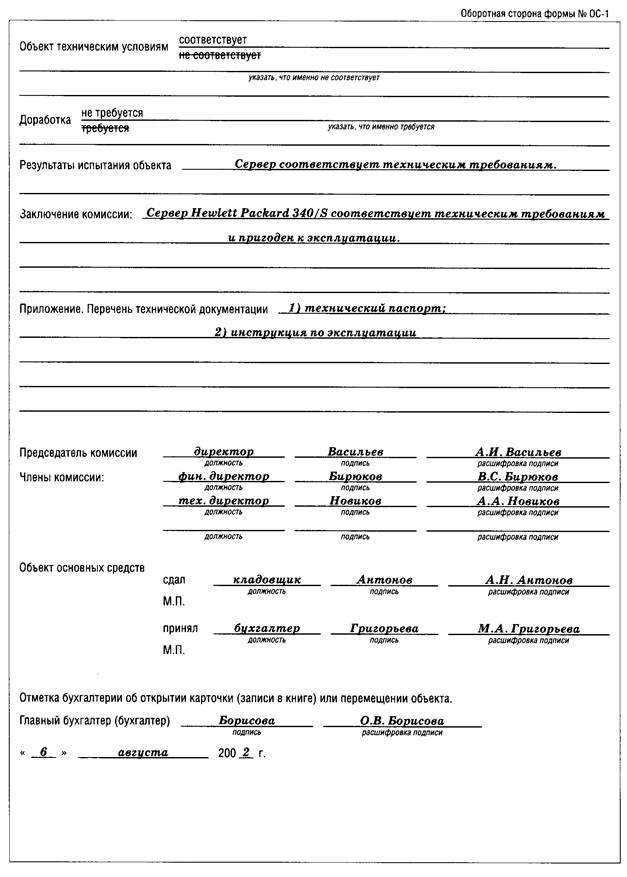

Принадлежность соответствующего объекта к той или иной группе устанавливается согласно первичной учетной документации (технические паспорта, инструкции по эксплуатации и т.п.)

По возможности погашения стоимости соответствующего объекта: амортизационный (машины, оборудование и пр.) и не амортизационные (земельные участки, объекты природопользования и пр.).

В текущем учете выделяют три вида оценки основных средств: первоначальную, остаточную, восстановительную стоимость основных средств.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т.п.) [15,c.505].

Похожие работы

... из картотеки изымаются соответствующие карточки. Инвентарные карточки на поступление и выбытие объектов основных средств до конца месяца хранятся отдельно. На их основании составляются карточки учета движения основных средств в форме № ОС – 8 за месяц по видам. Карточки открываются в начале года. В них по каждому виду основных средств отражается: наличие на начало года, поступление и выбытие за ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

0 комментариев