ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ОСНОВНЫЕ СРЕДСТВА И ИХ РОЛЬ В ТОРГОВЛЕ

НОРМАТИВНО-ЗАКОНОДАТЕЛЬНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ОСУЩЕСТВЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ

УЧЁТ ОСНОВНЫХ СРЕДСТВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ДВИЖЕНИЯ

ОСНОВНЫХ СРЕДСТВ

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И УЧЁТ ИХ ИЗНОСА

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОЙ И СТАТИСТИЧЕСКОЙ ОТЧЁТНОСТИ О НАЛИЧИИ И ДВИЖЕНИИ ОСНОВНЫХ СРЕДСТВ

Навигация

Учёт поступления и выбытия основных средств

Учёт поступления и выбытия основных средств

82274

знака

9

таблиц

0

изображений

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

«К защите допускаю»

Кафедра БУАиА _________________________ Л.Л.Шимко

«_____» __________________2005 г.

КУРСОВАЯ РАБОТА

По дисциплине «Бухгалтерский учёт»

На тему «Учёт поступления и выбытия основных средств»

Студентки группы 10307 ______________Л.В.Яценко

Руководитель доц. Кафедры БУАиА ______________ Л.Л.Шимко

Минск

2005

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

Факультет Учётно-финансовый

Специальность Бухгалтерский учёт, анализ и аудит

УТВЕРЖДАЮ

Зав.кафедрой БУАиА

___________________ Н.А.Егомостьев

« _____ » ________________ 2005 года

ЗАДАНИЕ

на курсовую работу

по дисциплине «Бухгалтерский учёт, анализ и аудит»

студентке Яценко Ларисе Владимировне, группа 10307-тзд

1. Тема «Учёт поступления и выбытия основных средств»

2. Срок сдачи студентом законченной работы: 16 ноября 2005 г.

3. Исходные данные: 1. Нормативные материалы РБ по методике ведения бухгалтерского учёта основных средств на предприятиях; 2. статистические и экономические материалы по результатам работы предприятия; 3. монографии и статьи; 4. Стражева Н.С., Стражев А.В. Бухгалтерский учёт: Учебно-методическое пособие, 10-е издание.- Мн.: Книжный дом, 2004.-432с.; 5. Филиппенко Л.Н. Бухгалтерский учёт в условиях нового Типового плана счетов в 3-х частях.- Мн.: 2004.

4. Перечень подлежащих разработке вопросов и календарный график

| № п/п | Наименование вопросов курсовой работы | Срок выполнения |

| 1 | Направления хозяйственной деятельности, производственная структура и структура управления. | 10.09.2005 |

| 2 | Краткое описание основных технологических процессов и применяемого оборудования. | 12.09.2005 |

| 3 | Основные технико-экономические показатели. | 15.09.2005 |

| 4 | Экономическая сущность основных средств, их классификация и оценка. | 20.09.2005 |

| 5 | Нормативно-законодательные документы, регулирующие осуществление хозяйственных операций с основными средствами. | 05.10.2005 |

| 6 | Основные положения учётной политики предприятия. | 10.10.2005 |

| 7 | Документальное оформление поступления и выбытия основных средств. | 16.10.2005 |

| 8 | Синтетический и аналитический учёт движения основных средств. | 20.10.2005 |

| 9 | Амортизация основных средств. | 27.10.2005 |

| 10 | Показатели бухгалтерской и статистической отчётности о наличии и движении основных средств. | 01.11.2005 |

| 11 | Оформление курсовой работы. | 14.11.2005 |

Руководитель __________________ Л.Л.Шимко

Задание принял к исполнению ______________

подпись

РЕФЕРАТ

Курсовой работы Яценко Л.В.

«Учёт поступления и выбытия основных средств»

Объем работы: 48с., ___ наименований литературы, 10 приложений.

Ключевые слова: торговля, основные средства, поступление основных средств, выбытие основных средств, амортизация основных средств.

В курсовой работе используется бухгалтерский учет основных средств в торговле (на примере ОАО «Белхозторг»), который включает в себя следующие подсистемы учета:

1 синтетический учет основных средств;

2 аналитический учет основных средств;

3 учет амортизации основных средств.

В результате представленного материала были сделаны следующие выводы:

1 Техническое состояние основных средств находится на довольно высоком уровне.

2 Отражение операций по поступлению, движению, выбытию основных средств осуществляется с учетом требований Положения по бухгалтерскому учету основных средств.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Общая характеристика предприятия

1.1 Направления хозяйственной деятельности, производственная структура и структура управления

1.2 Краткое описание основных технологических процессов и применяемого оборудования

1.3 Основные технико-экономические показатели

2 Основные средства и их роль в процессе производства

2.1 Экономическая сущность основных средств их классификация и оценка. Задачи учёта основных средств

2.2 Нормативно-законодательные документы, регулирующие осуществление хозяйственных операций с основными средствами

3 Учёт основных средств

3.1 Основные положения учётной политики предприятия

3.2 Документальное оформление поступления и выбытия основных средств

3.3 Синтетический и аналитичёский учёт движения основных средств

3.4 Амортизация основных средств и учёт их износа

3.5 Показатели бухгалтерской и статистической отчётности о наличии и движении основных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ 1 Структура предприятия

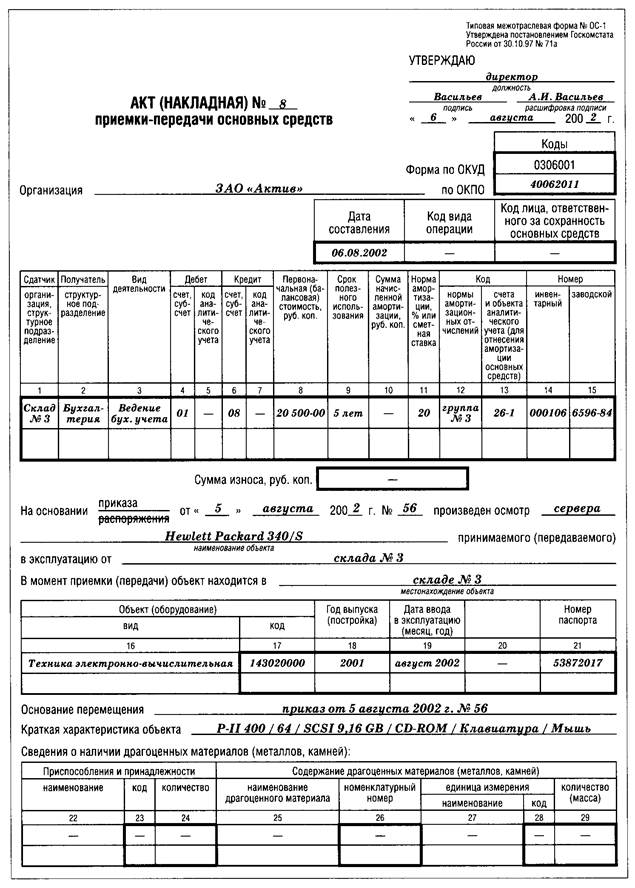

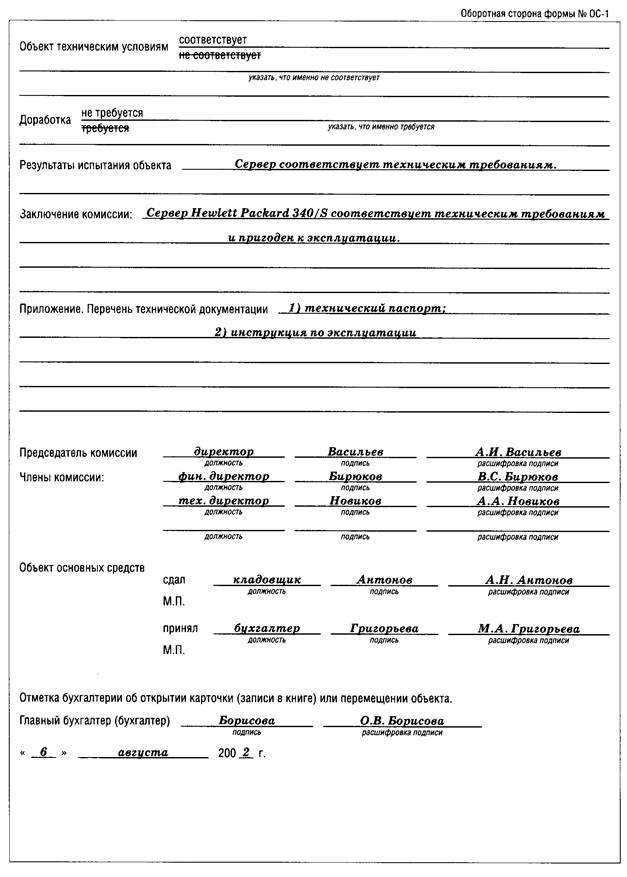

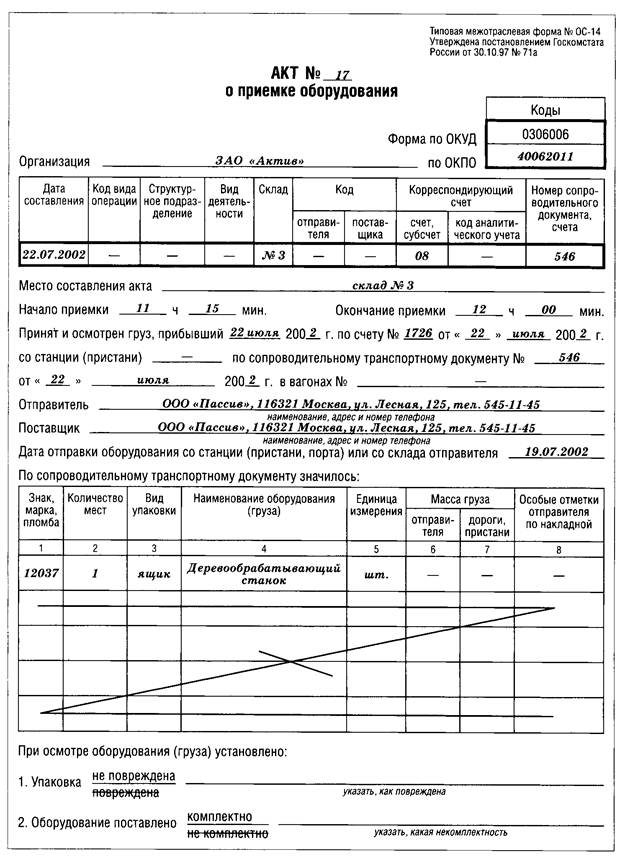

ПРИЛОЖЕНИЕ 2 Акт приёмки-передачи основных средств

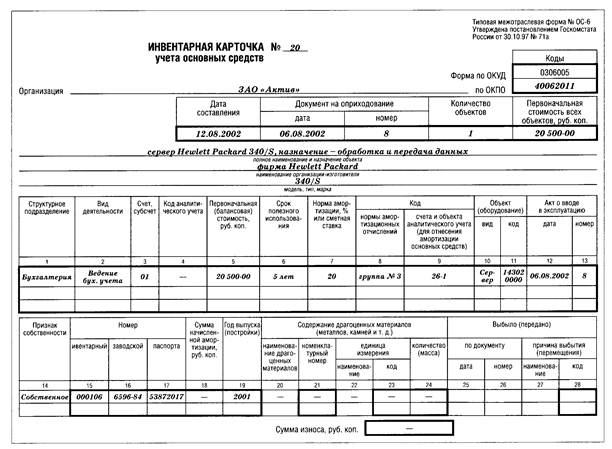

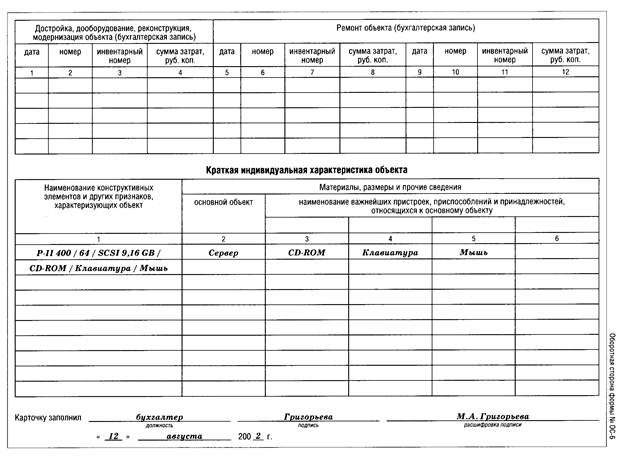

ПРИЛОЖЕНИЕ 3 Инвентарная карточка учёта основных средств

ПРИЛОЖЕНИЕ 4 Накладная на внутреннее перемещение ОС

ПРИЛОЖЕНИЕ 5 Оборотная ведомость по движению основных средств

ПРИЛОЖЕНИЕ 6 Акт на списание основных средств

ПРИЛОЖЕНИЕ 7 Акт на списание автотранспортных средств

ПРИЛОЖЕНИЕ 8 Бухгалтерский баланс

ПРИЛОЖЕНИЕ 9 Приложение №5 к бухгалтерскому балансу

ПРИЛОЖЕНИЕ 10 Статистическая форма №11

ВВЕДЕНИЕ

Торговля является одной из ведущих отраслей народного хозяйства. В новых экономических условиях в данной отрасли происходят значительные перемены: совершенствуется система управления, на базе государственных образуются арендные, кооперативные, совместные предприятия. Это обусловливает необходимость дальнейшего развития методологии, методики и организации бухгалтерского учета.

Условия перехода к рыночной экономике побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально- вещественных факторов производства, в том числе и основных фондов. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Учет является важнейшим средством систематического контроля за сохранностью основных средств, за правильным их использованием и выявлением дополнительных резервов повышения эффективности хозяйствования.

Полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, экономии капитальных вложений и др.

В сфере торговли основные фонды создают необходимые материальные условия для выполнения функций хранения, транспортировки, обработки товаров и обслуживания покупателей.

Основная цель курсовой работы - исследование порядка организации и ведения бухгалтерского учета и анализа основных средств на примере Открытого Акционерного Общества "Белхозторг" г. Минска.

В данной работе рассматриваются такие вопросы как: документальное оформление поступления и выбытия основных средств; методика ведения регистров синтетического и аналитического учета движения основных средств; документальное оформление и учет амортизации основных средств; закономерности развития и пути повышения эффективности использования материально- технической базы; выявление возможностей и резервов повышения эффективности использования материально-технической базы торговли.

В работе ставятся следующие задачи:

1. изучить состав, структуру основных фондов данного предприятия,

2. рассмотреть правильность документального оформления и отражение в учёте поступления, выбытия и ликвидации основных средств,

3. изучить правильность определения и отражения в учёте амортизации основных средств,

4. определение результатов от реализации, выбытия и ликвидации основных фондов,

5. своевременное получение достоверной информации для расчёта налоговых платежей,

6. контроль за эффективностью использования основных средств, выявление и мобилизация резервов повышения эффективности использования машин, оборудования, торговых площадей,

7. увеличение товарооборота и прибыли за счёт улучшения использования основных фондов.

Для достижения поставленных целей предполагается изучить законодательную базу Республики Беларусь, которой руководствуется предприятие при организации учёта основных средств, бухгалтерскую и статистическую отчётность, основные положения учётной политики ОАО «Белхозторг».

Похожие работы

... будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена. Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

0 комментариев