МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Контрольная работа

по дисциплине

«Теория бухгалтерского учета»

Выполнила учащаяся

3 курса Мергурьева И.Г.

МИНСК

2007

Содержание:

1. Выполнение теоретического задания.

Учет выпуска готовой продукции.

Учет реализации готовой продукции.

2. Выполнение задачи.

Учет выпуска готовой продукции и ее реализация.

Учет выпуска готовой продукции.

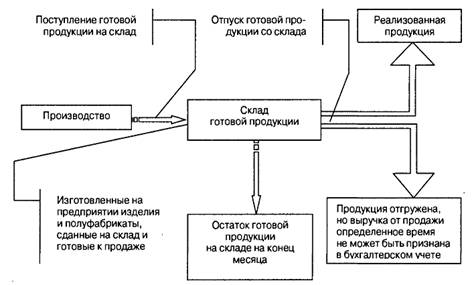

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятая на склад или заказчиком (покупателем), а также выполненные работы и оказанные услуги.

Вся готовая продукция, как правило, сдается на склад в подотчет материально ответственному лицу. Исключением являются крупногабаритные изделия и продукция, которые не могут быть сданы на склад по техническим причинам и поэтому принимаются организациями – заказчиками на месте изготовления, комплектации и сборке.

Продукция по видам подразделяется на:

--валовую-полная стоимость законченных готовых изделий, выработанных организацией за отчетный период;

--валовой оборот (валовой выпуск) – стоимость всех изделий, полуфабрикатов, выполненных работ и оказанных услуг, включая не завершенное производство;

--реализованную (проданную) – валовая продукция за вычетом остатков готовой продукции, незавершенного производства, полуфабрикатов, инструментов и запасных частей собственной выработки;

--сравнимую – продукцию, которая производилась организацией и в предыдущем отчетном периоде;

--несравнимую – продукцию, которая в отчетном периоде производилась впервые.

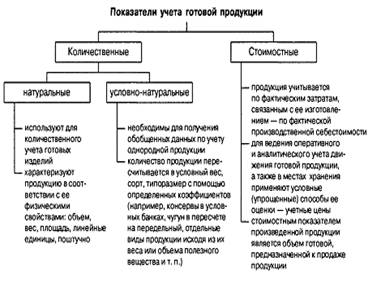

Оценка готовой продукции в настоящее время осуществляется по:

--фактической производственной себестоимости – представляет собой сумму всех затрат, связанных с изготовлением продукции (собирается полностью только на счете 20 «Основное производство»);

--нормативной или плановой производственной себестоимости – определяет и отдельно учитывает отклонения фактической производственной себестоимости за отчетный месяц от плановой (нормативной), себестоимости (отклонения выявляют на счете 40 «Выпуск продукции (работ, услуг)»);

--учетным ценам (оптовым, договорным и т.д.) – обособленно учитывается разница между фактической себестоимостью и учетной ценой. До настоящего времени данный вариант оценки готовой продукции был наиболее распространенным, но теперь связи с резкими изменениями в ценообразованиях принимаются реже;

--продажным ценам и тарифам (без НДС и налога с продаж) – имеет самое широкое применение;

--неполной (сокрасченной) производственной себестоимости (метод «декрет-костинг») – себестоимость готовой продукции определяется по фактическим затратам без учета общехозяйственных расходов.

Для учета наличия и движения готовой продукции предназначен активный счет 43 «Готовая продукция»; продукция, подлежащая сдаче на месте и не оформлена, актом приемки, остается в составе незавершенного производства и на указанном счете не учитывается.

Синтетический учет готовой продукции можно вести в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40

«Выпуск продукции (работ, услуг)».

В первом случае (без счета 40) готовую продукцию учитывают на счете 43 «Готовая продукция» по фактической производственной себестоимости. В тоже время аналитический учетотдельных видов готовой продукции отражают по учетным ценам с выделением отклонений фактической себестоимости от стоимости готовой продукции по учетным ценам.

Готовая продукция, передаваемая из производства на склад, в течении месяца учитывается на счете 43 «Готовая продукция» по учетным ценам. При этом делают бухгалтерскую запись.

Д-т 43 «Готовая продукция»

К-т 20 «Основное производство».

В конце месяца исчисляют фактическую себестоимость оприходованной готовой продукции и определяют отклонение фактической себестоимости продукции от ее стоимости по учетным ценам.

Если фактическая себестоимость оказывается больше учетной цены, то делают дополнительную проводку:

Д-т 43 «Готовая продукция»

К-т 20 «Основное производство».

Когда фактическая себестоимость продукции меньше учетной цены, то разницу списывают способом «красное сторно»:

Д-т 43 «Готовая продукция»

К-т 20 «Основное производство».

В случае, когда готовая продукция полностью используется в самой организации, она оприходывается:

Д-т 10 «Материалы», 21 «Полуфабрикаты собственного производства» и др.

К-т 20 «Основное производство». Счет 43 «Готовая продукция» в этом случае не используется.

Отгруженную или сданную на месте готовую продукцию списывают по учетным ценам в зависимости от принятого метода учета продажи продукции:

Д-к 45 «Товары отгруженные», 90 «Продажи», субсчет «себестоимость продаж»

К-т 43 «Готовая продукция».

В конце месяца определяют отклонения фактической себестоимости отгруженной (проданной) продукции от ее стоимости по учетным ценам и отражают это отклонение дополнительной проводкой или способом «красное сторно»:

Д-к 45 «Товары отгруженные», 90 «Продажи», субсчет «себестоимость продаж»

К-т 43 «Готовая продукция».

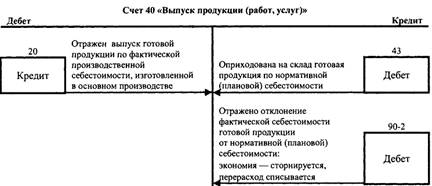

Во втором случае при использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции на счете 43 «Готовая продукция» ведется по нормативной или плановой себестоимости

При передаче готовой продукции из производства на склад в течении месяца делается запись:

Д-т 43 «Готовая продукция»

К-т 40 «Выпуск продукции (работ, услуг)».

В конце месяца исчисленная фактическая себестоимость готовой продукции списывается:

Д-т 40 «Выпуск продукции (работ, услуг)»

К-т 20 «Основное производство».

Счет 40 «Выпуск продукции (работ, услуг)» активно-пассивный. По дебету этого счета отражается фактическая стоимость продукции (работ, услуг), а по кредиту – нормативная или плановая себестоимость. Сопоставляя дебетовый и кредитовый обороты счета 40 «Выпуск продукции (работ, услуг)», определяют отклонения фактической себестоимости продукции от нормативной или плановой. Это отклонения списывается:

Д-т 90 «Реализация», субучет «себестоимость продаж»

К-т 40 «Выпуск продукции (работ, услуг)».

Превышение фактической себестоимости продукции над нормативной или плановой списывается дополнительной проводкой, а экономия – способом «красное сторно». Счет 40 «Выпуск продукции (работ, услуг)» закрывается, и сальдо на конец месяца не имеет.

На реализованную (проданную) в течении месяца готовую продукцию по нормативной или плановой себестоимости делается запись:

Д-т 90 «Реализация», субсчет «Себестоимость продаж»

К-т 40 «Выпуск продукции (работ, услуг)».

Пример:

Синтетический учет готовой продукции ведется по нормативной (плановой) себестоимости, которая составляет 12000 руб. В конце месяца была определена фактическая себестоимость готовой продукции в сумме 10000 руб. Продукция в течении месяца была продана.

В бухгалтерском учете были сделаны следующие записи:

1. Оприходована на склад готовая продукция по нормативной (плановой) себестоимости – Д-т 43 «Готовая продукция»

К-т 40 «Выпуск продукции (работ, услуг)» - 12000 руб.

2. Списана реализованная готовая продукция по нормативной (плановой) себестоимости –

Д-т 90 «Реализация», субсчет «Себестоимость продаж»

К-т 43 «Готовая продукция» - 12000 руб.

3. В конце месяца списана фактическая производственная себестоимость готовой продукции –

Д-т 40 «Выпуск продукции (работ, услуг)»

К-т 20 «Основное производство» - 10000 руб.

4. Списано отклонение фактической производственной себестоимости от нормативной себестоимости (экономия) –

Д-т 90 «Реализация» субсчет «Себестоимость продаж»

К-т 40 «Выпуск продукции (работ, услуг)» - 2000 руб.

(«красное сторно»).

Учет реализации готовой продукции.

Готовая продукция на складе учитывается материально ответственными лицами в карточках складского учета в натуральном выражении или в складских книгах, в которых записывается каждый приходный и расходный документ и выводится остаток готовой продукции (по аналогии с учетом сырья и материалов). При наличии ПЭВМ складской учет механизируется.

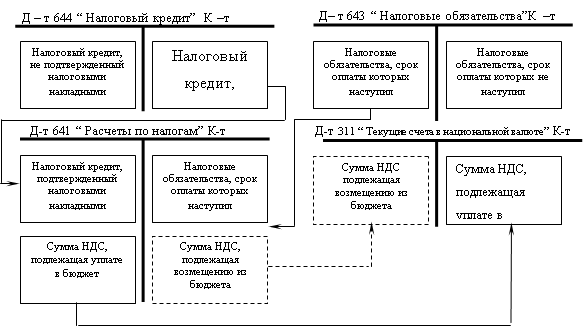

Отгрузка продукции покупателям производится по договорам поставки, и основным документом является товарно-транспортная накладная (ТТН-1) с обязательным заполнением всех реквизитов, необходимых для списания у поставщика и оприходывания у грузополучателя, а также проведение безналичных расчетов с включением ставки, суммы НДС и всего с НДС.

На основе договоров (контрактов) поставок и планов отгрузки отдел сбыта (маркетинга) выписывают приказ-накладную складу готовой продукции, где указаны покупатель, наименование продукции, ее номенклатурный номер, количество продукции, подлежащий отгрузке (занаряжено) и фактически отпущенной, договорная цена, сумма, стоимость упаковки сверх цены на продукцию, подписи начальника отдела сбыта, зав. Складом, получателя груза или экспедитора.

При отгрузке по железной дороге выписывается и железнодорожная накладная.

Все документы на отгруженную продукцию, работы, услуги, передаются в бухгалтерию или в финансовый отдел для выписки расчетно-платежных документов: счетов-фактур, платежных требований, платежных требований-поручений, счетов-фактур (форма СФ-1) по работам и услугам для расчета НДС. На продукцию, доставляемую автотранспортом, выписывается товарно-транспортная накладная (форма ТТН-1). Выполненные работы и оказанные услуги оформляются приемосдаточным актом. При предварительной оплате продавец выписывает счет (счет-фактура) для перечисления денежных средств за предстоящую отгрузку.

Для учета доходов и расходов и выявления финансовых результатов деятельности используются следующие счета:

90 «Реализация»;

91 «Операционные доходы и расходы»;

92 «Внерализационные доходы и расходы».

Счет 90 «Реализация» используется для учета доходов и расходов, связанных с видами деятельности, указанными в уставе организации, и выявления финансовых результатов по:

реализации готовой продукции и полуфабрикатов собственного производства;

работам и услугам промышленного и непромышленного характера; строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и др. работам;

товарам;

услугам по перевозке грузов и пассажиров;

услугам по транспортно-экпидиционным и погрузочно-разгрузочным работам;

услугам связи;

предоставлению за плату во временное владение и пользование своих активов по договору аренды (лизинга);

предоставлению за плату прав интеллектуальной собственности (на патенты, промышленные образцы и др.).

В соответствии с Законом РБ «О бухгалтерском учете и отчетности» предусмотрено два варианта отражения в учете реализации продукции, товаров (работ, услуг):

1) продукция, товары, услуги считаются реализованными, когда они отгружены покупателем и расчетные документы предъявлены покупателю или сданы в банк, т.е. когда право собственности на отгруженную продукцию сразу переходит к покупателю;

2) по мере оплаты расчетных документов покупателями и поступления средств на расчетный счет. Учитывая начало перехода к рыночной экономике ее нестабильность, частую пропажу груза, право собственности на продукцию у покупателя, в основном, наступает с момента получения груза в силу (риска случайной гибели), и отгруженная продукция сначала зачисляется на промежуточный счет 45 «Товары отгруженные».

При втором варианте учета реализации по мере оплаты за отгруженную продукцию применяется счет 45 «Товары отгруженные», как и по отгрузке на экспорт.

Аналитический учет отгруженной продукции (работ, услуг) должен вестись на счете 45 «Товары отгруженные» по каждому покупателю, по каждой отгрузке, также как и расчеты за отгружаемую продукцию и услуги.

Регистром такого учета является прижурнально-ордерной полной форме учета ведомость №16 «Движение готовых изделий, их отгрузка, и реализация», при сокрасченной журнально-ордерной форме – в журнале-ордере №06, а при упрощенной форме учета ведется ведомость №13-6 – отгрузка и реализация. Дебетовое сальдо на активном счете 45 «Товары отгруженные» показывает стоимость отгруженной продукции (работ, услуг), но еще не оплаченной покупателями.

Задача. Вариант 22.

Задание 1.

Баланс предприятия УП «Сатурн» на 1 января 2007г.

| Баланс предприятия на 1 января 2007г. | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| Внеоборотные активы | Капитал и резервы | ||

| 1. Основные средства | 158800 | 1. Прибыль и убытки | 7300 |

| 2. Нематериальные активы | 7200 | 2. Уставный фонд | 594600 |

| Итого по разделу 1 | 166000 | Итого по разделу 3 | 601900 |

| Обязательства | |||

| 1.Расчеты с поставщиками и подрядчиками | 10900 | ||

| 2.Расчеты с покупателями и заказчиками | 33000 | ||

| 3.Расчеты по налогам и сборам | 4200 | ||

| 4.Расчеты по социальному страхованию и обеспечению | 3300 | ||

| 5.Расчеты с персоналом по оплате труда | 22000 | ||

| Итого по разделу 4 | 73400 | ||

| Оборотные активы | |||

| 1. Материалы | 9300 | ||

| 2. Основное производство | 120300 | ||

| 3. Готовая продукция | 224000 | ||

| 4. Товары | 5000 | ||

| 5. Касса | 200 | ||

| 6. Расчетный счет | 145000 | ||

| 7. Расчет с подотчетными лицами | 5500 | ||

| Итого по разделу 2 | 509300 | ||

| Баланс | 675300 | Баланс | 675300 |

Задание2.

Синтетические счета УП «Сатурн»

| "Касса" №50 (активный) | "Материалы" №10 (активный) | |||

| Д-т | К-т | Д-т | К-т | |

| С 200 | 15) 7000 | С 9300 | 4)244 | |

| 14) 8100 | 16) 100 | 1)280 | 5)887,4 | |

| 19) 200 | 17) 1000 | 2)416 | 8)208 | |

| Обороты 8300 | 8100 | 18)800 | ||

| С 400 | Обороты 1496 | 1340 | ||

| С 9456 | ||||

| Расчетный счет №51 (активный) | Основное производство №20 (активный) | |||

| Д-т | К-т | Д-т | К-т | |

| С 145000 | 3)1100 | С 120300 | 23)134670 | |

| 16)100 | 7)3400 | 4)244 | ||

| 13)4200 | 6)900 | |||

| 14)8100 | 9)2900 | |||

| Обороты 100 | 16800 | 12)1015 | ||

| С 128300 | 20)700 | |||

| 21)3640 | ||||

| 22)4972 | ||||

| Обороты 14370 | 134670 | |||

| С 0 | ||||

| Расчеты с подотчетными лицами №71 (активный) | Готовая продукция №43 (активный) | |||

| Д-т | К-т | Д-т | К-т | |

| С 5500 | 18)800 | С 224000 | 24)1500 | |

| 17)1000 | 19)200 | 23)134671 | ||

| Обороты 1000 | 1000 | Обороты 134671 | 1500 | |

| С 5500 | С 357171 | |||

| Расчеты с поставщиками и подрядчиками №60 (пассивный) | Расчеты по социальному страхованию №69 (пассивный) | |||

| Д-т | К-т | Д-т | К-т | |

| 3)1100 | С 10900 |

| С 3300 | |

| 7)3400 | 1)280 |

| 11)78 | |

| 2)416 | 12)1015 | |||

| 6)900 | 875 | |||

| 200 | 840 | |||

| 400 | Обороты 0 | 2808 | ||

| Обороты 4500 | 2196 | С 6108 | ||

|

| С 8596 | |||

| Расчеты по налогам и сборам №68 (пассивный) | Расчеты по краткосрочным кредитам и займам №66 (пассивный) | |||

| Д-т | К-т | Д-т | К-т | |

| 13)4200 | С4200 | С 0 | ||

|

| 10)622 | 25)5000 | ||

| Обороты 4200 | 622 | Обороты 0 | 5000 | |

| С 622 | С5000 | |||

| Вспомогательное производство №23 (пассивный) | Общехозяйственные расходы №26 (пассивный) | |||

| Д-т | К-т | Д-т | К-т | |

| 6)400 | С 0 | 5)887,4 | С 0 | |

| 9)2400 | 21)3640 | 6)200 | 22)4971 | |

| 12)840 | 8)208 | |||

| Обороты 3640 | 3640 | 9)2500 | ||

| С 0 | 12)875 | |||

| 20)300 | ||||

| Обороты 4971 | 4971 | |||

| С 0 | ||||

| Расчеты по оплате труда №70 (пассивный) | Амортизация основных средств №02 (пассивный) | |||

| Д-т | К-т | Д-т | К-т | |

| 10)622 | С 22000 | С 41200 | ||

| 11)78 | 9)2900 | 20)700 | ||

| 15)7000 | 2500 | 300 | ||

| 2400 | Обороты 0 | 1000 | ||

| Обороты 7700 | 7800 | С42200 | ||

| С 22100 | ||||

| Товары отгруженные №45 | Специальные счета в банке №55 (активный) | |||

| Д-т | К-т | Д-т | К-т | |

| С 0 |

| С 0 | ||

| 24)1500 |

| |||

| Обороты 1500 | 0 | 25)5000 | ||

| С 1500 |

| Обороты 5000 | 0 | |

| С 5000 | ||||

Задание 3.

Журнал регистрации хозяйственных операции за январь 2007г.

| Журнал регистрации хозяйственных операций за январь м-ц 2007г. | |||||

| № п/п | Содержание хозяйственной операции | Документ | Д | К | Сумма, руб. |

| 1. | Поступила плитка керамическая от поставщика "Керамин"- 2,3 м2 по 122 руб. за метр. | ТТН | 10 | 60 | 280 |

| 2. | Поступили комплектующие от ОАО "ЭНЕРГИЯ" - 8 шт. по 52 руб. | ТТН | 10 | 60 | 416 |

| 3. | Оплачен счет АТП | Счет-фактура | 60 | 51 | 1100 |

| 4. | Отпущена в основное производство плитка керамическая - 2 м. по цене 122 руб. | ТН | 20 | 10 | 244 |

| 5. | Отпущена краска на ремонт офиса - 1,7 кг. По цене 522 руб. | ТН | 26 | 10 | 887 |

| 6. | Получен счет за электроэнергию, израсходованную: основном производстве, в офисе фирмы, в цехах вспомогательного производства. | Счет-фактура | 20 26 23 | 60 60 60 | 900 200 400 |

| 7. | Оплачен счет поставщика "Электронадзору" | Счет-фактура, платежное поручение | 60 | 51 | 3400 |

| 8. | Отпущена краска на отделку офиса 0,4 кг. По цене 522 руб. | ТН | 26 | 10 | 208 |

| 9. | Начислена заработная плата: --работникам основного производства --административно-управленческому персоналу --рабочим вспомогательного производства | Ведомость, табель | 20 26 23 | 70 70 70 | 2900 2500 2400 |

| 10. | Удержан подоходный налог из заработной платы работников предприятия | 70 | 68 | 622 | |

| 11. | Удержаны отчисления в пенсионный фонд из заработной платы работников предприятия | 70 | 69 | 78 | |

| 12. | Произведены отчисления в ФСЗН на заработную плату (по установленным законодательством ставкам): --работников основного производства --административно-управленческого персонала --рабочих вспомогательного производства | Расчетно-платежная ведомость | 20 26 23 | 69 69 69 | 1015 875 840 |

| 13. | Перечислено в погашение задолженности по налогам и сборам | Платежное поручение | 68 | 51 | 4200 |

| 14. | Получено в кассу для выплаты заработной платы работникам предприятия | Приходно-кассовый ордер | 50 | 51 | 8100 |

| 15. | Выплачена заработная плата | Ведомость, табель | 70 | 50 | 7000 |

| 16. | Сдана в банк депонированная заработная плата | Расходный ордер | 51 | 50 | 100 |

| 17. | Выдано в подотчет Михацлову С.Н. на покупку материалов | Расходный ордер | 71 | 50 | 1000 |

| 18. | Поступила на склад краска от Михайлова С.Н. | Товарный чек | 10 | 71 | 800 |

| 19. | Внесен в кассу предприятия остаток подотчетной суммы Михайловым С.Н. | Приходно-кассовый ордер | 50 | 71 | 200 |

| 20. | Начислена амортизация по основным средствам: --в основном производстве --в офисе фирмы | Документ бухгалтерского оформления | 20 26 | 02 02 | 700 300 |

| 21. | Затраты вспомогательного производства включены в основное производство | Документ бухгалтерского оформления | 20 | 23 | 3640 |

| 22. | Включены в затраты основного производства общехозяйственные расходы | Документ бухгалтерского оформления | 20 | 26 | 4971 |

| 23. | Выпущена из производства готовая продукция | Договор | 43 | 20 | 134671 |

| 24. | Отгружена продукция покупателям | ТТН | 45 | 43 | 1500 |

| 25. | На специальный счет в банке зачислен краткосрочный кредит | Договор | 55 | 66 | 5000 |

Задание 4.

Ведомость остатков по синтетическим счетам на 1 февраля 2007 года

УП "Сатурн"

| № п/п | № счета | Наименование синтетического счета | Остатки на 01.02.2008г. | |

| Дебет | Кредит | |||

| 1. | 01 | Основные средства | 200000 | |

| 2. | 02 | Амортизация основных средств | 42200 | |

| 3. | 04 | Нематериальные активы | 8400 | |

| 4. | 05 | Амортизация нематериальных активов | 1200 | |

| 5. | 10 | Материалы | 9456 | |

| 6. | 41 | Товары | 5000 | |

| 7. | 43 | Готовая продукция | 357170 | |

| 8. | 50 | Касса | 400 | |

| 9. | 51 | Расчетный счет | 128300 | |

| 10. | 55 | Специальные счета в банках | 5000 | |

| 11. | 60 | Расчеты с поставщиками и подрядчиками | 8596 | |

| 12. | 62 | Расчеты с покупателями и заказчиками | 33000 | |

| 13. | 66 | Расходы по краткосрочным кредитам и займам | 5000 | |

| 14. | 68 | Расчеты по налогам и сборам | 622 | |

| 15. | 69 | Расчеты по социальному страхованию и обеспечению | 6108 | |

| 16. | 70 | Расчеты с персоналом по оплате труда | 22100 | |

| 17. | 71 | Расчеты с подотчетными лицами | 5500 | |

| 18. | 80 | Уставный фонд | 594600 | |

| 19. | 99 | Прибыли и убытки | 7300 | |

| 20. | 45 | Товары отгруженные | 1500 | |

| Итого: | 720726 | 720726 | ||

Задание 5.

Оборотная ведомость по синтетическим счетам за январь 2007г.

| Оборотная ведомость по синтетическим счетам за февраль м-ц 2007г. | |||||||

| п/п | Наименование счета | Сальдо на начало м-ца | Оборот за месяц | Сальдо на конец м-ца | |||

| Дебет (Д) | Кредит (К) | Дебет (Д) | Кредит (К) | Дебет (Д) | Кредит (К) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Основные средства | 200000 | 200000 | ||||

| 2. | Материалы | 9300 | 1496 | 1340 | 9456 | ||

| 3. | Основное производство | 120300 | 14370 | 134670 | |||

| 4. | Готовая продукция | 224000 | 134670 | 1500 | 357170 | ||

| 5. | Товары | 5000 | 5000 | ||||

| 6. | Касса | 200 | 8300 | 8100 | 400 | ||

| 7. | Расчетный счет | 145000 | 100 | 16800 | 128300 | ||

| 8. | Расчеты с подотчетными лицами | 5500 | 1000 | 1000 | 5500 | ||

| 9. | Нематериальные активы | 8400 | 8400 | ||||

| 10. | Расчеты с поставщиками и подрядчиками | 10900 | 4500 | 2196 | 8596 | ||

| 11. | Расчеты с покупателями и заказчиками | 33000 | 33000 | ||||

| 12. | Расчеты по налогам и сборам | 4200 | 4200 | 622 | 622 | ||

| 13. | Расчеты по социальному страхованию и обеспечению | 3300 | 2808 | 6108 | |||

| 14. | Расчеты с персоналом по оплате труда | 22000 | 7700 | 7800 | 22100 | ||

| 15. | Общехозяйственные расходы | 4972 | 4972 | ||||

| 16. | Вспомогательное производство | 3640 | 3640 | ||||

| 17. | Амортизация основных средств | 41200 | 1000 | 42200 | |||

| 18. | Амортизация нематериальных активов | 1200 | 1200 | ||||

| 19. | Специальные счета в банке | 5000 | 5000 | ||||

| 20. | Расчеты по краткосрочным кредитам и займам | 5000 | 5000 | ||||

| 21. | Прибыли и убытки | 7300 | 7300 | ||||

| 22. | Товары отгруженные | 1500 | 1500 | ||||

| 23. | Уставный фонд | 594600 | 594600 | ||||

|

| ИТОГО | 717700 | 717700 | 191448 | 191448 | 719226 | 719226 |

Задание 6.

Баланс предприятия на 1 февраля 2007г.

| Баланс предприятия на 1 февраля 2007г. | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| Внеоборотные активы | Капитал и резервы | ||

| 1. Основные средства | 157800 | 1. Прибыль и убытки | 7300 |

| 2. Нематериальные активы | 7200 | 2. Уставный фонд | 594600 |

| Итого по разделу 1 | 165000 | Итого по разделу 3 | 601900 |

| Обязательства | |||

| 1.Расчеты с поставщиками и подрядчиками | 8596 | ||

| 2.Расчеты с покупателями и заказчиками | 31500 | ||

| 3.Расчеты по налогам и сборам | 622 | ||

| 4.Расчеты по социальному страхованию и обеспечению | 6108 | ||

| 5. Расчеты по краткосрочным кредитам и займам | 5000 | ||

| 6.Расчеты с персоналом по оплате труда | 22100 | ||

| Итого по разделу 4 | 73926 | ||

| Оборотные активы | |||

| 1. Материалы | 9456 | ||

| 2. Основное производство | 0 | ||

| 3. Готовая продукция | 357170 | ||

| 4. Товары | 5000 | ||

| 5. Касса | 400 | ||

| 6. Расчетный счет | 128300 | ||

| 7. Специальные счета в банке | 5000 | ||

| 8. Расчет с подотчетными лицами | 5500 | ||

| Итого по разделу 2 | 510826 | ||

| Баланс | 675826 | Баланс | 675826 |

Список используемой литературы:

1.Теория бухгалтерского учета. П.Я.Папковская. Минск. 2007г.

2. Бухгалтерский учет. 11 издание. Н.С.Стражев, А.В.Стражева. Минск. 2005г.

3. Бухгалтерский учет под редакцией Ю.А.Бабаева. Москва. 2003г.

4. Бухгалтерский учет. О.А.Левкович., И.Н.Бурцева. Минск 2006г.

Похожие работы

... от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц. 2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами ...

... продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС. 2. Учет выпуска готовой продукции и ее реализации в организации 2.1 Особенности учета выпуска продукции В балансе в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция подлежит оценке по фактической или ...

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... отражен в первом разделе ведомости №16 “Движение готовой продукции в ценностном выражении”. Совпадение остатков говорит о правильности учета, а несовпадение - о наличии ошибок, которые необходимо устранить. Для синтетического учета и движения готовой продукции Планом счетов предусматривается активный балансовый счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой ...

0 комментариев