Навигация

Учет выпуска готовой продукции и ее реализации

55215

знаков

35

таблиц

0

изображений

Аннотация

Курсовая работа на тему: "Учет выпуска готовой продукции и ее реализации" объемом 37 страниц содержит введение, два раздела, практическую часть, заключение и два приложения. Список литературы насчитывает 17 источников.

Основными источниками информации явились нормативно-правовые документы и учебно-методическая литература по рассматриваемой теме.

Теоретическая часть посвящена особенностям учета готовой продукции и ее реализации.

Первый раздел описывает понятие и документальное оформление выпуска и реализации готовой продукции.

Во втором разделе описание отражения в бухгалтерском учете выпуска готовой продукции и ее реализации.В практической части по исходным данным произведены необходимые расчеты, составлены регистры бухгалтерского учета и заполнены основные формы бухгалтерской финансовой отчетности.

На основании выполненной работы в заключительной части дается краткое обобщение материала.

Содержание

Введение

1. Понятие и документальное оформление готовой продукции

1.1 Понятие и оценка готовой продукции

1.2 Основные нормативные документы. Документальное оформление готовой продукции

2. Учет выпуска готовой продукции и ее реализации в организации

2.1 Особенности учета выпуска продукции

2.2 Учет готовой продукции в местах хранения и в бухгалтерии. Учет и оценка отгруженной продукции

Практическая часть

Заключение

Список литературы

Приложения

Введение

Бухгалтерский учет представляет собой систему сбора, регистрации, обработки, обобщения информации в денежном выражении об имуществе организации и ее обязательствах; их движении путем сплошного, непрерывного документирования всех хозяйственных операций.

Объектами бухгалтерского учета, соответственно, являются имущество предприятия, источники средств, обязательства, хозяйственные операции, осуществляемые в процессе деятельности.

Главными задачами бухгалтерского учета являются:

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с установленными нормами, нормативами и сметами;

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и банковскими органами;

- выявление внутрипроизводственных резервов, их мобилизация и эффективное использование, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности.

Как известно, хозяйственная деятельность любого предприятия складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжения (заготовления и приобретения материально-технических ресурсов), производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно.

Под готовой продукцией понимаются полностью готовое изделие, объект строительства, законченные работы или оказанные услуги, соответствующие стандарту или техническим указаниям и принятые отделом технического контроля или заказчиком.

Большую роль в достижении главной цели деятельности любого предприятия – получения максимальной прибыли при минимальных затратах– играет четкая организация учета готовой продукции на предприятии.

Задачи учета: правильный и своевременный учет наличия и движения готовой продукции; оценка готовой продукции; контроль за сохранностью готовой продукции; контроль за процессом реализации продукции; выявление рентабельности всей продукции и ее отдельных видов.

Целью курсовой работы:

- изучение понятия готовой продукции, работ и услуг;

- изучение нормативно-правовой базы и документирования учета готовой продукции, работ, услуг;

- теоретическое изучение учета выпуска и реализации готовой продукции.

1. Понятие и документальное оформление готовой продукции

1.1 Понятие и оценка готовой продукции

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

В методических указаниях по учету материально-производственных запасов готовая продукция определена как часть материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Работы и услуги - это стоимость различных работ и услуг, выполненных и оказанных сторонним организациям и лицам, а также работникам организации на условиях оплаты.

Основные задачи бухгалтерского учета готовой продукции:

- правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту,

- качеству выпущенной продукции и обязательств по ее поставкам;

- контроль за сохранностью готовой продукции и соблюдением

- установленных лимитов;

- контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции;

- выявление рентабельности всей продукции и ее отдельных видов.

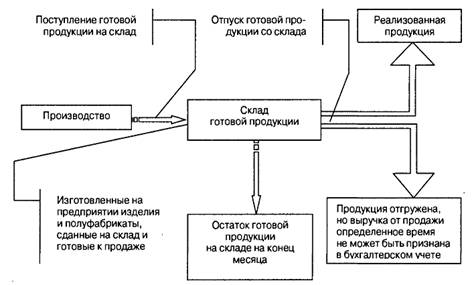

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

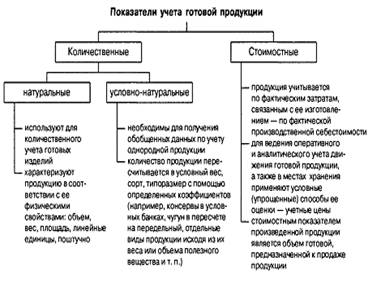

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции.

Оценка готовой продукции

Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 "Товары". Стоимость выполненных работ и оказанных услуг на сторону на счете 43 "Готовая продукция" не отражают, так как их не приходуют на склад.

В балансе в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция подлежит оценке по фактической или нормативной (плановой) производственной себестоимости либо по прямым статьям затрат. Фактическая себестоимость, а также прямые затраты также могут быть исчислены лишь по окончании месяца после инвентаризации и соответствующей оценки незавершенного производства. Движение готовых изделий и их реализация происходят непрерывно. Вопрос об оценке созданной продукции в текущем учете должен решаться в учетной политике организации.

Возможны такие варианты оценки в текущем учете. В течение месяца используют учетные цены, разрабатываемые организацией самостоятельно. Записывают их при синтетическом учете на счет 43. По окончании месяца исчисляют фактическую себестоимость выпущенной продукции и отклонения ее в учетных ценах. Эти показатели фиксируют по группам изделий в регистрах аналитического учета по счету 43, т. е. фактическая себестоимость и ее отклонения в бухгалтерских проводках по дебету и кредиту счета 43 не участвуют.

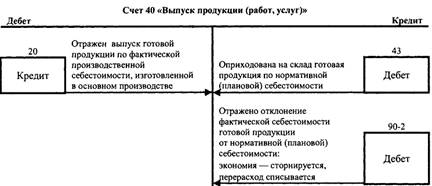

В крупных организациях текущий учет продукции ведут по нормативной (плановой) производственной себестоимости с использованием или без применения счета 40 "Выпуск продукции (работ, услуг)".

После определения фактической себестоимости готовой продукции исчисляют разность (отклонения) между нормативной (плановой) и фактической себестоимостью. Эти отклонения отражают на бухгалтерских счетах синтетического учета. Перерасход, т. е. превышение плана (нормы), записывают обычной проводкой, экономию - отрицательными числами ("красное сторно"). Общая стоимость готовой продукции тем самым доводится до ее оценки по фактической себестоимости.

Возможна оценка готовой продукции по прямым статьям расходов с добавлением общепроизводственных (цеховых) расходов, т.е. по неполной производственной себестоимости. При этом методика текущего учета готовой продукции аналогична изложенной применительно к учету по нормативной (плановой) производственной себестоимости.

При любых ценах, используемых для текущего учета выпущенной продукции, по окончании месяца возникает необходимость в расчете среднего процента отклонений между учетной ценой и фактической себестоимостью готовой продукции. Его используют для установления фактической себестоимости реализованной (при экспортных поставках - отгруженной) продукции.

При исчислении указанного процента отклонений следует принимать в расчет и входящее сальдо, т. е. остаток на начало месяца как по готовой продукции, так и по отклонениям.

1.2 Основные нормативные документы. Документальное оформление готовой продукции

Основными регулирующими нормативными документами учета готовой продукции и ее реализации являются:

1. "О бухгалтерском учете". Федеральный закон от 21.11.96 г.

2. № 129-ФЗ.

Закон имеет большое значение для развития бухгалтерского учета в стране, поскольку он повышает юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций; закрепляет обязанность ведения бухгалтерского учета в юридических лицах; повышает статус норм бухгалтерского учета до уровня статуса норм другого законодательства.

3. Гражданский кодекс Российской Федерации. Части I и П. - М:

4. Проспект, 1998.

5. Положение по ведению бухгалтерского учета и бухгалтерской

6. отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н).

Положение следует отнести к нормативным документам второго уровня. Оно призвано конкретизировать ФЗ "О бухгалтерском учете".

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Порядок ведения аналитического учета устанавливается организацией исходя из положений Инструкции по применению Плана счетов и нормативных актов по отдельным разделам учета: ПБУ и Методических указаний.

Похожие работы

... (проданную) в течении месяца готовую продукцию по нормативной или плановой себестоимости делается запись: Д-т 90 «Реализация», субсчет «Себестоимость продаж» К-т 40 «Выпуск продукции (работ, услуг)». Пример: Синтетический учет готовой продукции ведется по нормативной (плановой) себестоимости, которая составляет 12000 руб. В конце месяца была определена фактическая себестоимость готовой ...

... 231 “Дебиторская задолженность покупателей и заказчиков”; 2) Отчет о прибылях и убытках (форма № 2). 2.2. АУДИТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ Законодательные и нормативные документы, регулирующие объект проверки: 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утв. Приказом Минфина РФ от 17.02.97 № 15; 2. ...

... от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц. 2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев