Навигация

Содержание

Введение

1. Учет поступления готовой продукции, ее оценка

2. Особенности учета выпуска продукции

3. Особенности учета с использованием счета «Выполненные этапы по незавершенным работам»

4. Учет расходов на продажу, НДС по реализованной продукции

5. Инвентаризация готовой продукции, отражение в учете ее результатов

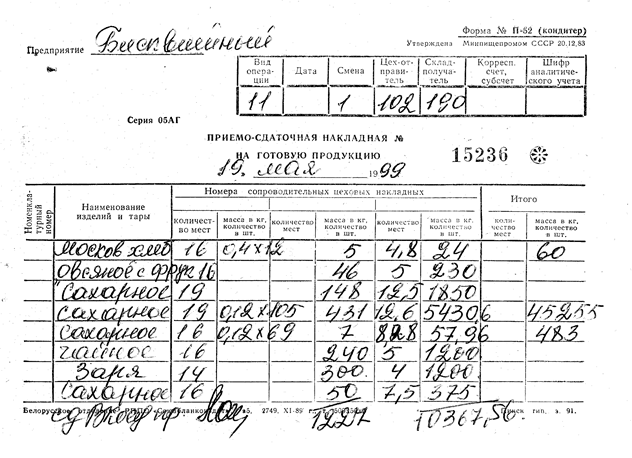

6. Синтетический и аналитический учет готовой продукции и ее продажи

Заключение

Список источников и литературы

Введение

Успех работы промышленного предприятия зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Предприятие при планировании объема производства и определении производственной мощности решает, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам будет продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость предприятия.

Актуальность и значимость рассмотрения учета готовой продукции и ее продажи заключается в том, что результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения. Чтобы правильно и своевременно осуществлять учет результатов производственной деятельности предприятие должно выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации.

Объем выпуска и продажи готовой продукции является основным показателем, характеризующим деятельность предприятия. Объем продаж крайне важен для установления различных нормированных статей затрат, например, таких как расходы на рекламу, представительские расходы, а также для исчисления целого ряда налогов. В настоящих условиях основное значение придается объему продаж продукции как важнейшему экономическому показателю работы, определяющему эффективность, целесообразность и стабильность деятельности предприятия на долгосрочную перспективу. Так как по своему экономическому содержанию объем проданной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в насыщении рынка товарами (услугами). В объем проданной продукции на предприятии включается вся отгруженная и отпущенная продукция, независимо от того, оплачена она или нет. Готовая продукция может быть оплачена безналичным путем, либо путем розничных продаж через сеть собственных магазинов за наличный расчет.

Таким образом, процесс продажи завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять свои обязательства перед кредиторами (перед поставщиками за сырье и материалы для хозяйственных нужд; перед бюджетом и внебюджетными фондами по налогам и другим обязательным платежам; перед персоналом по оплате труда; перед прочими кредиторами и т.п.) и возмещать различные производственные затраты.

Чтобы своевременно обеспечить бесперебойную работу предприятия материальными, трудовыми и другими ресурсами, необходимо осуществлять планирование объемов производства. Планирование объемов производства является важным элементом деятельности предприятия и осуществляется в натуральных и стоимостных измерителях. Недовыполнение плана по различным причинам вызывает замедление оборачиваемости оборотных средств, уплату штрафных санкций за нарушение договоров поставки, задержки собственных платежей, что, в свою очередь, приводит к ухудшению финансового положения предприятия.

Объект исследования - методика организации бухгалтерского учета на современном предприятии.

Предмет исследования - организация учета готовой продукции, ее продажи.

Цель курсовой работы – раскрыть особенности бухгалтерского учета готовой продукции, ее продажи на современном предприятии.

Задачи курсовой работы:

1. проанализировать учет поступления готовой продукции, ее оценку;

2. рассмотреть особенности учета выпуска продукции;

3. рассмотреть особенности учета с использованием счета «Выполненные этапы по незавершенным работам»;

4. раскрыть особенности учета расходов на продажу, НДС по реализации продукции;

5. рассмотреть особенности инвентаризации готовой продукции, отражение в учете ее результатов;

6. раскрыть особенности и методику аналитического и синтетического учета готовой продукции и ее продаж.

Методологическими основами исследования в работе являются нормативные и законодательные акты по бухгалтерскому учету готовой продукции и ее продажи, а также труды ученых по заданной теме исследования.

Информационной базой исследования является нормативная документация по финансово-хозяйственной деятельности предприятия и его внутренняя документация (регистры синтетического и аналитического учета, бухгалтерская и оперативная отчетность) по учету готовой продукции и ее продажи, включая форму № 1 «Бухгалтерский баланс», форму № 2 «Отчет о прибылях и убытках».

Методами исследования, используемыми в настоящей курсовой работе, являются монографический (метод изучения отдельного случая), выборочный (статистический метод исследования общих свойств совокупности каких-либо объектов на основе изучения свойств лишь части этих объектов, взятых на выборку), а также метод сравнительного анализа.

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

... количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов. § 8. Корреспонденции счетов по операциям учета готовой продукции и ее реализации № пп Операции Корреспондирующие счета Дебет Кредит 1. Оприходована готовая продукция 40 20, 23, 29 2. Оприходованы ...

... приемы документального и фактического контроля. Названные приемы целесообразно применять в совокупности с целью обеспечения высокого качества контроля. Раздел 2. Организация и техника проведения аудиторской проверки операция по учету готовой продукции и ее реализации 2.1 Подготовка и планирование проведения аудиторской проверки операций по учету готовой продукции и ее реализации Аудитор ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

0 комментариев