Классификацию и оценку;

Метод определения таможенной стоимости на основе вычитания стоимости

Синтетический и аналитический учет готовой продукции и ее реализации

АУДИТ ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И АУДИТА ГОТОВОЙ ПРОДУКЦИИ В ТОО «АРА»

По результатам проведенного финансово-экономического анализа деятельности предприятия

Навигация

Организация анализа и учета готовой продукции

Организация анализа и учета готовой продукции

103526

знаков

8

таблиц

1

изображение

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические и методологические основы учета готовой продукции

1.1. Экономическое значение учета готовой продукции

1.2. Участие готовой продукции во внешнеэкономической деятельности

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИЯ

2.1. Финансово-экономическая характеристика ТОО «Ара».

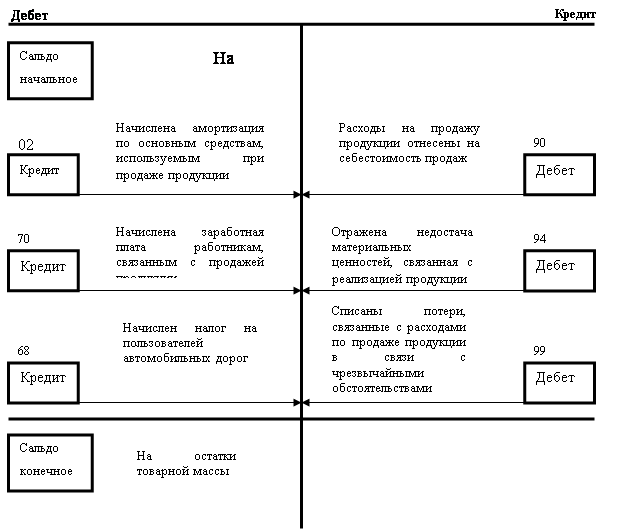

2.2. Синтетический и аналитический учет готовой продукции и ее реализации

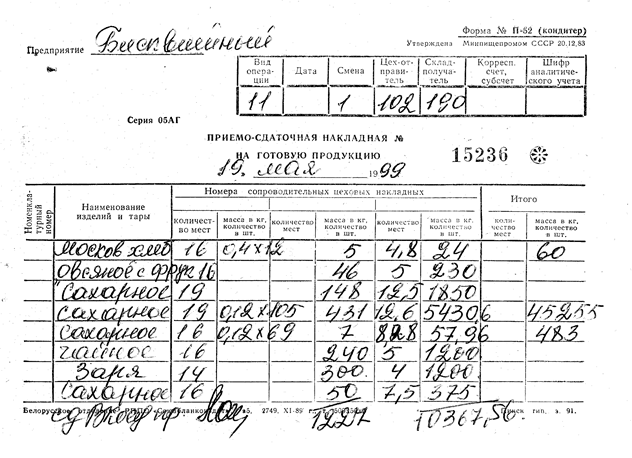

2.3. Документация по учету движения и реализации готовой продукции

3. АНАЛИЗ ГОТОВОЙ ПРОДУКЦИИ И ВНУТРЕННИЙ АУДИТ

3.1. Методика проведения анализа готовой продукции и ее реализации

3.2. Аудит готовой продукции и ее реализации в ТОО «Ара»

4. Мероприятия по совершенствованию учета готовой продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Правительство Казахстана разработало основные этапы, необходимые для реализации рыночных реформ. К ним относятся - пройденная с успехом приватизация государственной собственности, финансовая, кредитная политика, создание рынка ценных бумаг, формирование рыночной инфраструктуры в целом. Важное место в ряду неотложных мер занимает деятельность, направленная на правильное и грамотное ведение бухгалтерского учета, а именно, его соответствие международной практике ведения учета. И так как большинство предприятий имеет такой вид товарно-материальных запасов, как готовая продукция, необходимая для осуществления своей деятельности, то в одну из первых очередей уделяется большое внимание практике ее ведения. В данной ситуации большая роль отводится правильному и грамотному ведению ее учета. В связи с этим темой моей дипломной работы является «учет и аудит готовой продукции и ее реализация».

Для любого предприятия учет готовой продукции всегда был одной из важных проблем осуществления деятельности, поэтому актуальность данной темы заключается в том, что на любом предприятие нашего государства, занимающемся выпуском и реализацией готовой продукции должно быть введено правильное и грамотное ведение учета, позволяющее обеспечить большую часть пользователей данной информацией правильными и достоверными сведениями.

Предметом изучения моей дипломной работы является учет готовой продукции и ее реализация. А объектом изучения стало предприятие, имеющее в наличии данный вид актива - ТОО «Ара».

При написании данной дипломной работы передо мной была поставлена следующая цель - подробно раскрыть учета движения готовой продукции и ее реализации, осуществить его подробный анализ, на основе данных по ТОО «Ара» и определить порядок импорта данного вида актива.

В ходе написания дипломной работы были реализованы следующие задачи:

1. Изучен состав готовой продукции, находящейся в наличии у предприятия ТОО «Ара»;

2. Определен порядок учета операций по движению готовой продукции;

3. Определен порядок учета операций по реализации готовой продукции, в том числе и ее импорт;

4. Изучены методы анализа данного вида операций;

5. Определен порядок программного учета готовой продукции в ТОО «Ара»;

6. Определен порядок проведения инвентаризации готовой продукции;

7. Дан полный анализ эффективности использования готовой продукции;

8. Разработаны мероприятия по улучшению движения и реализации готовой продукции.

В современных теориях экономического развития не последнее место занимает так называемая предпринимательская модель экономического развития, суть которой заключается в том, что новые предприятия имеют огромный потенциал для улучшения состояния экономики. В соответствии с этой теорией, государство должно найти достаточно эффективные и гибкие способы стимулирования предпринимательской активности. В условиях переходной экономики Казахстана предпринимательская модель экономического развития может стать важным фактором оздоровления экономики в целом и первым шагом на пути выхода из кризиса.

В работе изучены казахстанские Стандарты Бухгалтерского Учета и Международные Стандарты Финансовой Отчетности, в соответствии с которыми и ведется учет движения готовой продукции на предприятиях, имеющих данный вид актива. Целью данных стандартов является определение методики учета готовой продукции, принадлежащих организации (на праве собственности, хозяйственного ведения или оперативного управления).

Главными вопросами в изучении учета операций по движению и реализации готовой продукции стали определение момента признания:

1 Стоимости готовой продукции;

2 Порядка ведения учета готовой продукции.

В условиях действующей рыночной экономики особое внимание многими предприятиями уделяется анализу готовой продукции и всесторонней характеристике степени выполнения плана по широкому кругу показателей. Значение такого анализа первостепенно для функционирования отдельных товаропроизводителей, подчиненных рыночным законам, так как акцентируется внимание на том, что правильное управленческое решение по улучшению финансового положения предприятия может быть принято лишь на основе глубокого экономического анализа сложившихся ситуаций и ближайших перспектив его развития. Облегчить данный анализ как раз таки и позволяет правильное и грамотное ведение бухгалтерского учета.

1. Теоретические и методологические основы учета готовой продукции

1.1 Экономическое значение учета готовой продукции

Современное национальное хозяйство Казахстана имеет три основных уровня организации:

1 Низший (микроэкономика);

2 Средний (мезоэкономика);

3 Высший (макроэкономика).

В этой части раскроем именно третий уровень, изучив движение готовой продукции на уровне глобальной экономики.

Французские и английские классики рассматривали национальную экономику в ее слитном, нерасчлененном состоянии. Они не проводили какой-то границы между малыми и большими экономическими формами. Однако и те и другие хозяйственные образования изучались во взаимосвязи. Между тем отрицалась объединяющая и организующая роль общественных институтов, в первую очередь государства, в национальном масштабе.

Макроэкономика - это система отношений, которая объединяет национальное хозяйство в единое целое. Сюда так же многие экономисты относят и внешнеэкономическую деятельность государств, которую осуществляет мировое сообщество.

В настоящее время мировое сообщество вышло на знаменательный исторический рубеж: стало реальным создание на новых основах всемирного хозяйства, на которое опирается планетарная общность людей. Как и почему развилось такое экономическое взаимодействие между странами, все более сближающее их делающее устойчиво зависимыми друг от друга?

Начнем рассматривать этот вопрос с выяснения исходного отличия глобальной экономики от макроэкономики.

Это различие отражено в подразделении национальной экономики на закрытую и открытую.

Открытое национальное хозяйство представляет собой такую макроэкономику, в которой часть продукции создается для внутреннего потребления, а оставшаяся доля идет на экспорт ЕХ - продается за рубеж. Вместе с тем часть доходов идет на импорт - ИМ - закупки товаров и услуг, изготовленных в иных странах. Все доходы и расходы образуют валовой национальный продукт:

ВНП = ВВП + ЕХ - ИМ.

Закрытая макроэкономика отличается тем, что вся готовая продукция производится и продается внутри страны.

Вполне очевидно, что возникновение и развитие глобальной экономики является следствием перехода большинства стран от закрытых национальных экономик к открытым.

Такие глобальные связи между странами сводятся к осуществлению внешнеэкономической деятельности, основными видами которой являются экспорт и импорт готовой продукции, как было указано ранее.

Охарактеризуем эти понятия более конкретно и дадим их условное сопоставление на уровне нашего государства:

Экспорт готовой продукции - это вывоз продукции за пределы таможенной территории Республики Казахстан с целью постоянного нахождения или потребления вне этой территории;

Импорт готовой продукции - это ввоз продукции на территорию Республики Казахстан с целью постоянного нахождения или потребления.

Развитие торговли во многом определяется уровнем цен на мировом рынке. Мировая цена готовой продукции, поступающей во внешнеторговый оборот, отражает ее интернациональную стоимость, изменения соотношений спроса и предложения благ и услуг, а также степень влияния конкуренции и монополии на всемирном рынке.

Поскольку национальное хозяйство всех стран в той или иной мере зависит от импорта готовой продукции других стран, который затрагивает экономические интересы разных слоев населения, государство в законодательном порядке устанавливает определенные правила и условия данного вида ввоза.

Особая роль в создании материальных благ отводится Товарно-Материальным Запасам и одному из их вида - готовой продукции, без которой не может существовать народное хозяйство, без которой не могут быть созданы какие-либо материальные блага.

По экономическим принципам готовую продукцию условно принято изготавливать при помощи оборотного капитала.

Оборотный капитал - это часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течении одного кругооборота.

Как известно после обработки, например, сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

С точки зрения экономики готовая продукция должна иметь:

Похожие работы

... предназначенной к продаже продукции. Она может оцениваться в ожидаемой (плановой, нормативной) и фактической производственной себестоимости, по прямым статьям расходов, в рыночных (продажных) ценах. Учет готовой продукции, находящейся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим ...

... остается на складе сбыта. Количество приходуемых на склад изделий, их вес и объем измеряются, подсчитываются, при необходимости взвешиваются. Цена проставляется на основе номенклатуры - ценника, договора, контракта. Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной (плановой) себестоимости, и без применения счета 40. На синтетическом счете 43 готовая продукция отражается по ...

... , учтенных в карточках, на складах составляются оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Здесь они необходимы для ведения количественного и стоимостного учета движения готовой продукции на складах и организации контроля за сохранностью этих ценностей. Методическими указаниями предложен вариант оформления операции отпуска ( ...

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

0 комментариев