Навигация

1. а) Начальный баланс

| № | Актив | На начало отчетного периода | № | Пассив | На начало отчетного периода |

| 1 | Основные средства | 595 010 | 2 | Уставной капитал | 560 300 |

| 6 | Сырье и материалы | 87 410 | 3 | Амортизация основных средств | 87 210 |

| 7 | Прочие материалы | 5 110 | 4 | Расчеты с поставщиками и подрядчиками | 87 500 |

| 8 | Товары отгруженные | 25 910 | 5 | Краткосрочные кредиты банка | 34 010 |

| 9 | Касса | 230 | 16 | Резервный капитал | 6 610 |

| 10 | Расчетные счета | 55 710 | 18 | Прибыли и убытки | 36 010 |

| 11 | Топливо | 3 260 | |||

| 12 | Запасные части | 6 410 | |||

| 15 | Готовая продукция | 18 010 | |||

| 17 | Аккредитивы | 6 610 | |||

| 13 | Основное производство | 6 660 | |||

| 14 | Вспомогательное производство | 1 310 | |||

| Итого: | 811 640 | Итого: | 811 640 | ||

б) Корреспонденция счетов

| № п/п | Содержание операции | Сумма (руб.) | Корреспондирующие счета | |

| Дт | Кт | |||

| 1 | Приняты на склад и оприходованы материалы | 83 000 | 10 | 60 |

| 2 | От поставщиков получено топливо и оплачено | 2 500 | 10/3 | 60 |

| 3 | На р/с зачислены краткосрочные кредиты банка | 70 000 | 51 | 66 |

| 4 | С р/с перечислен задолженность поставщикам | 37 000 | 60 | 51 |

| 5 | Переданы со склада на производство продукции материалы | 66 100 | 20 | 10 |

| 6 | Переданы со склада на производство прочие материалы | 400 | 20 | 10/6 |

| 7 | Отпущено со склада вспомогательному производству топливо | 900 | 23 | 10/3 |

| 8 | Начислена з/плата, в том числе: а) рабочему основного производства | 5 000 | 20 | 70 |

| б) рабочему вспомогательного производства | 3 400 | 23 | 70 | |

| в) бухгалтеру | 2 800 | 26 | 70 | |

| 9 | Начисление единого социального налога на з/плату: а) в пенсионный фонд | |||

| б) в фонд социального страхования | 324,8 | 70 | 60/1 | |

| в) в фонд обязательного медицинского страхования | 347,2 | 70 | 69/3 | |

| 10 | Начислен резерв 10% на оплату отпусков: а) рабочему основного производства | 2 000 | 20 | 96 |

| б) рабочему вспомогательного производства | 500 | 23 | 96 | |

| 11 | Начислена амортизация основных средств а) оборудования основных цехов | 2 000 | 20 | 02 |

| б) оборудования вспомогательных производств | 500 | 23 | 02 | |

| в) зданий и сооружений общехозяйственного назначения | 100 | 26 | 02 | |

| 12 | Списываются для включения в с/с продукции: а) затраты вспомогательных производств | 6610 | 43 | 23 |

| б) общепроизводственные расходы | 82160 | 43 | 20 | |

в) Хоз.операции, обороты и сальдо

| 10 | |

| Д | К |

| Сн- | |

| 83000 | 66100 |

| Об. – 83000 | Об. – 66100 |

| Ск – 16900 | |

| 10/3 | |

| Д | К |

| Сн-3 260 | |

| 2500 | 900 |

| Об. – 2500 | Об. – 900 |

| Ск – 4860 | |

| 20 | |

| Д | К |

| Сн-6660 | |

| 66100 | 82160 |

| 400 | |

| 5000 | |

| 2000 | |

| 2000 | |

| Об. – 75500 | Об. – 82160 |

| Ск – 0 | |

| 23 | |

| Д | К |

| Сн-1310 | |

| 900 | 6610 |

| 3400 | |

| 500 | |

| 500 | |

| Об. – 5300 | Об. – 6610 |

| Ск – 0 | |

| 26 | |

| Д | К |

| Сн- | |

| 2 800 | |

| 100 | |

| Об. – 2900 | Об.- |

| Ск – 2900 | |

| 51 | |

| Д | К |

| Сн-55710 | |

| 70 000 | 37 000 |

| Об. – 70000 | Об. – 37000 |

| Ск – 88710 | |

| 60 | |

| Д | К |

| Сн-87500 | |

| 37000 | 83000 |

| 2500 | |

| Об. – 37000 | Об. – 85500 |

| Ск – 136000 | |

| 70 | |

| Д | К |

| Сн- | |

| 324,8 | 5000 |

| 347,2 | 3400 |

| 2800 | |

| Об.- | Об.- |

| Ск – 10528 | |

| 10/6 | |

| Д | К |

| Сн-5110 |

|

| 400 | |

| Об.- | Об. – 400 |

| Ск – 4710 |

|

| 66 | |

| Д | К |

|

| Сн- |

| 70 000 | |

| Об.- | Об. – 70000 |

|

| Ск – 70000 |

| 02 | |

| Д | К |

|

| Сн-87210 |

| 2000 | |

| 500 | |

| 100 | |

| Об.- | Об. – 2600 |

|

| Ск – 89810 |

| 96 | |

| Д | К |

|

| Сн- |

| 2000 | |

| 500 | |

| Об.- | Об. – 2500 |

|

| Ск – 2500 |

| 69/1 | |

| Д | К |

|

| Сн- |

| 324,8 | |

| Об.- | Об. – 324,8 |

|

| Ск – 324,8 |

| 69/3 | |

| Д | К |

|

| Сн- |

| 347,2 | |

| Об.- | Об. – 347,2 |

|

| Ск – 347,2 |

| 43 | |

| Д | К |

| Сн-18010 |

|

| 6610 |

|

| 82160 | |

| Об. – 88770 | Об.- |

| Ск – 106780 |

|

д) Оборотная ведомость

| № счета | Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Д | К | Д | К | Д | К | |

| 01 | 595010 | 595010 | ||||

| 02 | 87210 | 2600 | 89810 | |||

| 10 | 83000 | 66100 | 16900 | |||

| 10/1 | 87410 | 87410 | ||||

| 10/3 | 3260 | 2500 | 900 | 4860 | ||

| 10/5 | 6410 | 6410 | ||||

| 10/6 | 5110 | 400 | 4710 | |||

| 20 | 6660 | 75500 | 82160 | |||

| 23 | 1310 | 5300 | 6610 | |||

| 26 | 2900 | 2900 | ||||

| 43 | 18010 | 88770 | 106780 | |||

| 45 | 25910 | 25910 | ||||

| 50 | 230 | 230 | ||||

| 51 | 55710 | 70000 | 37000 | 88710 | ||

| 55/1 | 6610 | 6610 | ||||

| 60 | 87500 | 37000 | 85500 | 136000 | ||

| 66 | 34010 | 70000 | 104010 | |||

| 69/1 | 324,8 | 324,8 | ||||

| 69/3 | 347,2 | 347,2 | ||||

| 70 | 672 | 11200 | 10528 | |||

| 80 | 560300 | 560300 | ||||

| 82 | 6610 | 6610 | ||||

| 96 | 2500 | 2500 | ||||

| 99 | 36010 | 36010 | ||||

| Итого: | 811640 | 811640 | 365642 | 365642 | 946440 | 946440 |

Конечный баланс

| Актив | На начало отчетного периода | Пассив | На начало отчетного периода |

| Основные средства | 595010 | Амортизация основных средств | 89810 |

| Материалы | 16900 | Расчеты с поставщиками и подрядчиками | 136000 |

| Сырье и материалы | 87410 | Расчеты по краткосрочным кредитам и займам | 104010 |

| Топливо | 4860 | Расчеты по соц. страхованию | 324,8 |

| Прочие материалы | 4710 | Расчеты по обязательному мед. страхованию | 347,2 |

| Общехозяйственные расходы | 2900 | Расчеты с персоналом по оплате труда | 10528 |

| Готовая продукция | 106780 | Уставный капитал | 560300 |

| Товары отгруженные | 25910 | Резервный капитал | 6610 |

| Касса | 230 | Резервы предстоящих расходов | 2500 |

| Расчетные счета | 88710 | Прибыль и убытки | 36010 |

| Аккредитивы | 6610 | ||

| Итого: | 946440 | Итого: | 946440 |

Похожие работы

... , от объема реализации зависит и величина прибыли предприятия - одного из важнейших показателей его деятельности. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят: · постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству; · ...

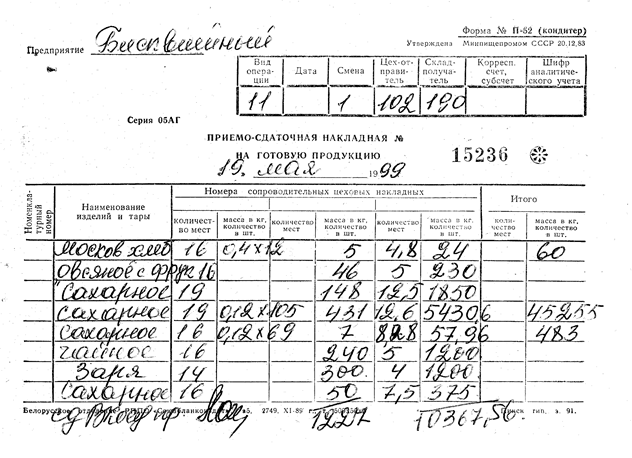

... количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов. § 8. Корреспонденции счетов по операциям учета готовой продукции и ее реализации № пп Операции Корреспондирующие счета Дебет Кредит 1. Оприходована готовая продукция 40 20, 23, 29 2. Оприходованы ...

... приемы документального и фактического контроля. Названные приемы целесообразно применять в совокупности с целью обеспечения высокого качества контроля. Раздел 2. Организация и техника проведения аудиторской проверки операция по учету готовой продукции и ее реализации 2.1 Подготовка и планирование проведения аудиторской проверки операций по учету готовой продукции и ее реализации Аудитор ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

0 комментариев