Учет товаров

Общая характеристика финансовой дельности СПК «Октябрьский»

Организация бухгалтерского учета СПК «Октябрьский»

Состояние учета готовой продукции в СПК «Октябрьский»

Учет расходов на продажу в СПК «Октябрьский»

Учет финансового результата от реализации готовой продукции в СПК «Октябрьский»

Осуществление бухгалтерского и финансового контроля системы сбыта готовой продукции СПК «Октябрьский»

Навигация

Учет товаров

Учет готовой продукции в СПК "Октябрьский"

72160

знаков

4

таблицы

0

изображений

1.2 Учет товаров

Под товарами понимают материально-производственные запасы, приобретенные или полученные безвозмездно от других юридических или физических лиц и предназначенные для продажи или перепродажи. ,

Для обобщения информации о наличии и движении товаров ис-• пользуют синтетический счет 41 «Товары». Этот счет используют в основном организации, осуществляющие торговую деятельность и оказывающие услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяют для учета материалов, изделий, продуктов, приобретенных специально для продажи, или когда стоимость готовых изделий, приобретенных для комплектации, не включается в себестоимость проданной продукции, а возмещается покупателем отдельно.

Организации торговли на счете 41 учитывают помимо товаров покупную тару и тару собственного производства. [16]

Товары, принятые на комиссию, учитывают на специальном счете 004.

К счету 41 «Товары» в сельскохозяйственных организациях могут быть открыты следующие субсчета:

41/1 «Товары на складах»;

41/2 «Товары в розничной торговле»;

41/3 «Тара под товаром и порожняя»;

41/4 «Покупные изделия».

Товары на счете 41 учитывают по покупным или продажным ценам. При учете товаров по продажным ценам скидки и накидки учитываются обособленно на счете 42 «Торговая наценка». Суммы торговой наценки по товарам проданным, отпущенным или списанным вследствие естественной убыли, брака, недостачи, порчи и т. п. сторнируются по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счетов 90 «Продажи», 94 «Недостачи и потери от порчи ценностей», 44 «Расходы на продажу», 41 «Товары» на остаток товаров на конец месяца по продажным ценам на основании инвентаризационных описей.

Оприходование товаров на склад и тары отражается по дебету счета 41 «Товары» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками» и 42 «Торговая наценка» (при учете товаров по продажным ценам).

Отпущенные (отгруженные) покупателям товары, за которые предъявлены расчетные документы, списывают со счета 41 в дебет счета 90 «Продажи».[33]

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки отпущенные товары учитывают на счете 45 «Товары отгруженные» (дебетуется счет 45 и кредитуется счет 41). В момент признания выручки от продажи товаров их стоимость списывают с кредита счета 45 в дебет счета 90 «Продажи».

Товары, переданные для переработки другим организациям, со счета 41 не списывают. На счете 41 они учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведут по ответственным лицам, наименованиям (сортам, партиям) и местам хранения товаров.

1.3 Документация по движению готовой продукции

Выпущенные из производства готовые изделия сдаются на склад предприятия и документально оформляются. Документы, отражающие выпуск и сдачу готовой продукции, имеют общее назначение, в основном одинаковые реквизиты, и выписываются в двух экземплярах под одним номером. В них указывается цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи, учетная цена и количество сданной продукции. Один экземпляр документа находится в производственном цехе, а другой — на складе.

К приемосдаточным документам, как правило, прилагается заключение лаборатории или отдела технического контроля о качестве продукции или делается отметка об этом на самом документе. При этом следует обратить внимание на то, что данные первичных документов о выпущенной продукции должны соответствовать данным журналов оперативного производственного учета.

Отгрузка и отпуск готовых изделий покупателям осуществляется на основании заключенных с ними договоров или непосредственно в процессе свободной торговли. (Приложение 1, 2, 3).

Оперативный учет выполнения договоров о реализации продукции ведет отдел сбыта, который выписывает приказ-накладную. В ней объединяются два документа: приказ складу на отгрузку продукции и накладная на отпуск продукции со склада.

Данные приказа на отпуск продукции заполняет отдел сбыта, а данные о фактическом отпуске — материально ответственное лицо, отпустившее продукцию.

Фактический отпуск продукции со склада оформляют счетом-фактурой (Приложение 4, 5) и товарно-транспортной накладной.(Приложение 6, 7). При доставке продукции покупателям централизованно в получении продукции со складов расписываются работники транспортно-экспедиционной службы.[14]

Иногородним покупателям продукция отгружается железнодорожным, автомобильным или водным транспортом.

При централизованной доставке готовой продукции автомобильным транспортом производственное предприятие может заключить договор на транспортные услуги с автотранспортным предприятием, а последнее — со своими шоферами о материальной ответственности за сохранность продукции. Лицам, осуществляющим централизованную доставку продукции, выдается «Книга регистрации сданных документов» с помещенной в ней доверенностью на право получения продукции для доставки по назначению. Отпуск продукции оформляют товарно-транспортной накладной. Обычно ее выписывают в четырех экземплярах: первый остается у грузоотправителя для списания отгруженной продукции со склада; остальные экземпляры, заверенные подписью и печатью грузоотправителя, вручаются водителю.

К товарным документам прилагаются спецификации (упаковочные ведомости), в которых приводится подробный перечень отгруженной продукции и дается ее характеристика, паспорта и проспекты на конкретные изделия, сертификаты качества продукции и другие документы, обусловленные договором поставки.

Данные расчетных документов ежедневно записывают в ведомость учета и реализации продукции. Оперативный учет отгрузки ведут в отделе сбыта (маркетинга) в специальных карточках, книгах или журналах.

В настоящее время использование средств автоматизации складского хозяйства позволяет получать информацию об остатках готовой продукции, ее движении в разрезе наименований и видов. Полученные ведомости дают возможность отказаться от ведения карточек складского учета и таким образом разработать бескарточную систему учета. При сокращении трудоемкости учетного процесса движения готовой продукции на складе целесообразно проводить выборочные проверки наличия, своевременности оформления движения готовой продукции на любую дату учетного периода по распоряжению руководителя организации. Такие выборочные проверки оформляются актом, в котором отражаются их результаты, с последующим использованием этой информации при инвентаризации запасов готовой продукции.

Сведения, содержащиеся в карточках, обобщаются в оборотных ведомостях или в сальдовой книге (ф. № М-14). По окончании месяца бухгалтерия на основании первичных документов составляет сортовые оборотные ведомости движения готовой продукции по материально ответственным лицам и местам ее хранения.

Похожие работы

... . Так, по данным ООО ЖК «Чигиринский», среди факторов, влияющих на уровень урожайности при определенных условиях производства, удельный вес удобрений в среднем составляет 40—50 %, агротехнических мероприятий — 20—30, селекции — 20 %. При планировании урожайности исключительное значение имеет обоснование планового уровня урожайности и системы мероприятий по повышению урожайности в конкретных ...

... гражданского, а теперь и земельного права, который отличают особые юридические признаки. Сельскохозяйственные коммерческие организации, как и иные аграрные товаропроизводители, вправе иметь землю – их главное средство производства – на различных правовых основаниях – праве собственности, пользования, аренды. Правовые основания наделения землей и другими природными ресурсами зависят также от вида ...

... [3]. В экспорте транспортных услуг наибольший удельный вес занимают услуги железнодорожного (29%), трубопроводного (25,9%) и автомобильного (23%) транспорта – диаграмма 1.1 [2]. Статистика показывает, что в 2010 г. страна заработала на экспорте услуг 1 млрд. 241 млн. у. е. В планах – 20% темп роста. В январе показатели несколько снизились – международные перевозки сократились из-за финансового ...

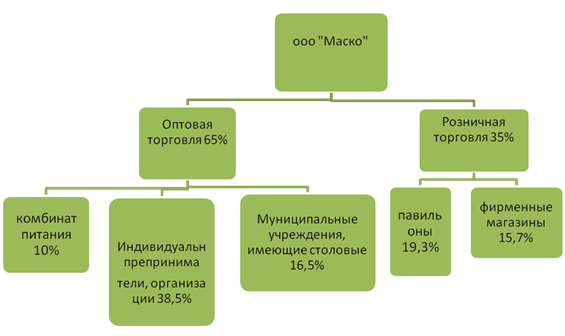

... внутренним и внешним условиям функционирования предприятия. Поэтому, на данном этапе, первоочередная задача, стоящая перед ООО «МаСКо» - организация службы маркетинга. 3. Организация маркетинговой службы в ООО»МаСКо» Чернушинского района Пермского края 3.1 Организация службы маркетинга на предприятии ООО «МаСКо» Перед руководством предприятия стоит задача: в условиях высокой конкуренции ...

0 комментариев