Учет товаров

Общая характеристика финансовой дельности СПК «Октябрьский»

Организация бухгалтерского учета СПК «Октябрьский»

Состояние учета готовой продукции в СПК «Октябрьский»

Учет расходов на продажу в СПК «Октябрьский»

Учет финансового результата от реализации готовой продукции в СПК «Октябрьский»

Осуществление бухгалтерского и финансового контроля системы сбыта готовой продукции СПК «Октябрьский»

Навигация

Осуществление бухгалтерского и финансового контроля системы сбыта готовой продукции СПК «Октябрьский»

Учет готовой продукции в СПК "Октябрьский"

72160

знаков

4

таблицы

0

изображений

4.2 Осуществление бухгалтерского и финансового контроля системы сбыта готовой продукции СПК «Октябрьский»

Для усовершенствования процесса реализации готовой продукции в СПК «Октябрьский» можно предложить применение метода контроллинга. Процедура бухгалтерского контроля (за рубежом принято использовать термин «контроллинг») пронизывает все стадии процессов сбыта — от получения заказа на изготовление определенной продукции до погашения дебиторской задолженности после ее отгрузки заказчику (на условиях коммерческого кредита). Представленная методология контроллинга позволит организации грамотно планировать, организовывать и управлять движением материальных, финансовых и информационных потоков в процессе сбыта в пространстве и во времени от их первичного источника до конечного потребителя.

Под контроллингом сбыта готовой продукции с широком смысле следует понимать комплекс процедур планирования и финансово-бухгалтерского контроля процессов продвижения готовой продукции на рынок (формирование спроса, получение и обработка заказов, комплектация и подготовка продукции к отправке покупателям, отгрузка продукции на транспортное средство и транспортировка к месту продажи или назначения) и проведения расчетов за нее (установление условий и осуществление процедур расчетов с покупателями за отгруженную продукцию). В процессе контроллинга обеспечивается гарантия реализации экономического интереса производителя на основе удовлетворения платежеспособного спроса потребителей. Грамотно организованная система контроллинга процессов реализации способна обеспечить конкурентоспособность предприятия. Контроллинг процедур реализации включает следующие стадии: преддоговорная работа, подготовка и заключение договора поставки, исполнение договора.

Преддоговорная работа.

Поступившие заказы регистрируются и книге учета заказов (в файлах заказов) и группируются по определенному критерию рыночного сегментирования. При этом заказы, поступившие от субъектов рынка, устанавливающих хозяйственные связи с организацией впервые, группируются отдельно. При получении заказов соответствующим должностным лицом осуществляется контроль наличия разборчивой подписи и указания должности (полномочий) лица, составляющего документ (заказ); четкого оттиска печати организации-заказчика; точного (четкого) указания юридического адреса и банковских реквизитов заказчика; конкретности (достаточной определенности) намерений заказчика и т.д.

Заключение договора поставки.

Определенное должностное лицо методом нормативной проверки документов осуществляет контроль на предмет наличия у представителя (представителей) организации-покупателя, прибывшего для заключения договора, необходимых полномочий (на заключение договора). Такие полномочия подтверждаются паспортом и надлежащим образом оформленной доверенностью (желательно завизированной у нотариуса). Доверенность должна быть подписана руководителем и скреплена круглой печатью организации-покупателя.

Исполнение договора поставки.

Выписка товарно-транспортной накладной и санкционирование отгрузки во избежание злоупотреблений (согласно принципу внутреннего контроля «разделение обязанностей») производится разными должностными лицами. Выписанные экземпляры ТТН регистрируются в специальном журнале (регистре) или файле.

Если СПК «Октябрьский» будет придерживаться предложенной системы контроля, то в будущем при реализации зерна возможно получиться избежать допущения типичных ошибок.

Оба предложенных метода совершенствования учета готовой продукции не может обойтись без правильно сформированной автоматизированной системы бухгалтерского учета на предприятии.

4.3 Формирование автоматизированной системы бухгалтерского учета в СПК «Октябрьский»

Можно предложить применение на предприятии новой версии программы «1С: Бухгалтерии 8.0. »

В новой редакции реализованы специальные «умные» механизмы для более удобной работы пользователей — «Помощник по учёту НДС» Так, «Помощник по учёту НДС» последовательно проведёт бухгалтера от регистрации операций до формирования книг покупок и продаж и декларации по НДС. «Помощник» контролирует порядок выполнения операций, анализирует данные и заранее сообщает, есть ли реальная необходимость в проведении той или иной регламентной операции, что существенно экономит время и силы пользователей.

По наиболее частым ситуациям и вопросам программа может дать совет. Новый механизм «Советы» помогает начинающим пользователям, самостоятельно осваивающим «1С:Бухгалтерию 8», правильно отражать в учёте различные хозяйственные операции, создавать документы, заполнять справочники и формировать отчёты.

Также значительно расширилась функциональность «1С:Бухгалтерии 8» в части производственного и складского учёта, учёта торговых операций. Для более высокой прозрачности завершающих операций месяца в программе предусмотрено формирование подробных справок-расчётов по расчёту налога на прибыль, нормированным расходам, списанию косвенных расходов, постоянным и временным разницам.

Выводы и предложения

Конечным этапом производственного процесса является выпуск готовой продукции, в результате которого ее стоимость переходит из сферы производства в сферу обращения. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приема и готовые к реализации.

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Готовая продукция, в зависимости от принятой учетной политики, оценивается и отражается в учете по фактической производственной себестоимости, по неполной (сокращенной) производственной себестоимости продукции, по оптовой цене реализации или по нормативной производственной себестоимости.

Выпущенные из производства готовые изделия сдаются на склад предприятия и документально оформляются. Документы, отражающие выпуск и сдачу готовой продукции, имеют общее назначение, в основном одинаковые реквизиты, и выписываются в двух экземплярах под одним номером.

Для учета затрат на производство продукции в СПК «Октябрьский» используют счет 40 «Выпуск продукции (работ, услуг)». А синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости.

Для учета реализации продукции (зерна) в СПК «Октябрьский» используется синтетический счет 90 «Продажи». Он является активно-пассивным и операционно-результатным. По дебету этого счета учитывается себестоимость реализованной продукции и все другие расходы, покрываемые из выручки от реализации, а по кредиту — только выручка от реализации продукции. Результат от реализации продукции ежемесячно, в виде прибыли или убытка, списывается на счет 99 «Прибыли и убытки».

Для обобщения и накапливания информации о расходах, связанных с продажей продукции, в СПК «Октябрьский» предназначен синтетический счет 44 «Расходы на продажу».

По окончании месяца в хозяйстве подсчитываются обороты по дебету и кредиту счета 90. Путем сопоставления кредитового оборота с дебетовым выявляется финансовый результат от реализации продукции (прибыль или убыток).

Рассмотрев организацию бухгалтерского учета готовой продукции, можно предложить следующие варианты повышения эффективности учета выпуска и продажи готовой продукции на предприятии:

Учитывая специфику сельского хозяйства, для оценки готовой продукции в СПК «Октябрьский» можно предложить методику определения справедливой стоимости готовой продукции, основанную на применении метода дисконтированных денежных потоков и модели Гордона.

Для усовершенствования процесса реализации готовой продукции в СПК «Октябрьский» можно предложить применение метода контроллинга, т.е. проведения организованного контроля за процессом реализации зерновой продукции.

Необходимо провести правильную автоматизацию рабочих мест бухгалтерии организации с помощью современной сложно вычислительной техники. После чего возникнет потребность в повышении квалификации бухгалтеров, обучении их на новейших компьютерных курсах. Необходимо отслеживать все вводимые нововведения в программу «1С: Предприятие» для своевременного их внедрения в работу бухгалтерии в СПК «Октябрьский».

Список использованной литературы

1. Акилова, Е.В. Учет готовой продукции / Е.В. Акилова // Современный бухучет.- 2007.-№ 10.- с. 15-19.

2. Астахов, В.В. Бухгалтерский (финансовый) учет: учебное пособие / В.В. Астахов.- Ростов н/Д: Издательский центр «Март», 2002.-832 с. (экономика и управление)

3. Беляева, Н.А. Учет себестоимости готовой продукции / Н.А. Беляева // Современный бухучет.- 2006.- № 2.- с. 20-24.

4. Богаченко, В.М. Бухгалтерский учет учебное пособие / В.М.Богаченко, И.А. Кириллова.- изд. 3-е доп. и перераб. -Ростов н /Д: Феникс, 2006.- 608с.- (Высшее образование).

5. Булавина, Л.Н. Финансовые результаты: бухгалтерский и налоговый учет: учебное пособие / Л.Н. Булавина, Н.В. Кумин, Е.И. Костюкова и др. – М.: Финансы и статистика, 2006. -320с.: ил.

6. Бурцев, В.В. Методы бухгалтерского и финансового контроля системы сбыта готовой продукции / В.В. Бурцев // Современный бухчет. – 2006.- № 6.- с. 28-34.

7. Бухгалтерский учет / под ред. Л.И. Хоружий и Р.Н. Расторгуевой. -М.: КолосС, 2004.-511 с.:ил.- (Учебники и учеб. Пособия для студентов высших учебных заведений)

8. Бухгалтерский учет готовой продукции / Консультант бухгалтера. – 2007. - № 11.- с.30-37.

9. Васькин, Ф.В. Бухгалтерский финансовый учет / Ф.В. Васькин, А.Ф.Дятлова. – М.: КолосС, 2004.- 560с.: ил.- (учебники и учебные пособия для студентов высш. учеб. заведений).

10. Гетьман, В.Г. Об основах бухгалтерского учета и отчетности / В.Г. Гетьман // Бухгалтерский учет.-2006.-№ 2.-С. 54-52.

11. Глушков, И.Е. Бухгалтерский учет на сельскохозяйственных, перерабатывающих и агропромышленных предприятиях. Эффективное пособие по финансовому и управленческому учету / И.Е. Глушков, Т.В. Киселева. – М.: «КНОРУС», 2001.-508с.

12. Елисова, И.Н. Учетная политика: скрытые возможности для оптимизации налогообложения и учета. С примерами и образцами / И.Н. Елисова.- М.: Главбух, 2007. – 112с.

13. Каморджанова, Н Бухгалтерский финансовый учет: учебное пособие / Н. Каморджанова, И. Карташова.- 2-е изд.-СПб.: Питер, 2006.-480 с.:ил.- (серия «Учебное пособие»)

14. Керимов, В.Э Бухгалтерский учет: учебник / В.Э. Керимов. - М.: Эксмо, 2006.- 688 с.

15. Климова, М.А. Бухгалтерский учет: пособие для переподготовки и повышения квалификации бухгалтеров / М.А. Климова.-М.: Бератор-Пресс, 2003.-384с.

16. Кожинов, В.Я. Самоучитель по бухгалтерскому учету / В.Я. Кожинов.- 2-е изд. Перераб и доп. – М.: Издательство «Альфа-Пресс», 2007.- 668с.

17. Кондраков, Н.П. Бухгалтерский учет: учебное пособие / Н.П. Кондраков.- 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2004.-640с.- (серия «Высшее образование»)

18. Кондраков, Н.П. Самоучитель по бухгалтерскому учету / Н.П. Кондраков. -3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006.-504с.

19. Корректировка статьи «Готовая продукция» бухгалтерского баланса в связи с отменой метода ЛИФО. / Бухгалтерский учет. – 2007.-№ 22. – с. 12-16.

20. Кулаева, Н.С. Определение выручки от продажи готовой продукции в бухгалтерском учете / Н.С. Кулаева // Справочник экономиста, 2007.-№ 10.- с. 51-56.

21. Кулаева, Н.С. Учет готовой продукции в бухгалтерском учете / Н.С. Кулаева // Справочник экономиста, 2007.-№ 9.- с. 32-36.

22. Лисович, Г.М. Бухгалтерский учет в сельскохозяйственных организациях: учебник / Г.М. Лисович. – М.: Финансы и статистика, 2004.- 456с.: ил.

23. Лисович, Г.М. Сельскохозяйственный учет (финансовый и управленческий): учебник / Г.М. Лисович. – Ростов н/Д: Издательский центр «МарТ», 2002.-720с.- (серия «Экономика и управление»).

24. Макарьева, В.И. Практические советы по применению ПБУ 1- ПБУ 14 (в редакции приказа Минфина России от 30.03.2001. № 27н) / В.И. Макарьева.- М.: «Налоговый вестник», 2001.-336 с.

25. Налоговый кодекс РФ: часть вторая. Комментарий последних изменений. – М.: Юрайт-Издат, 2006. – 652 с.

26. Новые возможности «1С: Бухгалтерии 8» / Бухгалтер и компьютер. – 2008.- № 1.- с. 41-45.

27. Оболенский, В. Россия на мировых рынках готовой продукции: что впереди? / В. Оболенский // Мировая экономика и международные отношения. – 2007.- № 8. – с. 14-18.

28. Пизенгольц, М.З Бухгалтерский учет в Сельском хозяйстве. Т1.Ч1. Бухгалтерский финансовый учет: учебник / М.З. Пизенгольц. 4-е изд. перераб. и доп.- М.: Финансы и статистика, 2003 – 488с

29. Положение по бухгалтерскому учету «Доходы организация». Утверждено приказом Минфина РФ от 06.05.99г.- № 32 н.

30. Рычагов, А.С. Отражение расходов организации в бухгалтерском и налоговом учете / А.С. Рычагов // Бухгалтерский учет в сельском хозяйстве. – 2007.-№ 4.- с. 30-34.

31. Смирнова, А.В. Исчисление НДС при оплате товаров, работ и услуг. / А.В. Смирнова // Бухгалтерский учет. – 2007.- № 22. – с.26-30.

32. Финансовый учет: учебник / под ред. проф. В.Г. Гетьмана.-3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006.- 816с.

33. Хорин, А.Н. Об основах бухгалтерского учета и отчетности / А.Н. Хорин // Бухгалтерский учет.-2006.-№ 23.-С.50-52.

34. Хоружий, Л.И. Оценка готовой продукции сельского хозяйства по справедливой себестоимости / Л.И. Хоружий, И.А. Сергеева // Бухгалтерский учет в сельском хозяйстве. – 2007.- № 2.- с. 13-15.

35. Шевелев, А.С. Бухгалтерский финансовый учет / А.С. Шевелев, Е.В. Шевелева – Ростов н/Д: Феникс, 2004.- 480с.- (серия «Учебники и учебные пособия»)

Похожие работы

... . Так, по данным ООО ЖК «Чигиринский», среди факторов, влияющих на уровень урожайности при определенных условиях производства, удельный вес удобрений в среднем составляет 40—50 %, агротехнических мероприятий — 20—30, селекции — 20 %. При планировании урожайности исключительное значение имеет обоснование планового уровня урожайности и системы мероприятий по повышению урожайности в конкретных ...

... гражданского, а теперь и земельного права, который отличают особые юридические признаки. Сельскохозяйственные коммерческие организации, как и иные аграрные товаропроизводители, вправе иметь землю – их главное средство производства – на различных правовых основаниях – праве собственности, пользования, аренды. Правовые основания наделения землей и другими природными ресурсами зависят также от вида ...

... [3]. В экспорте транспортных услуг наибольший удельный вес занимают услуги железнодорожного (29%), трубопроводного (25,9%) и автомобильного (23%) транспорта – диаграмма 1.1 [2]. Статистика показывает, что в 2010 г. страна заработала на экспорте услуг 1 млрд. 241 млн. у. е. В планах – 20% темп роста. В январе показатели несколько снизились – международные перевозки сократились из-за финансового ...

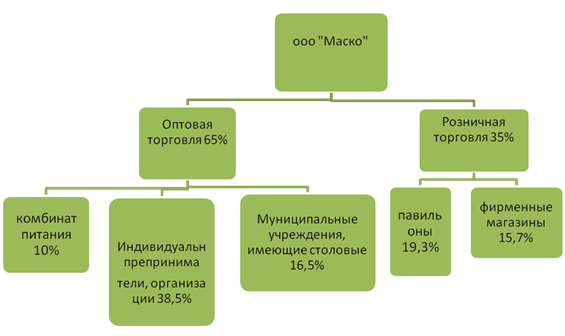

... внутренним и внешним условиям функционирования предприятия. Поэтому, на данном этапе, первоочередная задача, стоящая перед ООО «МаСКо» - организация службы маркетинга. 3. Организация маркетинговой службы в ООО»МаСКо» Чернушинского района Пермского края 3.1 Организация службы маркетинга на предприятии ООО «МаСКо» Перед руководством предприятия стоит задача: в условиях высокой конкуренции ...

0 комментариев