Система законодательного и нормативного регулирования бухгалтерского учета в России

Документация по бухгалтерскому учету кассовых операций

Бухгалтерский учет кассовых операций

Ревизия кассы

Внутрироссийские формы безналичных расчетов

Расчеты по экспортно-импортным операциям

Учет операций по расчетному счету и другим счетам в банке

Навигация

Бухгалтерский учет кассовых операций

Учет денежных операций

71966

знаков

11

таблиц

0

изображений

2.3 Бухгалтерский учет кассовых операций

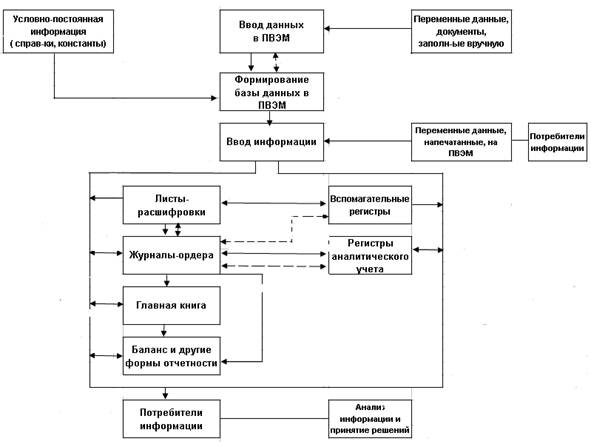

После проверки правильности записи кассовых документов в кассовой книге бухгалтер приступает к обработке приходных кассовых ордеров.

Корреспонденция счетов, указанная в документе, переносится в отчет кассира (второй экземпляр кассовой книги) и на его основании информация переносится в соответствующие учетные регистры (ведомости, журналы-ордера, машинограммы и др.).

Для учета наличия и движения денежных средств организации используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало и конец месяца; оборот по дебету — суммы, поступившие в кассу, оборот по кредиту — суммы, выданные наличными. Кассовые операции, записанные по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1.

Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и ведомости должно соответствовать количеству сданных кассиром отчетов. В кассе организации могут храниться не только наличные денежные средства, но и ценные бумаги, денежные документы, бланки строгой отчетности. К денежным документам относятся путевки в дома отдыха и санатории, приобретенные для работников предприятия, почтовые марки, марки госпошлины, единые и проездные билеты (трамвайные, троллейбусные, автобусные). Бланки строгой отчетности (трудовые книжки и вкладные листы к ним, квитанции путевых листов автотранспорта и т. п.) учитываются на забалансовом счете 006 «Бланки строгой отчетности».

При осуществлении внешнеэкономической деятельности и ведении переговоров с иностранными партнерами у организации может возникнуть необходимость в использовании наличной иностранной валюты. Отдельного счета для учета ее движения не предусмотрено, поэтому в составе счета 50 «Касса» следует открыть отдельный субсчет 50/4 «Касса в иностранной валюте». Рассмотрим корреспонденции счетов по счету 50 «Касса».

Счет 50 «Касса»

| С кредит счетов | Дебет | Кредит | В дебет счетов |

| С — остаток 'наличных денежных средств | |||

| 51 | Поступление наличных денег с расчетного счета организации | Выданы наличными зарплата, премии | 70 |

| 66 | Возвращен заем | То же, пособия, за счет средств фонда социального страхования | 69 |

| С кредита счетов | Дебет | Кредит | В дебет счетов |

| 71 | Сдан остаток аванса неиспользованных денежных средств подотчетными лицами | ||

| 73 | Погашение наличными задолженности по недостачам, растратам, хищениям и прочим платежам | Выдано наличными по исполнительным листам и депонированной заработной плате | 76 |

| 62, 76, 90,91 | Оплата наличными реализованной продукции, оказанных услуг, материальных ценностей, основных средств | Выдано под отчет на хозяйственные нужды и командировочные расходы | 71 |

| 76 | Погашение дебиторской задолженности. Возникновение кредиторской задолженности | Выдача материальной помощи, пособий и др. | 70 |

| 91 | Сумма излишков, выявленных по инвентаризации (ревизии) кассы | Выдано дотаций и единовременных пособий по случаю рождения ребенка и т. п. | 69 |

| 73 | Взнос наличными в погашение задолженности сотрудников за товары, проданные в кредит, и т. д. | Сдан сверхлимитный остаток свободных денежных средств кассы | 51 |

| 75 | Взнос учредителей | Суммы недостач, выявленные при инвентаризации кассы | 94 |

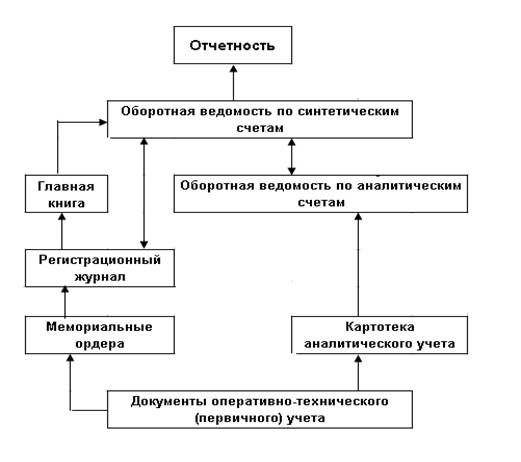

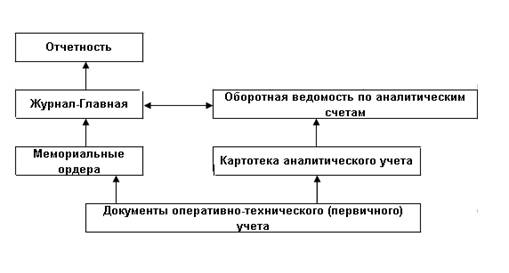

Приведем пример практического использования журнально-ордерной формы учета кассовых операций.

Кассовые операции ЗАО «Дон» на основании отчетов кассира за апрель 200_ г.:

Кассовые операции по приходу за апрель 200_ г.

| № | Краткое содержание хозяйственных операций | 4.04 | 5.04 | 6.04 | Корреспондирующий счет |

| Поступило (Д-т сч. 50 "Касса") | |||||

| 1 | Получено с расчетного счета наличными на различные цели | 50000 | 15000 | 82000 | 51 |

| 2 | Оприходована выручка от оказанных платных услуг и реализации продукции, работ | 6000 | 7000 | 4000 | 62 |

| То же: от реализации основных средств | — | 2000 | — | 76 | |

| От реализации материальных ресурсов, нематериальных активов и ценных бумаг | 12000 | 7000 | 3000 | 76 | |

| 3 | Приняты наличные денежные средства в качестве авансов за продукцию | 2000 | 3000 | 5000 | 62/1 |

| 4 | Возвращен наличными долг по заработной плате | — | 3200 | .. — | 70 |

| 5 | Получено от своих работников в возмещение долга: по возмещению материального ущерба, за приобретенные путевки, продукцию, услуги, фирменную одежду | 8000 | — | 2000 | 73 |

| 6 | Сдан наличными остаток подотчетных сумм | 70 | 50 | 120 | 71 |

| 7 | Внесено наличными инвесторами — вклад в уставный капитал | 7000 | 12000 | 2000 | 75 |

| 8 | Взнос наличными в оплату затрат на содержание детей в детских учреждениях | 500 | — | 6000 | 76 |

| 9 | Оприходованы излишки кассы, выявленные при инвентаризации | — | — | 700 | 91 |

| 10 | Получены наличными денежные средства, предназначенные для целевого финансирования | — | — | 4000 | 86 |

| Итого | 85570 | 49250 | 108 820 |

Организация «Дон» за апрель 200_ г.

Ведомость № 1 По дебету счета 50 «Касса» с кредита счетов

Сальдо на начало месяца 30 800 руб.

| № | Дата | 51 | 62 | 70 | 71 | 73 | 75 | Прочив счета | Итого | |||

| 62/1 | 76 | 99 | 86 | |||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1 | 4.04 | 50000 | 6000 | 70 | 8000 | 7000 | 2000 | 12500 | 85570 | |||

| 2 | 5.04 | 15000 | 7000 | 3200 | 50 | 12000 | 3000 | 9000 | 49250 | |||

| 3 | 6.04 | 82000 | 4000 | 120 | 2000 | 2000 | 5000 | 9000 | 700 | 4000 | 108820 | |

| Итого | 147000 | 17000 | 3200 | 240 | 10000 | 21000 | 10000 | 30500 | 700 | 4000 | 243640 | |

Сальдо на конец месяца 67 140 руб.

В том числе на заработную плату 64 000 руб.

Кассовые операции по расходу за апрель 200_ г.

| № | Краткое содержание хозяйственных операций | 4 | 5 | 6 | Корреспондирующий счет |

| 1 | 2 | 3 | 4 | 5 | в |

| Выплачено (к-т сч. 50 "Касса") | |||||

| 1 | Сдан на расчетный счет сверхлимитный остаток кассы | 3000 | 4000 | — | 51 |

| 2 | Оплачено наличными за приобретенные марки госпошлины, путевки в санатории, проездные билеты | 7000 | 2000 | 5000 | 50/3 |

| 3 | Инкассированная банком сумма наличных денежных средств | 3000 | 6000 | 5500 | 57 |

| 4 | Выплачены пособия по случаю рождения ребенка | 7000 | — | — | 69 |

| 5 | Выплачена работникам списочного и несписочного состава заработная плата | 45000 | 15000 | — | 70 |

| 6 | Выплачены пособия по временной нетрудоспособности | 2000 | — | 10000 | 70 |

| 7 | Выплачены суммы наличных дивидендов по акциям | — | 7000 | — | 75 |

| 8 | Выдано в подотчет работникам на разные цели: командировочные, хозяйственные нужды, приобретение бензина, талонов на бензин и в погашение перерасхода по авансовым отчетам | 17000 | 22000 | 15000 | 71 |

| 9 | Выплачены работникам суммы компенсаций за использование личных автомобилей в служебных целях | 1600 | 2000 | 8000 | 73 |

| 10 | Выплачены суммы арендной платы предпринимателям без образования юридического лица по арендованным автомобилям | — | 4000 | 2000 | 76 |

| 11 | Выплаты за счет средств целевого финансирования | 1200 | — | 2000 | 86 |

| 12 | Сдана на расчетный счет сумма депонированной заработной платы | 3000 | — | 8000 | 51 |

| итого | 89800 | 62000 | 55500 |

Организация «Дон» за апрель 200_ г.

Журнал-ордер №1 по кредиту счета 50 «Касса» в дебет счетов

| строка, № | Дата | 51 | 50/3 | 57 | 69 | 70 | 71 | 73 | 75 | 76 | 86 | Итого |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1 | 4 | 6000 | 7000 | 3000 | 7000 | 47000 | 17000 | 1600 | 1200 | 89800 | ||

| 2 | 5 | 4000 | 2000 | 6000 | 15000 | 22000 | 2000 | 7000 | 4000 | 62000 | ||

| 3 | 6 | 8000 | 5000 | 5500 | 10000 | 15000 | 8000 | 2000 | 2000 | 55500 | ||

| Итого | 18000 | 14000 | 14500 | 7000 | 72000 | 54000 | 11 600 | 7000 | 6000 | 3200 | 207300 | |

Похожие работы

... неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов. В то же время организация и разработка систем автоматизированного учета, ориентированного на новые информационные технологии, сопряжена с рядом проблем методологического, организационного и технологического характера. 1.2 Требования к бухгалтерской системе Хорошие бухгалтерские системы ...

... относятся к конкретным изделиям. Накладные расходы образуют комплексную статью и распределяются между отдельными видами продукции (работ, услуг) пропорционально прямым затратам ГЛАВА 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ 2.1 Значение учета денежных средств в условиях рыночной экономики Управление денежными средствами имеет большое значение из-за огромной сложности финансовых рынков. ...

... . – 2009. - N 1. – с. 2-4. 4. Беляева Н.А. Учет доплат к заработной плате. // Современный бухучет, 2008, N 1. – с. 10-15 5. Бойкова М.Ю. Особенности учета денежных средств // Экономика и жизнь. – 2009. - N 2(4). - с. 15-18. 6. Бухгалтерский учет: Учебное пособие: Пер. с англ. – М.: ТОО «ДеКА», 2008. – 425 с. 7. Воробьева Е.И. Праздники прошли, а вопросы остались. // ...

... . И, тем не менее, конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. ГЛАВА II. ОРГАНИЗАЦИЯ И ПОРЯДОК УЧЕТА ДЕПОЗИТНЫХ ОПЕРАЦИЙ. 2.1. Общая характеристика банка. ИМПЭКСБАНК основан в 1993 г. В октябре 1994 г. получил генеральную лицензию № 2291 ЦБ РФ, а 22 апреля 1999 г., в связи с изменением формы ...

0 комментариев