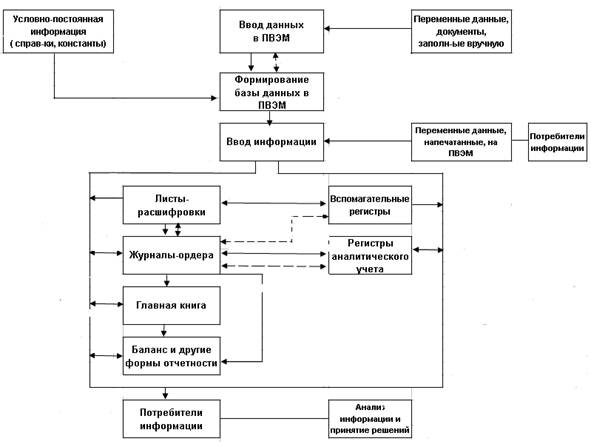

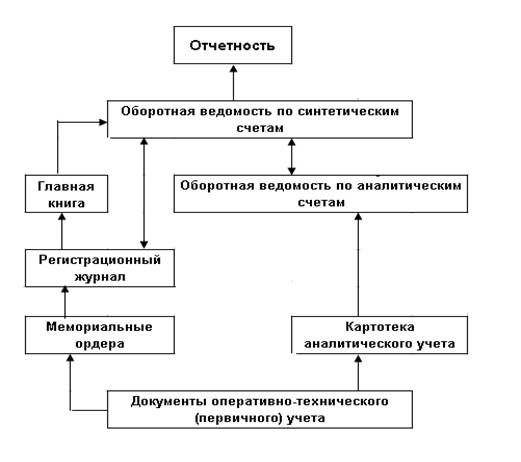

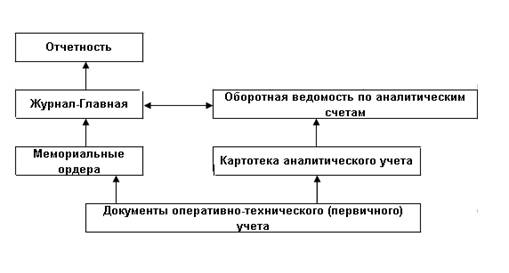

Система законодательного и нормативного регулирования бухгалтерского учета в России

Документация по бухгалтерскому учету кассовых операций

Бухгалтерский учет кассовых операций

Ревизия кассы

Внутрироссийские формы безналичных расчетов

Расчеты по экспортно-импортным операциям

Учет операций по расчетному счету и другим счетам в банке

Навигация

Ревизия кассы

Учет денежных операций

71966

знаков

11

таблиц

0

изображений

2.4 Ревизия кассы

Одной из особенностей бухгалтерского учета кассовых операций является ежемесячная взаимосверка данных бухгалтерского учета и фактического наличия денежных средств в кассе организации. В обязанность руководителя входит правильная и надежная организация кассового узла, кассира — полная материальная ответственность за правильное своевременное оприходование и выдачу денежных средств, т. е. сохранность.

Инвентаризация (ревизия) наличия денежных средств в кассе производится согласно Положению о порядке ведения кассовых операций, утвержденному Банком России от 4 октября 1993 г. № 18 (не менее одного раза в месяц). Комиссией, Назначенной приказом руководителя организации, в присутствии кассира проводится внезапная ревизия кассы. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги, бланки строгой отчетности.

Расписки на выданные суммы наличными, не оформленные расходными ордерами, в остаток по кассе не включаются. Хранение в кассе денежных средств, не принадлежащих организации, запрещается, и при обнаружении они считаются излишками. Результаты инвентаризации оформляются актом.

На оборотной стороне акта материально ответственное лицо пишет объяснение причин излишков или недостач, установленных инвентаризацией, а руководитель организации по результатам инвентаризации принимает решение. Выявленные излишки наличных денег приходуются с последующим зачислением их в доход организации следующей бухгалтерской проводкой:

Д-т сч. 50 «Касса»

К-тсч. 91/1 «Прочие доходы и расходы».

В случае выявления недостачи суммы подлежат взысканию с материально ответственного лица (кассира) и оформляются следующими записями:

1) Д-т сч. 94 «Недостачи и потери от порчи ценностей» К-т сч. 50 «Касса» — отражена недостача денежных средств в кассе.

2) Д-т сч. 73/2 «Расчеты с персоналом по прочим операциям»;

К-т сч. 94 «Недостачи и потери от порчи ценностей — сумма недостачи отнесена на виновника,

3) Д-т 50 К-т 73/2 — внесена сумма недостачи в кассу.

4) Д-т 70 К-т 73/2 — удержана из зарплаты сумма недостачи.

3. Безналичная форма расчетов

Подавляющая часть денежных расчетов между контрагентами в хозяйственных операциях - поставщиком и покупателем товаров, заказчиком и подрядчиком, грузоотправителем и транспортной организацией, налогоплательщиком и бюджетом, кредитором и заемщиком - производится без посредства наличных денег (бумажных купюр и монеты) путем проведения бухгалтерских записей по их счетам. Это сокращает издержки обращения, дает возможность контролировать законность совершаемых хозяйственных и расчетных операций. Однако расчеты наличными деньгами имеют одно неоспоримое экономическое преимущество перед безналичными расчетами: при их использовании момент передачи товара, услуги или исполнения обязательства практически совпадает с моментом передачи денег и поэтому у контрагентов не возникает соответствующей задолженности. Российское законодательство и, в частности, Гражданский кодекс Российской Федерации, строго не регламентирует сферы применения безналичного способа расчетов, но все же отдает ему предпочтение перед наличными деньгами в расчетах между юридическими лицами, а также в расчетах с участием граждан, если они осуществляют предпринимательскую деятельность (ст. 861).

Общие подходы к организации расчетов регламентирует Положение Центробанка РФ «О безналичных расчетах в Российской Федерации» от 12.04.01г.№2-П. В нем говорится о том что «расчетные операции осуществляются банками с банковских счетов предприятий. Банк хранит денежные средства предприятий на их счетах, зачисляет поступающие на эти счета суммы, выполняет распоряжение предприятий об их перечислении или выдаче со счетов и о проведении других банковских операций, предусмотренные банковскими правилами и договором. Допускается использование при безналичных расчетах: платежных поручений; чеков; аккредитивов; платежных требований поручений. По согласованию между предприятиями могут проводится зачеты взаимной задолженности, минуя банки. В этом случае банку предоставляетсяпоручение, чек на незначительную сумму.)»

А.М.Ковалева (Финансы и кредит. – М.: Финансы и статистика, 2003.) говорит о том, что безналичные расчеты связаны с проведением записей, т. е. по существу с применением денег, имеющих кредитное происхождение. Эти деньги поступают в обращение из государственного эмиссионного института - Центрального банка Российской Федерации — в банковскую систему через механизм образования депозитов (деозитная эмиссия). В связи с этим выйти за пределы банковской системы такие деньги не могут, и, следовательно, в расчетах подобными деньгами между контрагентами банки неминуемо должны стать их посредниками, а сами участники расчетов становятся их клиентами. Клиенты открывают в банках счета, каждый из которых представляет собой таблицу, в которой, с одной стороны, отражается поступление в распоряжение клиента денежных средств (зачисление на счета), а с другой — их выбытие (списание со счета). Результатом этих операций является сальдо (остаток) денежных средств по состоянию на какую-либо дату (конец операционного дня)».(22.С.426- 445)

Банки заинтересованы в открытии и ведении счетов клиентов, поскольку имеют право на временное использование в собственном, коммерческом обороте хранящихся на них денежных средств. Клиент может воспользоваться средствами, предназначенными для платежей, в любой момент, в связи с чем для банка эти средства служат депозитом до востребования и процент, уплачиваемый банком за пользование ими, устанавливается на самом низком уровне. Выбор клиентом банка для собственного расчетного обслуживания основывается на ряде факторов, важнейшими из которых являются надежность банка, быстрота совершаемых расчетных операций, низкие расценки комиссионного вознаграждения, близкое расположение банковского офиса. Взаимоотношения клиента с банком по ведению его счета оформляются заключением договора банковского счета или договором на расчетно-кассовое обслуживание, клиент обращается в банк с предложением открыть счет на объявленных банком условиях, и банк не имеет права отказать клиенту. Основанием для отказа могут быть только объективные условия или если такой отказ допускается законом. Когда банк уклоняется от заключения договора банковского счета, клиент вправе обращаться в суд. Кроме того, банк в этом случае должен возместить клиенту причиненные убытки.

Зачисление поступивших на счет клиента денежных средств банк обязан производить на следующий день после поступления к нему соответствующего платежного документа, но договором может быть предусмотрен более короткий срок. Списание денежных средств со счета осуществляется банком по распоряжению владельца в те же сроки, что и зачисление. Без распоряжения клиента списать денежные средства с его счета банк может только по решению суда, прокуратуры, следственных органов, налоговой инспекции либо в случаях, когда такое распоряжение не обязательно (безакцептное списание средств). Банк не вправе определять и контролировать направления расходования денежных средств клиента и в какой-либо форме ограничивать его права распоряжаться хранящимися на счете средствами по собственному усмотрению. При достаточном количестве денежных средств на счете все требования, предъявленные к его владельцу и погашаемые с этого счета, оплачиваются в порядке календарной очередности, т.е. более ранние требования раньше и оплачиваются. Если оплатить сразу все предъявленные требования невозможно, то в действие вступает особая очередность их оплаты по мере поступления денежных средств на счет. Она соответствует тому порядку, который установлен при удовлетворении претензий в случае банкротства предприятия. Требования, относящиеся к одной очереди, оплачиваются в порядке календарной очередности. Документы, списание средств по которым происходит в порядке особой очередности, оплачиваются всегда с задержкой и в размере, превышающем сумму, указанную в самом документе, поскольку в него включаются пени за задержку в оплате.

При невыполнении указаний клиента о перечислении либо выдаче денежных средств со счета или в случаях несвоевременного зачисления на счет причитающихся клиенту денежных средств, либо необоснованного списания со счета банк обязан уплатить на эту сумму проценты. Их размер определяется действующей в месте его нахождения учетной ставкой банковского процента на день нарушения со стороны банка. Сведения о банковском счете и операциях по нему банк держит в тайне и выдает их только самим клиентам и государственным органам, имеющим по закону доступ к коммерческим секретам юридических и физических лиц. За разглашение банковской тайны клиент может потребовать от банка возмещения причиненных убытков. Перечисленные нормы проведения операций по банковским счетам клиентов (клиентским счетам) являются общими для них. Вместе с тем российские банки предлагают своим клиентам самые разнообразные виды счетов. Каждый из них учитывает особенности клиента и проводимых им расчетных операций.

Наиболее распространенным видом банковского счета в России, используемым в расчетах по большинству хозяйственных операций его владельца, является расчетный счет. Он открывается предприятиям и организациям, обладающим полной экономической и юридической самостоятельностью: они имеют статус юридического лица; ведут законченный бухгалтерский учет; сами платят налоги и вступают в кредитные взаимоотношения с банками; от своего имени заключают и исполняют любые сделки с контрагентами. При открытии расчетного счета предприятия-клиенты представляют в банк ряд документов: заявление, сведения о государственной регистрации предприятия; копии учредительного договора (решения) о создании предприятия и его устава; документы, подтверждающие полномочия директора предприятия и его главного бухгалтера; карточку с образцами их подписей и оттиском печати предприятия-клиента; справки от налоговых и статистических органов, внебюджетных фондов о постановке на учет в этих организациях. Перечисленные документы необходимы банку для выявления законности, легальности и подлинности совершаемых банком от имени клиента расчетных операций.

Организациям и учреждениям, не имеющим статуса юридического лица и не занимающимся предпринимательской деятельностью, банки открывают текущие счета. Это общественные и государственные организации и учреждения, финансируемые из средств государственного бюджета.

В отличие от расчетного счета, владельцы которого могут совершать любые расчетные операции, связанные с их хозяйственной деятельностью, лишь бы они не противоречили законодательству, виды операций по текущему счету регламентируются. Денежные средства с текущего счета клиента расходуются строго в соответствии со сметой, утвержденной его вышестоящей организацией. Текущие счета открываются также филиалам и структурным подразделениям предприятий, не являющимся юридическими лицами.

На эти счета поступают средства только от вышестоящих организаций и предназначены они в основном для выплаты заработной платы и некоторых административных расходов. Все другие платежи и поступления денежных средств филиала проводятся по расчетному счету головного предприятия.

Предприятия и организации, осуществляющие операции с иностранной валютой, открывают в банках валютные счета. Российские коммерческие банки для проведения расчетов своих клиентов в иностранной валюте должны получить от Центрального банка соответствующую лицензию. Клиенты-резиденты могут открыть в этих банках, называемых уполномоченными, два параллельно существующих счета: текущий и транзитный. На текущий валютный счет поступают все наличные средства, предназначенные к получению предприятием на территории России.

Для того чтобы остаток по этому счету мог быть использован при составлении бухгалтерского баланса, учет средств на текущем валютном счете осуществляется в двойном исчислении: в иностранной валюте и в рублях. Валюта пересчитывается в рубли по курсу Центрального банка, и при его изменении образующиеся курсовые разницы относятся на финансовые результаты деятельности клиента. На транзитный счет поступает экспортная валютная выручка, Часть ее согласно закону должна быть в обязательном порядке продана государству для зачисления в валютный резерв Центрального банка, другая часть остается в распоряжении предприятия. Таким образом, экспортная валютная выручка, проходя через транзитный счет, расщепляется на две доли, одна из которых в виде иностранной валюты зачисляется на текущий валютный счет, а другая в виде рублевого эквивалента проданной государству валюты зачисляется на расчетный счет. Специальный транзитный валютный счет применяется для хранения иностранной валюты, приобретенной на внутреннем валютном рынке и предназначенной для оплаты импортируемых товаров, зарубежных командировок и т. д. Своевременно неизрасходованная на указанные цели валюта с этого счета в обязательном порядке должна быть продана обратно на валютном рынке. С разрешения Банка России предприятия-резиденты могут открывать валютные счета и в иностранных банках за рубежом. Потребность в подобных счетах обусловлена тем, что российские уполномоченные банки не имеют возможности осуществлять некоторые необходимые для клиента валютные операции.

Предприятия-нерезиденты могут открывать в российских уполномоченных банках как валютные, так и рублевые счета, но режим их функционирования несколько отличается от аналогичных счетов предприятий-резидентов.

Предприятие, осуществляющее капитальное строительство в крупных размерах, часто обособляет этот род деятельности от текущих операций. С этой целью оно открывает отдельный счет — счет финансирования капитальных вложений, на который зачисляются средства, предназначенные для финансирования капитальных вложений, и с которого оплачиваются затраты, связанные с капитальным строительством. Обособленными от текущего оборота могут стать и временно свободные средства предприятия. Они изымаются предприятием с его расчетного счета и на определенный срок откладываются на депозитный счет, за хранение средств на котором банк уплачивает проценты, в несколько раз превышающие те, что он уплачивает за хранение средств на расчетном счете.

Особенности организации некоторых отраслей экономики обусловливают наличие специфических видов счетов, по которым предприятия этих отраслей осуществляют безналичные расчеты. В частности, централизованный характер управления российскими железными дорогами, преобладание здесь транзитных перевозок, при которых услуги оказываются различными самостоятельными подразделениями железнодорожного транспорта, а платежи грузоотправителями и пассажирами вносятся в пунктах отправления, вызвали необходимость распределения полученных средств за перевозки между отдельными железными дорогами.

Функцию распределения взяло на себя МПС России, в связи с чем в коммерческих банках открываются так называемые доходные счета. В зависимости от уровня управления железнодорожным транспортом эти счета подразделяются на централизованный доходно-распределительный счет МПС, основные доходные счета управлений железных дорог, подсобные счета станций и центров по обработке перевозочных документов. Владельцем и распорядителем всех доходных счетов является МПС, но денежные поступления от перевозок перечисляются только на основные и подсобные доходные счета.

Для мобилизации и расходования бюджетных средств применяются счета государственного бюджета. Для усиления государственного контроля за целевым использованием бюджетных средств счета бюджетов всех уровней переведены на обслуживание из коммерческих банков в территориальные отделения Центрального банка. Средства федерального бюджета поступают на счета федерального казначейства, с которых они расходуются по строго целевому назначению, как правило, минуя счета тех предприятий и организаций, которым выделены ассигнования из федерального бюджета.

Если счета контрагентов открываются в разных банках, что бывает наиболее часто, то возникает потребность проведения взаимных расчетов между банками. Они осуществляются через корреспондентские счета двух видов. Первая разновидность применяется, как правило, в расчетах российских банков с зарубежными. Банки становятся как бы клиентами друг друга. Банк, обслуживающий покупателя (плательщика), открывает корреспондентский счет в банке поставщика товара (получателя денежного платежа). В банковской практике этот счет получил название «Ностро» — «наш счет у вас». Со своей стороны банк поставщика поступает аналогично и для банка покупателя открывает у себя такой же счет и с таким же названием, но сам банк покупателя именует его «Востро» — ваш счет у меня; по другой терминологии — счет «Лоро». Подобные счета могут открываться банками как на взаимной основе, так и в одностороннем порядке. При этом банки оговаривают условия функционирования этих счетов, порядок их пополнения, комиссионное вознаграждение за услуги по их обслуживанию. При совершении платежа банк покупателя списывает с его расчетного счета необходимую сумму и зачисляет ее на счет «Востро» («Лоро»).

Счета «Лоро» получают все большее распространение в расчетах между банками внутри России, что свидетельствует о повышении расчетной дисциплины в отношениях между российскими банками. Будучи клиентами друг друга, банки при такой системе корреспондентских отношений невольно должны работать на основе взаимного доверия. Однако основной объем межбанковских расчетов внутри страны осуществляется через посредника в лице Центрального банка, а точнее — расчетно-кассовых центров (РКЦ), сеть которых расположилась по всей территории России. Коммерческие банки открывают в обслуживающих данную территорию РКЦ свои корреспондентские счета подобно тому, как это делают клиенты банка, открывающие в нем свои расчетные счета. В РКЦ средства зачисляются на корреспондентский счет банка в том случае, если получателем их является клиент данного банка. Перед зачислением эти средства были списаны в РКЦ с корреспондентского счета банка, клиент которого является плательщиком по данной операции.

Межбанковские расчеты могут осуществляться и без применения корреспондентских счетов путем прямого зачисления банками денежных средств на счета своих клиентов. Такие операции получили название межфилиальных оборотов. Чаще всего они применяются в расчетах между территориальными отделениями одного банка (филиалами), как это происходит, например, в расчетах между РКЦ, являющимися по существу территориальными отделениями Центрального банка. В этом случае движение денежных средств между банками осуществляется с помощью специального банковского извещения — авизо — о выполнении расчетной операции по списанию или зачислению денежных средств.

Похожие работы

... неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов. В то же время организация и разработка систем автоматизированного учета, ориентированного на новые информационные технологии, сопряжена с рядом проблем методологического, организационного и технологического характера. 1.2 Требования к бухгалтерской системе Хорошие бухгалтерские системы ...

... относятся к конкретным изделиям. Накладные расходы образуют комплексную статью и распределяются между отдельными видами продукции (работ, услуг) пропорционально прямым затратам ГЛАВА 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ 2.1 Значение учета денежных средств в условиях рыночной экономики Управление денежными средствами имеет большое значение из-за огромной сложности финансовых рынков. ...

... . – 2009. - N 1. – с. 2-4. 4. Беляева Н.А. Учет доплат к заработной плате. // Современный бухучет, 2008, N 1. – с. 10-15 5. Бойкова М.Ю. Особенности учета денежных средств // Экономика и жизнь. – 2009. - N 2(4). - с. 15-18. 6. Бухгалтерский учет: Учебное пособие: Пер. с англ. – М.: ТОО «ДеКА», 2008. – 425 с. 7. Воробьева Е.И. Праздники прошли, а вопросы остались. // ...

... . И, тем не менее, конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. ГЛАВА II. ОРГАНИЗАЦИЯ И ПОРЯДОК УЧЕТА ДЕПОЗИТНЫХ ОПЕРАЦИЙ. 2.1. Общая характеристика банка. ИМПЭКСБАНК основан в 1993 г. В октябре 1994 г. получил генеральную лицензию № 2291 ЦБ РФ, а 22 апреля 1999 г., в связи с изменением формы ...

0 комментариев