Навигация

Учет доходов, расходов и финансовых результатов

72927

знаков

6

таблиц

0

изображений

1.3 Учет доходов, расходов и финансовых результатов

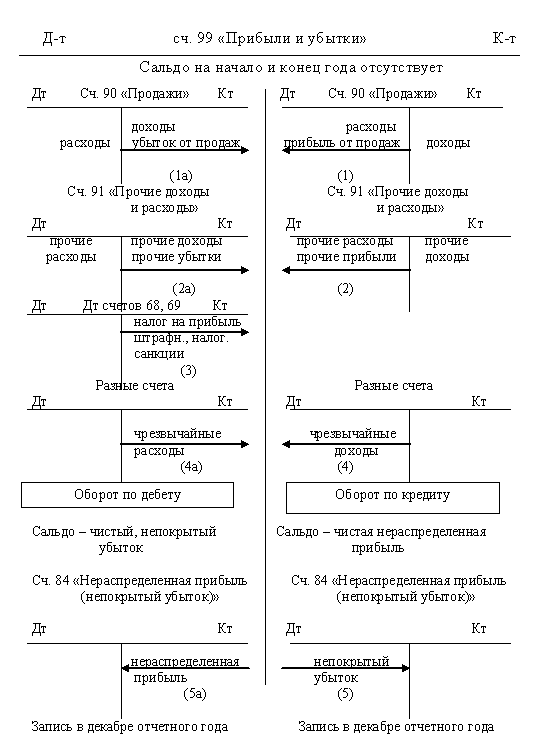

Учет финансовых результатов ведут на активно-пассивном счете 99 «Прибыли и убытки». По кредиту его отражают полученную прибыль, по дебету – убыток. На основе сопоставления дебетового и кредитового оборотов за отчетный период выводят финансовый результат – чистую (балансовую) прибыль или чистый убыток.

Финансовый результат формируется из нескольких слагаемых, основной из которых является реализационный результат, полученный от продажи продукции, товаров, работ, услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия.

Этот финансовый результат списывается на счет 99 в установленном порядке со счета 90 «Продажи».

Доходы и расходы, непосредственно не связанные с формированием основного финансового результата, образуют прочий финансовый результат, включающий в себя операционные и внереализационные доходы и расходы.

Такой финансовый результат выводится на счете 91 «Прочие доходы и расходы» и перечисляются на счет 99 как и по предыдущему счету.

Учет чрезвычайных доходов и расходов (в результате пожаров, аварии, стихийного бедствия и др.) сразу относят на счет 99 «Прибыли и убытки», что также увеличивает либо уменьшает общий финансовый результат. Кроме этого, по счету 99 также отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций.

Прибыль, остающаяся в распоряжении предприятия после уплаты в бюджет налогов и сборов в бухгалтерском учете принято называть нераспределенной прибылью, которая отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря записью Дт99 Кт84. Сумма убытка – обратной проводкой.

Оставшаяся после расходования на пополнение резервного фонда и начисления дивидендов прибыль, не подлежит распределению.

Таким образом, эта часть прибыли представляет собой совокупность фондов накопления и социальной сферы как источников средств финансирования капитальных вложений производственного и непроизводственного назначения. Но остается открытым вопрос о том, нужно ли полностью использовать нераспределенную прибыль для формирования фондов, так как на предприятии имеется перечень затрат, которые не могут быть включены в текущие издержки производства и обращения, а покрываются только за счет прибыли, оставшейся в распоряжении предприятия.

При получении убытка существует несколько вариантов его покрытия: за счет прибыли будущих отчетных периодов; за счет свободных собственных источников, находящихся в распоряжении предприятия или за счет учредителей организации при их решении о покрытии убытка.

С вступлением в силу ПБУ 4/99 существенные изменения внесены в порядок отражения непокрытого убытка. Если раньше он отражался в третьем разделе актива баланса, то теперь – в пассиве по статье «Нераспределенная прибыль (непокрытый убыток)» со знаком «минус». Такой подход более объективно отражает валюту баланса.

Источником информации для анализа финансовых результатов является «Отчет о прибылях и убытках» (форма №2 бухгалтерского баланса), который отражает ступенчатый порядок формирования конечного финансового результата деятельности организации в отчетном году – чистую прибыль. В ней соблюдается принцип сбалансированности доходов и расходов организации за отчетный год.

2. Состав доходов и расходов ЗАО «Термотрон-завод», их учет

2.1 Организационно-правовая и экономическая характеристика ЗАО «Термотрон–завод». Организация управления

Акционерное общество «Термотрон–завод» является закрытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Общество создано без ограничения срока его деятельности. Место нахождения общества (и его почтовый адрес): РФ, 241031, г. Брянск, бульвар Щорса, 1

Общество создано путем преобразования общества с ограниченной ответственностью «Термотрон – завод», зарегистрированного №433 от 07.12.1998 г. Администрацией г. Брянска и является его правопреемником. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемого на его самостоятельном балансе. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Основной целью общества является получение прибыли и реализация на этой основе экономических и социальных интересов акционеров и работников общества. Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии). Общество проводит работы, связанные с использованием сведений, составляющих государственную тайну. Общество осуществляет следующие основные виды деятельности:

– Производство и реализация производственно–технической продукции;

– производство и реализация продукции общего машиностроения;

– научно–исследовательские и опытно–исследовательские работы;

– производство, заготовка, хранение и продажа лесопродукции;

– изготовление строительных материалов и конструкций;

– розничная и оптовая торговля товарами народного потребления;

– оказание бытовых, транспортных, складских и иных услуг;

– рекламная деятельность;

– оказание коммерческих и посреднических услуг для юридических и физических лиц, ведение торгово–закупочной деятельности;

– осуществление иной предпринимательской деятельности, не запрещенной действующим законодательством РФ и соответствующей целям общества.

Уставный капитал общества составляет 38391600 рублей и разделен на 38391600 штук обыкновенных именных акций номинальной стоимостью 1 рубль каждая. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Уменьшение уставного капитала происходит за счет уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций. Стоимость чистых активов общества оценивается по данным бухгалтерского учета в порядке, установленном нормативно–правовыми актами РФ. Если по окончании финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанного в ст. 26 ФЗ «Об акционерных обществах», общество обязано принять решение о своей ликвидации.

Все акции общества являются именными и выпускаются в бездокументарной форме. Каждая обыкновенная акция общества имеет одинаковую номинальную стоимость и предоставляет акционеру – ее владельцу одинаковый объем прав. Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Органами управления ЗАО «Термотрон – завод» являются: Общее собрание акционеров, Совет Директоров, Единоличный исполнительный орган (Генеральный Директор). Органом контроля за финансово-хозяйственной деятельностью общества является ревизионная комиссия (ревизор). Совет Директоров, генеральный директор и ревизионная комиссия (ревизор) избираются Общим Собранием Акционеров. Высшим органом управления является Общее Собрание Акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров в сроки не ранее чем 2 месяца и не позднее чем через 6 месяцев после окончания финансового года. Совет Директоров осуществляет общее руководство деятельностью общества, за исключением вопросов, отнесенных федеральными законами и уставом к компетенции Общего Собрания Акционеров.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом – Генеральным Директором. Он подотчетен Общему Собранию Акционеров и Совету Директоров. К компетенции исполнительного органа относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и совета директоров. Исполнительный орган организует выполнение решений совета директоров и общего собрания акционеров.

По серийности выпуска продукции предприятия производство ЗАО «Термотрон–завод» считается массовым. Все выпускаемые товары сертифицированы и соответствуют ГОСТам. Продукция предприятия проходит контроль ОТК, аттестован технический процесс производства, осуществляется приемочный контроль качества продукции. Используемые сырье и материалы для производства – отечественного производства. Объемы выпускаемой продукции характеризуются данными, представленными в таблице 1.

Из таблицы видно, что наибольший удельный вес в общей номенклатуре выпускаемой продукции занимают привода, причем начиная с 2004 г., где их удельный вес составил 49,7%, в 2006 году их выпуск увеличился до 72,9% в общем объеме произведенной продукции. Производство крупных дросселей было снижено в 4 раза, а производство ЗИП к КЭП уменьшалось с каждым годом почти в 2 раза. В 2005 году было произведено всего лишь 20 ЗИП и ПАШ.

Таблица 1 – Объемы и структура производства ЗАО «Термотрон – завод» в 2004–2006 гг.

| Наименование продукции (работ, услуг) | 2004 г. | 2005 г. | 2006 г. | |||

| Шт./(тонн) | % | Шт./(тонн) | % | Шт./(тонн) | % | |

| Привода | 7747 | 49.7 | 8006 | 60.5 | 6678 | 72.9 |

| Крупные дросселя | 2799 | 18.0 | 2020 | 15.3 | 507 | 5.5 |

| Мелкие дросселя | 573 | 3.7 | 408 | 3.1 | 80 | 0.9 |

| ПАШ, КПО | 443 | 2.8 | 363 | 2.7 | 675 | 7.4 |

| ЗИП к КЭП | 3670 | 23.5 | 2419 | 18.3 | 1126 | 12.3 |

| ЗИП и ПАШ | 361 | 2.3 | 20 | 0.15 | 100 | 1.1 |

| Итого | 15593 | 100 | 13236 | 100 | 9166 | 100 |

На территории РФ стран бывшего Советского Союза действует около десятка конкурентов, как непосредственно выпускающих аналогичные товары ЗАО «Термотрон – завод», так и предприятия, выпускающие отличное от брянского завода оборудование, но той же железнодорожной тематики. Среди основных и потенциальных конкурентов – крупные электромеханические и электротехнические заводы России, Украины и Белоруссии, стрелочные заводы, а также зарубежные производители. К основным конкурентам относятся: Киевский электротехнический завод «Транссигнал»; Армавирский электромеханический завод; Елецкий электромеханический завод; Гатчинский электромеханический завод, а также Днепропетровский электротехнический завод «Светофор» производит шлагбаум автоматический, светофоры, муфты кабельные, датчики путевые и др. Оживляют ситуацию на рынке и крупные иностранные производители компании. Аналогичную продукцию (электрическое железнодорожное оборудование) выпускает немецкая фирма «Сименс» и конкурировать с ней ЗАО «Термотрон – завод» пока не может.

Сильные и слабые технические характеристики продукции общества:

1. Дросселя – трансформаторы постоянного и переменного тока, различные коэффициенты трансформации. Их производят в Киеве, Гатчине и Ельце. Лучшими качественными характеристиками, чем у данных предприятий, обладают масляный ДТ-02–500 и сухой ДТ-01–150С.

2. Шлагбаумы. Автоматические шлагбаумы ПАШ 1–4, 1–6 с длиной бруса 4 и 6 метров выпускают в Днепропетровске. На ЗАО «Термотрон – завод» проходит испытание шлагбаум ПАШ 1–8 с длиной бруса 8 метров для полного перекрывания проезжей части дороги.

3. Светофоры. Их производят на Днепропетровском заводе, Армавир же выпускает карликовые светофоры. Преимуществом же ЗАО является корпус алюминиевый, так как они лучше и стоят меньше, или чугунный.

Что касается цен на продукцию, то у конкурентов они намного выше. В большинстве случаев производители используют систему прямых каналов продвижения, то есть сами договариваются с заказчиком о поставке оборудования. Однако, в настоящее время большое значение, особенно для брянского завода, приобретает реализация через косвенные каналы.

Проанализируем трудовой потенциал предприятия. В целом количество работников (среднесписочная численность – 1242 чел.) за исследуемый период не изменилось. Наибольший удельный вес в общей структуре работников занимает производственный персонал – 935 человек. На долю управленческого персонала приходится 365 человек. В 2006 г. по сравнению с 2004 г. рост зарплаты увеличился и составил 38,9%. Произошло снижение численности работников на 257 человек, в т.ч. производственного персонала – на 233 человека. Фондовооруженность повысилась на 50%, что может быть вызвано снижением издержек на производство продукции.

В настоящее время финансовое состояние ЗАО «Термотрон – завод» оценивается, как более чем устойчивое. Предприятие способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

ЗАО «Термотрон-завод» является организацией с централизованным учетом, учетный аппарат сосредоточен в главной бухгалтерии, где ведется весь синтетический и аналитический учет на основе первичных и сводных документов, поступающих от начальников цехов, планового отдела. Отдел бухгалтерии состоит из 6 человек, включая кассира и главного бухгалтера. Начислением заработной платы занимается расчетный отдел, также он ведет расчет удержаний с работников и определяет суммы отчислений в пенсионный фонд и налог на доходы физических лиц. На имеющихся в бухгалтерии завода компьютерах установлены: программа для распечатки платежных поручений «Бизнес Пак 6» и программа для ввода документов налоговой и бухгалтерской отчетности и передачи данных в налоговые органы «Налогоплательщики ЮЛ», также для печати сводной ведомости по банку используется программа «Бухгалтерская система ALGOsoft». Планируется в текущем году приобрести еще два компьютера.

На очередной учетный год в организации ЗАО «Термотрон-завод» разрабатывается учетная политика, в которой должны быть определены правила и порядок учета заготовления и приобретения материальных ценностей и их оценку, учет затрат на производство и калькулирования себестоимость продукции, ее оценки и реализации и др.

На должность главного бухгалтера в ЗАО «Термотрон-завод» назначена Селезнева Л.В. Предприятие ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета предприятия. Рабочий план счетов бухгалтерского учета разрабатывается на предприятии на основе типового Плана счетов бухгалтерского учета, утвержденного Министерством финансов РФ. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации – в рублях.

Похожие работы

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

... и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности. Учет доходов и расходов от продажи активов (за исключением готовой продукции и товаров). При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и ...

0 комментариев