Навигация

Учет доходов и расходов предприятия

65906

знаков

0

таблиц

0

изображений

(наименование ВУЗа)

Специальность ______________________________________________

(наименование специальности)

КУРСОВАЯ РАБОТА

по курсу «БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ»

на тему: «Учет доходов и расходов предприятия»

Студента___________________

___________________________

Группа_____________________

Руководитель_______________

___________________________

МОСКВА 200__ год

СОДЕРЖАНИЕ:

Введение.

1.Доходы организации.

1.1.Понятие и классификация доходов организации.

1.2.Признание доходов.

1.3.Раскрытие информации о доходах в бухгалтерской отчетности

1.4.Учет доходов будущих периодов.

2.Расходы организации.

2.1.Понятие о расходах организации, их характеристика.

2.2.Классификация расходов организации по обычным видам деятельности.

2.3.Признание расходов организации.

2.4.Раскрытие информации о расходах в бухгалтерской отчетности.

2.5.Учет расходов будущих периодов.

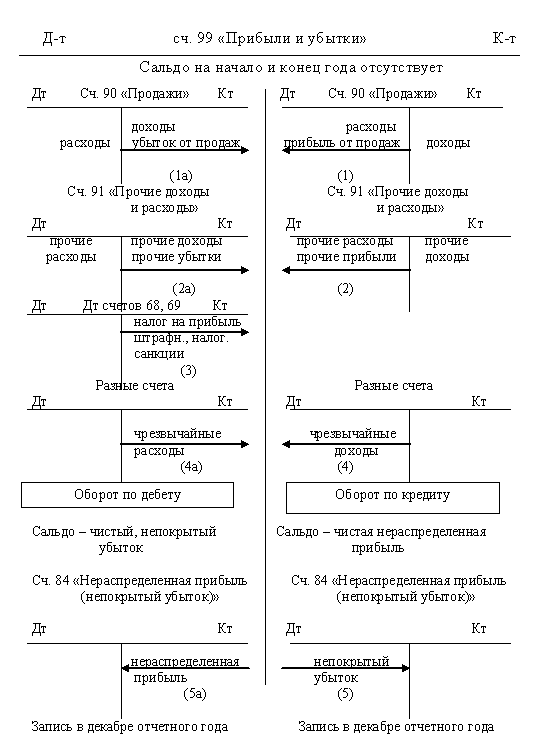

3.Учет прибылей и убытков.

3.1.Учет операционных доходов и расходов.

3.2.Учет внереализационных доходов и расходов.

3.3.Учет чрезвычайных доходов и расходов.

3.4.Назначение и структура счета 99 "Прибыли и убытки".

Заключение

Список используемой литературы

Введение

Вся хозяйственная жизнь предприятия скрадывается из двух групп фактов хозяйственной жизни – это доходы и расходы.

Доходы и расходы – это те факты хозяйственной жизни, которые с экономической, юридической и бухгалтерской точек зрения изменяют финансовый результат хозяйственной деятельности предприятия.

С экономической точки зрения доход – это поступление средств в распоряжение (хозяйственный оборот) предприятия.

Расход – в экономической трактовке – это любое выбытие средств (активов) из распоряжения предприятия, т.е. расход – это уменьшение актива.

С юридической точки зрения доходом признается поступление вещных активов или нематериального имущества (интеллектуальной собственности), а также возникновение обязательств дебиторов, не связанное с возникновением обязательств перед кредиторами.

С юридической точки зрения расходы определяются как выбытие вещных активов или нематериального имущества (интеллектуальной собственности), а также возникновение обязательств перед кредиторами, не связанное с возникновением обязательств дебиторов перед предприятием.

Бухгалтерское определение доходов и расходов имеет целью раскрытие способов их отражения в учете и демонстрацию данных о них в бухгалтерской отчетности предприятия. В основе его лежит синтез экономической и юридической трактовок доходов и расходов. Порядок их бухгалтерского учета в настоящее время определяется двумя нормативными документами: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Согласно п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

ПБУ 10/99 определяет расходы организации как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Исходя из вышеизложенного, можно дать несколько более упрощенные бухгалтерские определения доходов и расходов, согласно которым под доходом понимается бухгалтерская оценка фактов хозяйственной жизни, увеличивающих финансовый результат деятельности предприятия, а под расходом – уменьшающих его финансовый результат.

В связи с этим тема актуальна.

Основная задача бухгалтерского учета сводится к определению величины доходов и расходов. Но именно эта задача и считается самой трудной в экономической науке. Ее решение проходит три этапа: выбор фактов хозяйственной жизни, идентифицируемых как доходы и расходы, т. е. определение момента возникновения (признания) доходов и расходов; отнесение доходов и расходов к отчетным периодам, за которые исчисляется финансовый результат; оценка доходов и расходов.

Определение момента возникновения (признания) доходов и расходов. Решение первой задачи предполагает ответ на вопрос: в какой момент предприятие получило доходы или понесло расходы.

Возникновение (признание) доходов в момент заключения договора. Доходы возникают уже с момента заключения предприятием договора с клиентом. Во-первых, сам факт заключения договора в общем случае показывает, что вероятность выполнения работ в будущем и получения выручки значительно больше вероятности расторжения сделки. Цены заключенных договоров фактически формируют план продаж предприятия на определенные в них сроки. При этом выполнение такого плана, в отличие от чисто экономических плановых показателей, обеспечивается установленной юридической ответственностью за неисполнение договора. Более того, размер такой ответственности может превышать цену сделки.

Возникновение (признание) доходов в момент исполнения договора. Доход от выполнения работ может быть признан в момент подписания акта, т.е. в момент исполнения заключенного договора предприятием-подрядчиком. С того момента, когда заказчик подпишет акт, он формально признает, что работы выполнены подрядчиком полностью и в соответствии с договором. Тем самым его обязательство принимает характер долга, т. е. безусловной обязанности выплатить подрядчику цену сделки.

Возникновение (признание) доходов в момент получения денег за исполнение договора. Моментом признания дохода от выполнения работ по договору можно определить и непосредственно момент получения денег от заказчика. Только после того, как заказчик погасит долг, можно достоверно определить, насколько осуществленная сделка увеличила объем средств фирмы-продавца, т. е. каков был доход предприятия.

Аналогично вопрос признания факта хозяйственной жизни, определяющим величину финансового результата, относится и к учету расходов.

Возникновение (признание) расходов в момент заключения договора. Факт заключения договора, как определяющий объем будущих денежных выплат поставщику, уже можно признать расходом организации.

Возникновение (признание) расходов в момент исполнения договора. Расходы на приобретение товаров могут быть зафиксированы в бухгалтерском учете после исполнения договора поставщиком, т. е. с того момента, как обязательство покупателя по договору приобретет характер безусловного долга. В этом случае до поступления товаров никаких записей в бухгалтерском учете не составляется.

Возникновение (признание) доходов в момент погашения обязательств. Момент перечисления денег поставщику может считаться моментом возникновения (признания) расходов. Следует отметить, что с экономической точки зрения последний подход не позволяет продемонстрировать с помощью данных бухгалтерского учета объем кредита, который покупатель получает от поставщика на срок с момента приобретения товаров до момента их оплаты.

Законодательная ситуация. В настоящий момент признание доходов и расходов связывают с так называемым принципом начислений. Это означает, что доход возникает (признается) не тогда, когда получены деньги, а тогда, когда появилось право их требовать, соответственно расход образуется, не тогда, когда выплачены деньги, а тогда, когда возникло обязательство их выплатить.

Согласно п. 12 ПБУ 9/99 выручка как доходы от основной деятельности возникает (признается) в бухгалтерском учете при наличии следующих условий:

а) предприятие имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате произойдет увеличение экономических выгод, что имеет место, когда организация получила в оплату актив либо отсутствует неопределенность в отношении его получения;

г) право собственности на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, связанные с данным фактом хозяйственной жизни, могут быть определены.

Согласно п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

а) расход возникает в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

б) сумма расхода может быть определена;

в) имеется уверенность в том, что в результате произойдет уменьшение экономических выгод у плательщика.

Приведенные предписания ПБУ 9/99 и ПБУ 10/99 показывают, что нормативные акты фактически не определяют единых критериев признания доходов и расходов в бухгалтерском учете. Для каждой группы доходов и расходов, а в ряде случаев – для конкретных фактов хозяйственной жизни такие критерии устанавливаются отдельно.

Доходы и расходы, относящиеся к будущим периодам. Для учета расходов, не связанных с приобретением какого-либо имущества, Планом счетов выделяется счет 97 «Расходы будущих периодов». Он предназначен для капитализации расходов, понесенных в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Учтенные на этом счете расходы рекапитализируются и (или) декапитализируются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

Для отражения сумм доходов, полученных предприятием в данном отчетном периоде, но относящиеся к будущим отчетным периодам, Планом счетов выделяется специальный синтетический счет 98 «Доходы будущих периодов».

Оценка доходов и расходов в бухгалтерском учете. Возможность выбора методов оценки доходов и расходов, прежде всего, зависит от определения момента их возникновения (признания) в бухгалтерском учете.

Оценка доходов. В части оценки доходов ПБУ 9/99 отдельно устанавливает правила оценки доходов, полученных:

а) в виде выручки от продажи товаров (работ, услуг);

б), при продаже на условиях коммерческого кредита;

в) по бартерным сделкам;

г) в случае изменения величины обязательств по сделкам, предполагающим получение доходов.

Согласно п. 6 ПБУ 9/99 выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Пункт 6.2 ПБУ 9/99 устанавливает, что при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

В соответствии с п. 6.3 ПБУ 9/99 величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей) полученных или подлежащих получению организацией.

Согласно п. 6.4 ПБУ 9/99 в случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией, которую устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата выполняется в рублях в величине, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Оценка расходов. Относительно расходов ПБУ 10/99 устанавливаются специальные правила для расходов:

а) по договорам с поставщиками (подрядчиками), заключенным на стандартных условиях;

б) по сделкам; предусматривающим коммерческое кредитование;

в) по бартерным операциям;

г) в случае изменения обязательств по договору.

Согласно п. 6 ПБУ 10/99 расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. ПБУ 10/99 устанавливает, что величина оплаты и (или) кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом.

Согласно п. 6.2 ПБУ 10/99 при оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности.

В случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию. Его стоимость устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок), а в случае возникновения суммовых разниц, образующихся при оплате в рублях – в величине, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев