Виды, сущность, структура и динамика издержек. Специфика учета затрат на предприятиях Российской Федерации

Учет затрат на производство и калькулирование себестоимости продукции на производственных предприятиях

Эффективность производства, проблема «затраты-выпуск». Прибыль и рентабельность

Краткая экономическая характеристика ОАО «Омское АТП-1»

Оценка финансового состояния ОАО «Омское АТП-1»

Анализ общей суммы затрат на производство продукции ОАО «Омское АТП-1»

Контроль за состоянием материальных запасов предприятия как основной фактор увеличения рентабельности

Навигация

Контроль за состоянием материальных запасов предприятия как основной фактор увеличения рентабельности

Учет затрат на производство и калькулирование себестоимости

94021

знак

19

таблиц

4

изображения

3.2 Контроль за состоянием материальных запасов предприятия как основной фактор увеличения рентабельности

Производственные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях доходят до 80% и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Материально-производственные запасы отражаются в бухгалтерской отчетности ОАО «Омское АТП-1» в соответствии с их классификацией (распределением по группам) исходя из способа использования в процессе производства продукции, выполнения работ, оказания услуг, либо управленческих нужд организации. На конец отчетного года запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов. В случае ОАО «Омское АТП-1» в Приказе об учетной политике указан способ учета материально-производственных запасов – по учетным ценам. В бухгалтерской отчетности предприятия по материально-производственным запасам подлежит раскрытию следующая информация: о способах оценки запасов по их группам (видам); о последствиях изменений способов оценки запасов; о стоимости запасов, переданных под залог; о величине и движении ресурсов под снижение стоимости материальных ценностей.

Производственные запасы составляют 30% стоимости имущества ОАО «Омское АТП-1», а затраты материальных ресурсов доходят до 60% и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий.

Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки. Существенное значение для сохранности производственных запасов имеет наличие технически оснащенных складских помещений с современными устройствами, позволяющими автоматизировать складские операции и складской учет.

Важное условие повышения эффективности использования материальных ресурсов - усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов. В случае ОАО «Омское АТП-1» рекомендуется применить распределение части фонда прибыли предприятия между работниками с учетом коэффициентов трудового участия, с выделением такого момента, как «экономичное и рациональное использование материалов в производстве».

Кроме того при организации складского учета на ОАО «Омское АТП-1» рекомендуется применять одно из условий рационального использования производственных ресурсов - нормирование складских запасов и материальных затрат. ОАО «Омское АТП-1» должно стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток - к срыву производственного процесса.

Заключение

Ускорение развития экономии страны, перевод народного хозяйства на рельсы интенсивного развития объективно требуют обеспечить на базе научно-технического прогресса эффективное использование сырьевых, топливно-энергетических и других материальных ресурсов (как решающий и наиболее действенный способ приумножения национального богатства страны), всемерное повышение производительности труда, увеличение отдачи основных производственных фондов, снижение материалоемкости и трудоемкости производства и, в конечном счете, снижение себестоимости продукции. Без правильного понимания роли и места себестоимости в системе других показателей экономической эффективности производства, без знания реальной себестоимости продукции нельзя рационально управлять процессом производства. Это связано с тем, что на микроуровне (на уровне предприятий) на себестоимости отражаются величина затрат живого и овеществленного труда, уровень цен на израсходованные предметы труда и средства производства, эффективность проведения организационно-технических мероприятий, использование основных фондов и оборотных средств, размер непроизвольных расходов и потерь и т.д. На макроуровне на себестоимости отражаются условия использования запасов и добычи природного сырья, научно-технический прогресс, создание новых технологий, темпы прироста трудовых ресурсов, ужесточение мер по охране окружающей среды и т.д.

Прибыль предприятия, зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

Принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые издержку производства. На предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике. В зарубежной практике широко принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. В развитых странах широко используется метод определения затрат на производство продукции по ограниченной, сокращенной номенклатуре калькуляционных статей. В затраты включаются только переменные расходы.

Важнейшими путями снижения затрат на производство продукции является определение оптимальной величины закупаемых ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности.

Понимание сущности себестоимости и ее значения как синтетического показателя способствует успешному выявлению и мобилизации сконцентрированных в ней производственных резервов. Поэтому в решении проблем эффективности общественного производства себестоимости должна отводиться особая роль. Снижение себестоимости как выражение удовлетворения общественных потребностей с минимальными затратами является одной из главных целей производства.

Список используемой литературы

1. Конституция Российской федерации // Российская газета, №237, 25.12.93.

2. Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994года // Представительства и филиалы ст. 55.

3. Федеральный Закон «О бухгалтерском учёте» от 21 ноября 1996 г. №129-ФЗ

4. Федеральный Закон «О государственных и муниципальных унитарных предприятиях» Принят Государственной Думой 11.10.2002г. Российская газета от 03.12.2002г.

5. Федеральный Закон «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г. №2116-1.

6. Баканов М.И. , Шеремет А.Д. Теория экономического анализа: Учебник.. - М.: Финансы и статистика, 2002 – 288 с.

7. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?. - М.: Финансы и Статистика, 2004 – 223 с.

8. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2002 – 302 с.

9. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник - М.: ИНФРА-М 2003. – 600 с.

10. Гальперин В.М., Игнатьев С.М. Микроэкономика в 2-х т.: Учебник – СПб: Экономическая школа, 2003 – 481 с.

11. Грузинов В.Г. Экономика предприятия: Учебное пособие – М.: ЮНИТИ, 2004. - 165с.

12. Евстегнеев Е.Н. Налоги и налогообложение: Учебное пособие. – М.: ИНФРА – М, 2001 – 148 с.

13. Ковалев В.В. Финансовый анализ: Учебник для вузов - М.: Финансы и статистика, 2005 – 314 с.

14. Кондраков И.П. Бухгалтерский учёт: Учебник – М.: ИНФРА М, - 2005 – 515 с.

15. Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия: Учебное пособие. - М.: ЮНИТИ-ДАНА 2005.-301с.

16. Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС , 2004 – 212 с.

17. Прыкина Л.В. Экономический анализ предприятия: Учебник. - М.: «Дело и сервис», 2002. – 360с.

18. Скоун Т. Управленческий учет. - М.: Изд-во ЮНИТИ, 1997 – 312 с.

19. Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. - М.: Перспектива, 2005 – 401 с.

20. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

21. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

22. Хейне П. Экономический образ мышления. - М.: Дело, 1992 – 214 с.

23. Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. М.: «МарТ» 2004 - с. 293

24. Шеремет А.Д., Негашев Е.В. Методика финансового анализа: Учебное пособие: М.: Филинъ, 2003. – 208 с.

25. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа: Учебное пособие - М.: ИНФРА-М, 2002 - 176с.

26. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебник - М.: ИНФРА-М, 2004. - 228с.

27. Яшин С.Н., Яшина Н.И. Совершенствование теоретических и практических основ определения экономического состояния промышленных предприятий в целях управления их экономическими развитием // Финансы и кредиты 2003 №12.

Приложения

|

|

TVC |

| TFC |

С

С TC

TCо О

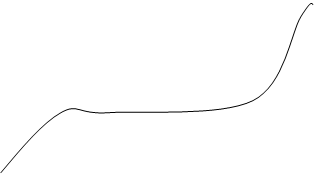

Рис. 1. Издержки фирмы (предприятия)

|

| MC

AVC B

|

CP

CP K ATC

K ATCО Q

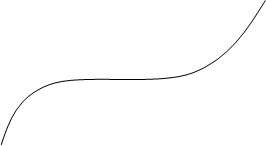

Рис. 2. Поведение фирмы в краткосрочном периоде

Таблица 1.

Классификация затрат на производство и реализацию продукции.

| Признаки классификации | Подразделения затрат на виды |

| 1. По отношению к себестоимости продукции. | Включаемые и не включаемые в себестоимость продукции. |

| 2. По экономическому содержанию. | По элементам затрат и статьям калькуляции. |

| 3. По экономической роли в процессе производства. | Основные и накладные. |

| 4. По составу (однородности). | Одноэлементные и комплексные. |

| 5. По способу включения в себестоимость продукции. | Прямые и косвенные. |

| 6. По периодичности возникновения. | Текущие и единовременные. |

| 7. По участию в процессе производства. | Производственные и внепроизводственные. |

| 8. По эффективности. | Производительные и непроизводительные. |

| 9. По отражению в бизнес-плане. | Планируемые и непланируемые |

| 10. По возможности нормирования. | Нормируемые и ненормируемые |

| 11. По временным периодам | Затраты предшествующего периода, отчетного периода, следующих периодов. |

Таблица 2. – Основные экономические показатели ОАО «Омское АТП-1» за 2002-2004 гг.

| № п/п | Показатели | 2002 г. | 2003 г. | 2004 г. |

| 1 | Площадь предприятия,га | 2,5 | 2,5 | 2,5 |

| 2 | Стоимость основных средств предприятия, тыс.руб. | 20666 | 19950 | 19473 |

| 3 | Выручка от реализации услуг, тыс.руб | 13715 | 13872 | 17236 |

| 4 | Себестоимость, тыс.руб. | 13053 | 14842 | 18404 |

| 5 | Прибыль (убыток) от реализации тыс.руб. | - 432 | - 597 | - 408 |

| 6 | Численность работников,чел. | 183 | 162 | 145 |

| 7 | Фонд оплаты труда, тыс.руб. | 1927 | 2683 | 3213 |

| 8 | Среднемесячная зарплата, руб. | 877 | 1380 | 1846 |

| 9 | Уставной капитал, тыс.руб. | 379 | 379 | 379 |

Таблица 3 - Эффективность хозяйственной деятельности ОАО «Омское АТП-1» за период 2002 - 2004 гг.

| Показатели | 2002 г. | 2003 г. | 2004 г. |

| Фондоотдача, руб. | 621 | 665 | 851 |

| Фондоемкость, руб. | 1608 | 1502 | 1174 |

| Материалоемкость, руб. | 0,486 | 0,503 | 0,515 |

| Производительность труда, тыс. руб./чел. | 6,7 | 4,9 | 5,2 |

| Трудоемкость чел./тыс. руб. | 0,15 | 0,20 | 0,19 |

Таблица 4 - Анализ структуры пассивов баланса ОАО «Омское АТП-1» за период с 2002 г. по 2004 г.

| Статьи пассива баланса | 2002 | 2003 | 2004 | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Источники собственных средств | ||||||

| Долгосрочные обязательства | 3064 | 57 | 2467 | 48 | 2319 | 43 |

| Краткосрочные обязательства, В т.ч. займы и кредиты | 275 | 5 | 300 | 6 | 600 | 11 |

| Кредиторская задолженность, в т.ч. поставщики и подрядчики | 773 | 14 | 551 | 11 | 611 | 11 |

| Задолженность перед персоналом | 226 | 4 | 482 | 10 | 365 | 7 |

| Задолженность перед государственными внебюджетными фондами | 93 | 2 | 423 | 8 | 578 | 11 |

| Задолженность перед бюджетом | 884 | 17 | 827 | 16 | 879 | 16 |

| Прочие кредиторы Задолженность участникам по выплате доходов | 38 | 1 | 62 | 1 | 71 | 1 |

| Валюта баланса | 5353 | 100 | 5112 | 100 | 5423 | 100 |

Таблица 5.

Реализация от основной деятельности по ОАО «Омское АТП-1»

| 2002 г. «по оплате» тыс.руб. | 2003 г.«по оплате» тыс.руб. | ||

| 1 | От перевозок по СНГ | 10555 | 13042 |

| 2 | От международных перевозок | 15 | - |

| 3 | От отопления сторонних организаций | 423 | 684 |

| 4 | От ремонта машин | 53 | 117 |

| 5 | Аренда помещений | - | 25 |

| ИТОГО | 11 046 | 13 868 |

Таблица 6. Структура оплаты за автоуслуги с НДС, НСП, по ОАО «Омское АТП-1»

| 2002 г тыс.руб. | 2003 г тыс.руб. | ||

| 1 | В кассу | 4710 | 4809 |

| 2 | На расчетный счет | 3765 | 4652 |

| 3 | Взаимозачетом за материальные ресурсы | 3117 | 5518 |

| 4 | Налоги в бюджет и внебюджетные фонды | 661 | 145 |

| 5 | Векселями | 157 | 427 |

| 6 | Прочими взаимозачетами | 447 | 327 |

| ВСЕГО | 12857 | 15878 |

Таблица 8.

Перечень договорных клиентов ОАО «Омское АТП-1» тыс. руб.

| № п/п | Клиенты | Оказано автоуслуг | Оплачено за 2003 год |

| 1. | ООО «Ликонд» | 2774 | 2810 |

| 2. | ООО «Омсксбыт» | 703 | 615 |

| 3. | ООО «Трейд» | 1008 | 928 |

| 4. | ООО «Пафос XXI век» | 426 | 426 |

| 5. | ООО «Монолит ХХ века» | 266 | 384 |

| 6. | ООО «Комплектстроймонтаж» | 186 | 163 |

| 7. | ОАО СКФ «Комфорт» | 379 | 386 |

| 8. | ООО «Инстрой» | 304 | 342 |

| 9. | ООО «Стройград» | 248 | 274 |

| 10. | ООО «Омскметаллконтракт» | 258 | 224 |

| 11. | ОАО «Омский Арсенал» | 325 | 325 |

| 12. | ООО «Руслана» | 258 | 258 |

| 13. | ООО «Селтинг» | 292 | 253 |

| 14. | ООО «ГЕОТЕСТ» | 106 | 109 |

| 15. | ООО «БАОС» | 175 | 184 |

| 16. | ООО «Мега Строй Лайн» | 257 | 295 |

| 17. | ООО «Эклет» | 51 | 45 |

| 18. | ОАО «ПК Бежицкий» | 188 | 198 |

| 19. | ООО Творец» | 389 | 351 |

| 20. | ОАО «БЗМТО» | 322 | 159 |

| 21. | ООО «Ландшафт» | 193 | 176 |

| ИТОГО: | 16083 | 15894 |

Таблица 7.

Реализация от основной деятельности по ОАО «Омское АТП-1»

| 2002 г «по отгрузке» тыс.руб. | 2003 г «по отгрузке» тыс.руб. | ||

| 1 | От перевозок по СНГ | 12847 | 13274 |

| 2 | От отопления сторонних организаций | 426 | 469 |

| 3 | От ремонта машин | 117 | 93 |

| 4 | Аренда помещений | 25 | 36 |

| ИТОГО | 13415 | 13872 |

Таблица 9. Структура оплаты за автоуслуги в 2002 году (руб.)

| № п/п | Форма оплаты | 2001г. | 2002г. | + - |

| 1. | В кассу предприятия | 4.808.644 | 4.041.762 | -766.882 |

| 2. | На р/счёт в «Бежица-банк» | 1.741.362 | 1.436.153 | -305.209 |

| 3. | На р/счёт в «Юникорбанк» | 2.910.673 | 6.486.815 | +3.576.142 |

| 4. | Итого на р/счёта: | 4.652.035 | 7.922.968 | +3.270.933 |

| 5. | Взаиморасчетом за материальные ресурсы | 5.518.962 | 3.881.058 | -1.637.904 |

| 6. | Взаиморасчетом за налоги | 145.000 | - | -145.000 |

| 7. | Векселями банка | 426.847 | - | -426.847 |

| 8. | Прочими взаиморасчетами | 99.764 | 48.966 | -50.798 |

| 9. | Итого (с НДС, НСП): | 15.651.252 | 15.894.754 | +243.502 |

Таблица 10. Анализ себестоимости по ОАО «Омское АТП-1» за 2003год (тыс. руб.)

| Затраты | 2002 год. | 2003 год. | +/- | % откл. |

| Затраты – всего: | 13053,0 | 14842,0 | +1789,0 | 114 |

| 1. Материалы | 6249,0 | 6685,0 | +436,0 | 107 |

| - ГСМ | 3622,0 | 4145,0 | +523,0 | 114 |

| - а/шины | 1049,0 | 782,0 | -267,0 | 75 |

| - агрегаты | 24,0 | - | -24,0 | - |

| - з/части | 1291,0 | 1453,0 | +162,0 | 113 |

| - проч.материалы | 263,0 | 305,0 | +42,0 | 116 |

| % к с/ст | 48,0 | 45 | -3,0 | - |

| 2. Оплата труда | 1927,0 | 2683,0 | +756,0 | 139 |

| - водители | 1248,0 | 1699,0 | +451,0 | 136 |

| - осн. рем. раб. | 679,0 | 984,0 | +305,0 | 145 |

| % к с/ст | 14,7 | 18,1 | +3,4 | |

| 3. Отчисления на ЕСН | 687,0 | 970,0 | +283,0 | 141 |

| % к с/ст | 5,2 | 6,5 | +1,3 | |

| 4. Амортизация | 218,0 | 158,0 | -60,0 | 72 |

| % к с/ст | 1,7 | 1,4 | -0,3 | |

| 5. Командировочные расходы | 247,0 | 382,0 | +135,0 | 155 |

| % к с/ст | 1,7 | 1,4 | -03, | |

| 6. Накладные расходы | 3725,0 | 3960,0 | +239,0 | 106 |

| % к с/ст | 28,5 | 26,7 | -1,8 | |

| в том числе: | ||||

| а) Расчёты с поставщиками | 684,0 | 793,0 | +109,0 | 116 |

| - горводоканал | 77,0 | 62,0 | -15,0 | 81 |

| - элект. сети | 93,0 | 172,0 | +79,0 | 185 |

| - плата за газ | 361,0 | 399,0 | +38,0 | 111 |

| - услуги связи | 44,0 | 53,0 | +9,0 | 120 |

| - охрана УВД | 22,0 | 27,0 | +5,0 | 123 |

| - прочие | 87,0 | 80,0 | -7,0 | 92 |

Таблица 11. Расчет чистых активов ОАО «Омское АТП-1» (в балансовой оценке за 2003 год.)

| № п/п | Наименование показателя | Код стр. баланса | На начало года | На конец года |

| 1. Активы | ||||

| 1. | Не материальные активы | 110 | ||

| 2. | Основные средства | 120 | 3229 | 3003 |

| 3. | Незавершенное строительство | 130 | 198 | 198 |

| 4. | Долгосрочные финансовые вложэения | 140 | 1 | 1 |

| 5. | Прочие внеоборотные активы | 150 | ||

| 6. | Запасы | 210 | 400 | 205 |

| 7. | Дебиторская задолженность | 240 | 907 | 984 |

| 8. | Краткосрочные финансовые вложения | 250 | 3 | 91 |

| 9. | Денежные средства | 260 | ||

| 10. | Прочие оборотные активы | 270 | 589 | 589 |

| 11. | Итого активы (сумма пунктов 1-10) | 5327 | 5071 | |

| 2.Пассивы | ||||

| 12. | Целевые финансирование и поступления | 460 | 92 | 92 |

| 13. | Заемные средства | 610 | 275 | 300 |

| 14. | Кредиторская задолженность | 620 | 2014 | 2345 |

| 15. | Расчёты по дивидендам | 630 | ||

| 16. | Резервы предстоящих расходов и платежей | 640 | ||

| 17. | Прочие пассивы | 670 | ||

| 18. | Итого пассивы, исключаемые из стоимости активов | 2381 | 2737 | |

| 19. | Стоимость чистых активов (итого активов минус итого пассивов п.2-п18) | 2946 | 2334 |

Таблица 12. Реализация от основной деятельности составила без НДС и НСП по ОАО «Омское АТП-1»

| 2003 г. «по отгрузке» тыс.руб. | 2004 г. «по отгрузке» тыс.руб. | |

| От перевозок по СНГ | 13274 | 16582 |

| От отопления других предприятий | 469 | 379 |

| От аренды пост. места | 93 | 150 |

| От аренды помещений | 36 | 125 |

| ИТОГО: | 13872 | 17236 |

Таблица 13. Перечень договорных клиентов тыс. руб.

| № п/п | Клиенты | Оплачено за 2004 год | Оплачено за 2003 год |

| 1. | ООО «Ликонд» | 6829 | 2810 |

| 2. | ООО «Омсксбыт» | 1404 | 615 |

| 3. | ООО «Трейд» | 222 | 928 |

| 4. | ООО «Пафос XXI век» | 539 | 426 |

| 5. | Михеева Л.И. | 380 | 245 |

| 6. | ЗАО «Созидатель» | 800 | 1052 |

| 7. | ЗАО «Стальсервис» | 1449 | - |

| 8. | ЗАО «Мелькрукк» | 545 | 1094 |

| 9. | ООО «Ст. ф «СтальТраст» | 287 | 94 |

| 10. | ООО ТД «Стройдормаш» | 260 | 325 |

| 11. | ОАО «Ирмаш» | 132 | 128 |

| 12. | ООО «Гранит» | 231 | - |

| 13. | ООО «Селтинг» | 485 | 253 |

| 14. | ООО «ГЕОТЕСТ» | 166 | 109 |

| 15. | ООО «БАОС» | 389 | 184 |

| 16. | Власенков Ю.Н. | 237 | 167 |

| 17. | ООО «Полларис» | 161 | 20 |

| 18. | ОАО «ПК Бежицкий» | 345 | 198 |

| 19. | ООО Творец» | 537 | 351 |

| 20. | ОАО «БЗМТО» | 457 | 159 |

| 21. | ООО «БАИСС» | 170 | 101 |

| 22. | другие… | … | … |

| ИТОГО: | 20461 | 15894 |

Таблица 14. Структура оплаты за автоуслуги в 2004 году по ОАО «Омское АТП-1» (руб.)

| № | Форма оплаты | 2004 г. | 2003 г. | +/- |

| 1. | В кассу предприятия | 4425 | 4042 | + 383 |

| 2. | На р/счёт в «Бежица-банк» | 3573 | 1436 | + 2137 |

| 3. | На р/счёт в «Юникорбанк» | 10865 | 6487 | + 4378 |

| 4. | Итого на р/счёта: | 14438 | 7923 | + 6515 |

| 5. | Взаиморасчетом за материальные ресурсы | 1535 | 3881 | -2346 |

| 6. | Взаиморасчетом за налоги | - | - | - |

| 7. | Векселями банка | - | - | - |

| 8. | Прочими взаиморасчетами | 63 | 49 | + 14 |

| 9. | Итого (с НДС, НСП): | 20461 | 15895 | + 4566 |

Таблица 15.

Анализ себестоимости по ОАО «Омское АТП-1» за 2004г.

| Затраты | 2004 год. | 2003 год. | +/- | % откл. |

| Затраты – всего: | 18404,0 | 14842,0 | +3111,0 | 121 |

| 1. Материалы | 8542,2 | 6685,0 | +1857,2 | 128 |

| - ГСМ | 6015,2 | 4145,0 | +1617,2 | 139 |

| - а/шины | 891,3 | 782,0 | +109,3 | 114 |

| - агрегаты | - | - | - | - |

| - з/части | 1624,7 | 1453,0 | +171,7 | 112 |

| - проч.материалы | 264,0 | 305,0 | +41,0 | 87 |

| % к с/ст | 47 | 45 | - | - |

| 2. Оплата труда | 3213,0 | 2683,0 | +530,0 | 120 |

| - водители | 2077,4 | 1699,0 | +378,4 | 122 |

| - осн. рем. раб. | 1135,6 | 984,0 | +151,6 | 115 |

| % к с/ст | 18 | 18,1 | ||

| 3. Отчисления на ЕСН | 1150,7 | 970,0 | +180,7 | 119 |

| % к с/ст | 6,4 | 6,5 | ||

| 4. Амортизация | 122,1 | 158,0 | -35,9 | 77 |

| % к с/ст | 0,7 | 1,4 | ||

| 5. Командировочные расходы | 445,6 | 382,0 | +63,6 | 117 |

| % к с/ст | 2,5 | 2,6 | ||

| 6. Накладные расходы | 4476,0 | 3960,0 | +516,0 | 113 |

| % к с/ст | 25,4 | 26,7 | ||

| в том числе: | ||||

| а) Расчёты с поставщиками | 1106,7 | 793,0 | +313,7 | 140 |

| - горводоканал | 66,8 | 62,0 | +4,8 | 108 |

| - элект. сети | 218,6 | 172,0 | +46,6 | 127 |

| - плата за газ | 485,6 | 399,0 | +86,6 | 122 |

| - услуги связи | 69,3 | 53,0 | +16,4 | 131 |

| - охрана УВД | 25,0 | 27,0 | +8,0 | 130 |

| - прочие | 231,4 | 80,0 | +151,4 | 289 |

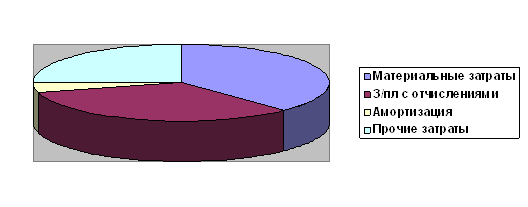

Таблица 16. Затраты на производство продукции ОАО «Омское АТП-1» (тыс. руб.)

| Элемент затрат | Сумма, тыс, руб. | Структура затрат, % | ||||

| 2004 | 2005 | +; - | 2004 | 2005 | +; - | |

| Оплата труда | 20500 | 21465 | +965 | 26,30 | 25,50 | -0,80 |

| Отчисления на социальные нужды | 6150 | 6440 | +290 | 7,89 | 7,65 | -0,24 |

| Материальные затраты | 28168 | 31746 | +3578 | 36,14 | 37,72 | +1,58 |

| В том числе: сырье и материалы топливо электроэнергия и т.д. | 19200 4800 4168 | 21903 5110 4733 | +2703 +310 +565 | 24,64 6,15 5,35 | 26,02 6,07 5,63 | +1,38 -0,08 +0,28 |

| Амортизация | 3150 | 3500 | +350 | 4,04 | 4,16 | +0,12 |

| Прочие затраты | 19984 | 21017 | +1033 | 25,63 | 24,97 | -0,66 |

| Полная себестоимость | 77952 | 84168 | +6216 | 100,0 | 100,0 | |

| В том числе: | ||||||

| Переменные расходы постоянные расходы | 54567 23385 | 59338 24830 | +4771 + 1445 | 70,0 30,0 | 70,5 29,5 | +0,50 -0,50 |

Рис. 3. Фактическая структура затрат на производство продукции за 2005 г.

Таблица 17.

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции ОАО «Омское АТП-1»

| Затраты | Сумма, тыс.руб. | Факторы изменения затрат | |||

| Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты | ||

| Базового периода: | 77952 | 2004 | 2004 | 2004 | 2004 |

| Базового периода, пересчитанного на фактический объем производства продукции отчетного периода при сохранении ее базовой структуры: | 79372 | 2005 | 2004 | 2004 | 2004 |

| По базовому уровню на фактический выпуск продукции при фактической ее структуре в отчетном периоде: | 80640 | 2005 | 2005 | 2004 | 2004 |

| Отчетного периода при базовом уровне постоянных затрат: | 82723 | 2005 | 2005 | 2005 | 2004 |

| Отчетного периода: | 84168 | 2005 | 2005 | 2005 | 2005 |

Похожие работы

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... на счет 25 «Общепроизводственные расходы» пропорционально стоимости основных фондов технологических установок или стоимости основных фондов по группе «Рабочие машины и оборудование». ГЛАВА 2. ОСОБЕННОСТИ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, РАБОТ И УСЛУГ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА СПК «РАССВЕТ» 2.1. Учет затрат на производство и калькулирование себестоимости продукции ...

0 комментариев