Навигация

Руб. = +650 руб.— отклонение неблагопритяное (Н)

74056

знаков

10

таблиц

2

изображения

По полиграфической упаковке:

ΔИм у = (5000 - 4500) ![]() 0,4 руб. = +200 руб. — отклонение неблагоприятное (Н).

0,4 руб. = +200 руб. — отклонение неблагоприятное (Н).

Далее рассчитаем совокупное отклонение расхода балок от стандартного с учетом обоих факторов. Совокупное отклонение по материалам (![]() сов.) — это разница между фактическими затратами на материал и стандартными затратами с учетом фактического выпуска продукции.

сов.) — это разница между фактическими затратами на материал и стандартными затратами с учетом фактического выпуска продукции.

Стандартные удельные затраты балок— 14,3 руб./ед. (71 500 руб. : 5000 ед.). С учетом фактического объема производства (4500 ед.) общая сумма стандартных затрат по балкам составит:

14,3 руб./ед. ![]() 4500 = 64 350 руб.

4500 = 64 350 руб.

Фактические затраты балок (см. табл. 2) составляют 67 500 руб., следовательно, совокупное отклонение по балкам ![]() сов.б равно:

сов.б равно:

![]() сов.б = 67 500 – 64 350 =+3150 руб. (Н).

сов.б = 67 500 – 64 350 =+3150 руб. (Н).

Оно складывается под действием двух факторов:

| отклонение по цене (ΔЦмб) | +2500(Н) |

| отклонение по использованию материала (ΔИм б) | +650(Н) |

| +3150(Н) |

Аналогичные расчеты выполним по полиграфической упаковке. Сумма совокупного отклонения Δсов.у в этом случае составит:

Δсов.у = 25000 - 2000 : 5000 ![]() 4500 = +700 руб.(Н).

4500 = +700 руб.(Н).

ΔЗП Оно складывается из:

| отклонение по цене (ΔЦму) | +500(Н) |

| отклонение по использованию материала (ΔИм у) | +200(Н) |

| +700(Н) |

Прежде чем перейти к расчету следующих отклонений, необходимо обратиться к технике бухгалтерского учета. Особенностью системы “стандарт-костинг” является учет стандартных издержек и отдельно — возникших отклонений фактических затрат от стандартных.

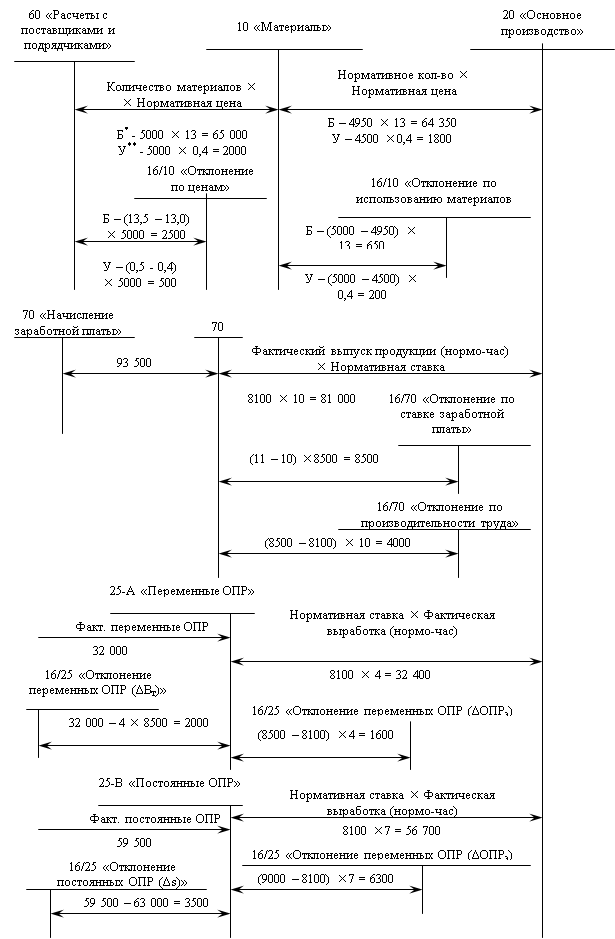

Порядок учетных записей в системе “стандарт-костинг” отражен на схеме в Приложении 2.

Задоженность поставщику за приобретенные материалы (Д-т сч. 10 «Материалы» К-т сч. 60 «Расчеты с поставщиками и подрядчиками) учтена по стандартным (учетным) ценам: за балки – 65 000 руб., за полиграфическую упаковку – 2000 руб. Списание материалов на основное производство (Д-т сч. 20 «Основное производство» К-т сч. 10 «Материалы») производится по стандартным затратам, скорректированным на фактический объем производства. Стоимость потребленных балок списана в сумме 64 350 руб., полиграфической упаковки – в размере 1800 руб.

Отдельно в бухгалтерском учете отражаются возникшие отклонения. С этой целью на схеме (см. Приложение 2.) использован балансовый счет 16. Отечественным планом счетов он предназначен для учета отклонений в стоимости материалов. В данном случае по этому счету отражаются все возникшие отклонения от стандартных издержек — по материалам, трудозатратам, накладным (косвенным) расходам. При этом благоприятные отклонения записываются по кредиту счета, неблагоприятные — по дебету.

На схеме видно, что счет 10 “Материалы” регулируется счетом 16/10. к которому открыто два субсчета — субсчет “Отклонение по ценам” и субсчет “Отклонение по использованию материалов”. С учетом записей по счету 16/10 “Отклонение по ценам” задолженность поставщику возросла на 2500руб. (неблагоприятное отклонение по стоимости балок) и на 500 руб. (неблагоприятное отклонение по полиграфической упаковке). Итак, фактическая сумма задолженности поставщикам материалов, формируемая по кредиту сч. 60 «Расчеты с поставщиками и подрядчиками» и представляющая собой алгебраическую сумму двух показателей – слагаемого, рассчитанного по установленным нормам, и возникшего отклонения, составит:

за приобретенные балки – 65 000 +2500 = 67 500 руб.

за полиграфическую упаковку – 2000 +500 = 2500 руб.

В результате записей по счету 16/10 «Отклонения по использованию материалов» фактический расход материалов в производстве (кредитовый оборот счета 10 «Материалы) возрос на 850 руб. Он вызван перерасходом материалов обоих видов против установленных стандартов.

Вторым этапом расчетов является выявление отклонений фактической заработной платы основных производственных рабочих от стандартной и установление причин их возникновения. Общая сумма начисленной заработной платы при почасовой форме оплаты труда зависит от количества фактически отработанного времени и от ставки оплаты труда. Соответственно и размер отклонения фактически начисленной заработной платы основных рабочих от ее стандартной величины определяется двумя факторами — отклонением по ставке заработной платы и отклонением по количеству отработанных часов, т.е. по производительности труда.

Отклонение по ставке заработной платы (ΔЗПст) определяется как разница между фактической и стандартной ставками заработной платы, умноженная на фактическое число отработанных часов:

ΔЗПст = (Фактическая ставка заработной платы – Стандартная ставка заработной платы) ![]() Фактически отработанное время

Фактически отработанное время

Исходя из данных табл. 1 и 2, имеем:

ΔЗПст = (11 - 10) ![]() 8500 =+ 8500 тыс. руб. (Н).

8500 =+ 8500 тыс. руб. (Н).

Отклонение по производительности труда (ΔЗПпт) определяется следующим образом:

ΔЗПпт = (Фактически отработанное время в часах – Стандартное время на фактический выпуск продукции) ![]() Стандартная почасовая ставка заработной платы

Стандартная почасовая ставка заработной платы

Фактически отработанное время составило 8500 ч (см. табл. 2). Стандартная трудоемкость рассчитывается по данным табл. 1 на основании следующей информации: ожидаемый объем производства – 5000 ед., стандартные грузозатраты на этот объем – 9000 ч. Следовательно, стандартная трудоемкость равна 1, 8 ч (9000 : 5000).

Отсюда отклонение по производительности труда составит [2, с. 190 – 195]:

ΔЗПпт = (8500 – 1,8 ![]() 4500)

4500) ![]() 10 = +4000 руб. (Н).

10 = +4000 руб. (Н).

Наконец, определяется совокупное отклонение фактически начисленной заработной платы от ее стандартной величины ΔЗП. Для этого пользуются формулой

ΔЗП = Фактически начисленная заработная плата основных рабочих - Стандартные затраты по заработной плате с учетом фактического объема производства.

Сумма фактически начисленной заработной платы – 93 500 руб. (см. табл. 2). Стандартную заработную плату рассчитаем следующим образом.

Исходя из сметы затрат (см. табл. 1), сумма стандартной заработной платы составляет 90 000 руб. Она рассчитана на выпуск 5000 видеокассет. Следовательно, стандартная заработная плата в расчете на единицу продукции равна 90 000 : 5000 = 18 руб.

Пересчитанная на фактически достигнутый объем производства, стандартная заработная плата составит 18 ![]() 4500 = 81 000 руб.

4500 = 81 000 руб.

Тогда совокупное отклонение по трудозатратам (ΔЗП) определится следующим образом:

ΔЗП = 93 500 – 81 000 = +12 500 руб. (Н).

Как показали расчеты, оно сформировалось под воздействием двух факторов:

| отклонение по ставке заработной платы (ΔЗПст) | +8500(Н) |

| отклонение по производительности труда (ΔЗПпт) | +4000(Н) |

| +12 500(Н) |

В схеме учетных записей (см. Приложение 1.) списание заработной платы, начисленной основным производственным рабочим, отражается по стандартным затратам. Другими словами, бухгалтерская проводка

Д-т сч. 20 “Основное производство”

К-т сч. 70 “Расчеты с персоналом по оплате труда”,

исходя из приведенного примера, сделана на 81 000 тыс. руб. Неблагоприятные отклонения обособлены на дебете счета 16, причем каждый фактор учитывается на отдельном субсчете. По дебету счета 16 субсчет “Отклонение по ставке заработной платы” в корреспонденции с кредитом счета 70 “Расчеты с персоналом по оплате труда” учтена сумма 8500 руб. По дебету счета 16 субсчет “Отклонение по производительности труда” в корреспонденции с кредитом счета 70 записано 4000 руб. В конечном итоге кредитовый оборот по сч. 70 характеризует общую сумму начисленной заработной платы (81 000 + 8500 + 4000 = 93 500 руб.) и представляет собой алгебраическую сумму начислений по норме и возникших отклонений фактических начислений от норм.

На третьем этапе рассчитываются отклонения от норм фактических общепроизводственных расходов (ОПР). С этой целью рассчитывается нормативная ставка распределения общепроизводственных расходов. Для удобства можно воспользоваться данными табл. 3.

Таблица 3

Сметные и фактические общепроизводственные расходы, руб.

| № строки | Показатели | По смете | Фактически |

| 1 | Постоянные общепроизводственные расходы | 63 000 | 59 500 |

| 2 | Переменные общепроизводственные расходы | 36 000 | 32 000 |

| 3 | Производство в нормо-часах | 9000 | 8100 |

| 4 | Нормативная ставка распределения постоянных ОПР на нормо-час (стр.1 : стр. 3) | 7 | - |

| 5 | Нормативная ставка распределения переменных ОПР на нормо-час (стр. 2 : стр. 3) | 4 | - |

ОПР разделим на постоянную и переменную части (см. табл. 1 и 2).

Далее вводится показатель “нормо-час” и выпуск продукции (сметный и фактический) оценивается в нормо-часах. Нормо-час — это время, которое необходимо затратить на производство единицы продукции в условиях наиболее эффективной работы предприятия.

Производство в нормо-часах (третий показатель) рассчитано следующим образом. Из сметы видно, что производство 5000 видеокассет требует 9000 часов трудозатрат, т.е. норма времени на выпуск одного изделия составляет 1,8 ч (9000 : 5000). Фактический выпуск продукции —4500 видеокассет, что составляет 8100 нормо-часов (1,8 ![]() 4500).

4500).

Нормативная ставка распределения постоянных расходов — это частное от деления сметных постоянных накладных расходов на производство в нормо-часах: 63 000 : 9000 = 7. Это означает, что на один нормо-час приходится 7 руб. постоянных общепроизводственных расходов.

Аналогично рассчитывается нормативная ставка распределения переменных ОПР: 36 000 : 9000 = 4, т.е. одному нормо-часу соответствует 4 руб. переменных общепроизводственных расходоврасходов.

Эти ставки нужны для того, чтобы в дальнейшем скорректировать сметные ОПР с учетом фактически достигнутого объема производства.

Отклонение по постоянным накладным расходам (ΔОПРп) определяется аналогично предыдущим расчетам — как разница между фактическими накладными расходами и их сметной величиной, скорректированной на фактический выпуск. Фактическое значение постоянных ОПР—59 500 руб.

Далее вычисляют то значение постоянных ОПР, которое по норме должно было соответствовать фактически достигнутому объему производства. Для этого фактический объем производства в нормо-часах умножают на ставку распределения накладных расходов:

8100 ![]() 7 = 56 700 руб.

7 = 56 700 руб.

Отсюда отклонение фактических постоянных ОПР от сметных составляет:

ΔОПРп = 59 500 – 56 700 = +2800 тыс. руб. (Н).

Это отклонение формируется под воздействием двух факторов:

1) за счет отклонений в объеме производства (Δq);

2) за счет отклонений фактических постоянных расходов от сметных (Δs).

Влияние первого фактора оценивается по формуле

Δq= (Сметный выпуск продукции в нормо-часах - Фактический выпуск продукции в нормо-часах) ![]() Нормативная ставка распределения постоянных ОПР

Нормативная ставка распределения постоянных ОПР

В цифровом выражении это составит:

Δq = (9000 – 8100) ![]() 7 = +6300 тыс. руб. (Н).

7 = +6300 тыс. руб. (Н).

Второй фактор оценивается как разность между фактическими и сметными постоянными общепроизводственными расходами:

Δs = 59 500 – 63 000 = - 3500 тыс. руб. (Б)

Обратимся к схеме (см. Приложение 2.). К счету 25 “Общепроизводственные расходы” здесь открыты два субсчета: 25-А и 25-В. Постоянные ОПР учитываются по счету 25-В. Списание их на основное производство в учете осуществляется по нормам, т.е. бухгалтерская проводка

Д-т сч. 20 “Основное производство”

К-т сч. 25-В “Постоянные ОПР”

составляется на сумму 56 700 руб.

Отдельно на счете 16 “Отклонение постоянных ОПР” учтены благоприятное отклонение (- 3500 руб.) и неблагоприятное отклонение (+3600 руб.).

Аналогичные расчеты выполняются по переменным общепроизводственным расходам (ΔОПРпер). Для этого используется следующая информация (см. табл. 3):

фактический выпуск в нормо-часах — 8100;

ставка распределения переменных ОПР — 4;

фактические переменные ОПР— 32 000.

Следовательно, отклонение составит:

ΔОПРпер = 32 000 – 8100 ![]() 4 = - 400 руб. (Б).

4 = - 400 руб. (Б).

Каковы же возможные причины отклонений фактических ОПР от сметных? Установлено, что переменные ОПР находятся в зависимости от времени труда основных производственных рабочих.

Таким образом, первой причиной может явиться отклонение фактического времени труда основных рабочих от сметного (ΔВт). Размер данного отклонения определяется по формуле

ΔВт = Фактические переменные ОПР - Сметные переменные ОПР, скорректированные на фактический выпуск продукции.

Фактические переменные ОПР— 32 000 руб., фактическое время труда основных производственных рабочих — 8500 ч (см. табл. 2). Согласно смете, 1 часу труда основных производственных рабочих соответствует 4 руб. переменных ОПР. Следовательно, размер отклонения составит:

ΔВт = 32 000 – 4 ![]() 8500 = -2000 руб. (Б).

8500 = -2000 руб. (Б).

Для выяснения причин возникшего отклонения необходим анализ по каждой статье переменных расходов.

Второй причиной отклонения является то, что фактические ОПР отличаются от сметных. Это отклонение называют отклонением переменных ОПР по эффективности (ΔОПРэ) и рассчитывают по формуле

ΔОПРэ = (Фактическое время труда - Время труда по норме, скорректированное на фактический выпуск продукции) ![]() Нормативная ставка переменных ОПР

Нормативная ставка переменных ОПР

В рассматриваемом примере отклонение переменных расходов по эффективности составит:

ΔОПРэ = (8500 – 8100) ![]() 4 = +1600 руб. (Н).

4 = +1600 руб. (Н).

Таким образом, рассчитанное выше благоприятное совокупное отклонение фактических переменных ОПР от сметных (ΔОПРпер) сложилось под воздействием двух факторов:

| отклонение по переменным ОПР (ΔВт) | -2000(Б) |

| отклонение по эффективности ОПР (ΔОПРэ) | +1600(Н) |

| -400(Б) |

Возвращаясь к технике учетных записей (см. Приложение 2.), отметим, что переменные ОПР учитываются на счете 25-А “Переменные ОПР”. Списание их на основное производство осуществляется с учетом нормативной ставки (4 руб.) и фактического выпуска продукции, рассчитанного в нормо-часах (8100 нормо-часов), т.е. бухгалтерская проводка

Д-т сч. 20 “Основное производство”

К-т сч. 25-А “Общепроизводственные переменные расходы”

составлена на сумму 4 ![]() 8100= 32 400 руб.

8100= 32 400 руб.

Для учета отклонений к счету 16 открыто два субсчета: 16/25 “Отклонения по переменным ОПР” и 16/25“Отклонения переменных накладных расходов по эффективности”. Благоприятное отклонение отражено записью:

Д-т сч. 25-А

К-т сч. 16/25 2000 руб.

Неблагоприятное отклонение зафиксировано отдельно:

Д-т сч. 16/25

К-т сч. 25-А 1600 руб.

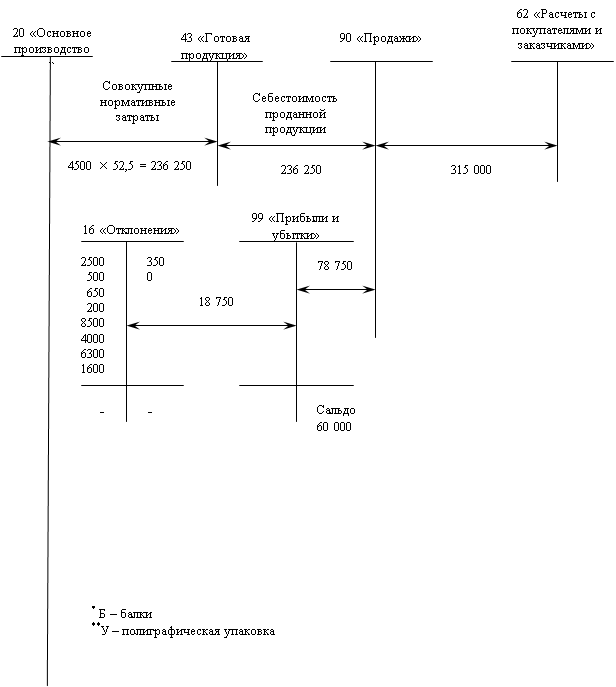

Целью расчетов, выполненных выше, были анализ и контроль работы цеха, ответственного за выпуск продукции. Однако фактическая прибыль отклоняется от сметной не только в связи с изменением запланированных (стандартных) затрат. Фактическая прибыль зависит и от успехов работы другого центра ответственности – отдела продаж. Продать можно больше запланированных сметой объемов продукции (первый фактор, влияющий на прибыль) и по более высоким ценам (второй фактор). Поэтому расчеты заканчиваются анализом отклонений фактической прибыли от сметной, явившейся следствием двух этих факторов.

Совокупное отклонение этого показателя (ΔП) исчисляется как разность между фактической прибылью, определенной на базе нормативных издержек (ФП), и сметной прибылью, также рассчитанной на основе нормативных издержек (СП).

Цена реализации одной видеокассеты по смете составляла 60 руб. (см. табл. 1). Удачно проведенная рекламная кампания позволила предприятию повысить отпускную цену до 70 руб. (см. табл. 2). С учетом данных табл. 1 вычитаемая СП будет равна:

60 ![]() 5000 – (73 500 + 90 000 + 36 000 + 63 000) = 37 500 руб.

5000 – (73 500 + 90 000 + 36 000 + 63 000) = 37 500 руб.

Остается определить размер фактической прибыли, пересчитанной с учетом нормативных издержек. Эта процедура выполняется потому, что отдел продаж отвечает лишь за количество реализованной продукции и ее цену, но не за производственные затраты.

Фактическая выручка от реализации продукции составила:

4500 ![]() 70 = 315 000 руб.

70 = 315 000 руб.

Далее по данным сметы (см. табл. 1) рассчитывается нормативная себестоимость единицы продукции. Для этого все запланированные затраты делят на ожидаемое количество продукции в натуральном выражении:

262 500 : 5000 = 52,5 руб.

Фактически произведено и реализовано 4500 видеокассет, следовательно, нормативная себестоимость фактического объема реализации составляет:

52,5 ![]() 4500 = 236 250 руб.

4500 = 236 250 руб.

Отсюда ФП равна:

315 000 – 236 250 = 78 750 руб.

Отклонение показателя прибыли от его сметного значения составляет:

ΔП = 78 750 – 37 500 = + 41 250 руб. (Б).

Это отклонение является благоприятным, так как речь уже идет о доходной, а не о расходной части сметы.

Вычисленное совокупное отклонение может вызываться двумя причинами. От сметы могут отклоняться:

1) фактическая цена продаж (ΔПц);

2) фактический объем продаж (ΔПр).

Отклонение по цене продаж ΔПц рассчитывается по формуле

ΔПц = (Фактическая прибыль, рассчитанная на базе нормативной себестоимости единицы продукции – Нормативная прибыль, рассчитанная на базе нормативной себестоимости единицы продукции) ![]() Фактический объем продаж

Фактический объем продаж

В цифровом выражении это составит:

ΔПц = [(70 – 52,5) -- (60 – 52,5)] ![]() 4500 = +45 000 руб. (Б),

4500 = +45 000 руб. (Б),

где 70 руб. — фактическая цена одной видеокассеты;

52, 5 руб. — нормативная себестоимость одной видеокассеты;

60 руб. — нормативная цена одной видеокассеты.

Отклонение по объему продаж ΔПр вычисляется по формуле

ΔПр = (Фактический объем продаж - Сметный объем продаж) ![]() Нормативная прибыль на единицу продукции.

Нормативная прибыль на единицу продукции.

Нормативная прибыль на единицу продукции рассчитывается как разность между нормативной ценой и нормативной себестоимостью одной видеокассеты:

60 – 52,5 = 7, 5 руб.

Тогда отклонение по объему продаж составит:

ΔПр = (4500 – 5000) ![]() 7, 5 = -3750 руб. (Н)

7, 5 = -3750 руб. (Н)

Итак, благоприятное совокупное отклонение прибыли (ΔП), составившее 41 250 руб., сформировалось под воздействием двух факторов:

| цены за единицу продукции (ΔПц) | +45 000(Б) |

| объема продаж (ΔПр) | -3750(Н) |

| +41 250(Б) |

Обращаясь к схеме учетных записей, следует отметить, что списание затрат на готовую продукцию (Д-т сч. 43 К-т сч. 20) и себестоимость реализованной продукции (Д-т сч. 90 К-т сч. 43) отражаются по нормативным издержкам. Выполненные выше расчеты показали, что исходя из фактического объема реализации 5000 ед., совокупные нормативные затраты составили 236 250 руб. (5000 ![]() 52,5 ). Выручка от реализации продукции достигла 315 000 руб.

52,5 ). Выручка от реализации продукции достигла 315 000 руб.

Следовательно, прибыль, рассчитанная исходя из нормативных затрат, составляет:

315 000 – 236 250 = 78 750 руб.

В виде самостоятельного фрагмента на схеме (см. Приложение 2) представлен счет 16 «Отклонения». Конечное сальдо этого счета (18 750 руб.) списывается в конце отчетного периода заключительным оборотом на счет прибылей и убытков. В результате получаем конечный финансовый результат в размере

78 750 – 18 750 = 60 000 руб. [2, с. 198 – 205]

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 2

![]()

Похожие работы

... оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. 4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ Для улучшения и повышения эффективности учета затрат на производство продукции, выполненных работ и оказанных услуг и их ...

... выручки от реализации продукции (работ, услуг) записью «Дебет 90 – Кредит 26», что и является признаком использования элементов системы «директ-костинг» на отечественном предприятии. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике [4]. Следует отметить, что данный вариант использования элементов системы «директ-костинг» ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а так же отнесение издержек на единицу продукции. Выделяют два основных метода учета затрат на производство и калькулирования себестоимости продукции: попроцессный и позаказный. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ...

0 комментариев