ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ

Учет расходов организации по экономическим элементам

Методы учета затрат и калькулирования себестоимости

Учет продажи продукции, выполненных работ и оказанных услуг

Организационная характеристика

Экономическая характеристика

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖИ

Первичный учет продажи продукции, выполненных работ и оказанных услуг

Аналитический и синтетический учет продажи

СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ

Навигация

Анализ учета затрат на производство продукции

Анализ учета затрат на производство продукции

76631

знак

9

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ

1.1 Понятия «расходы», «затраты», «издержки». Классификация затрат

1.2 Учет расходов организации по экономическим элементам

1.3 Методы учета затрат и калькулирования себестоимости

1.4 Учет продажи продукции, выполненных работ и оказанных услуг

2. организационно-экономическая характеристика огуп «белозерское дрсп»

2.1 Организационная характеристика

2.2 Экономическая характеристика

3. Учет затрат на производство продукции, выполненных работ и оказанных услуг и их продажи

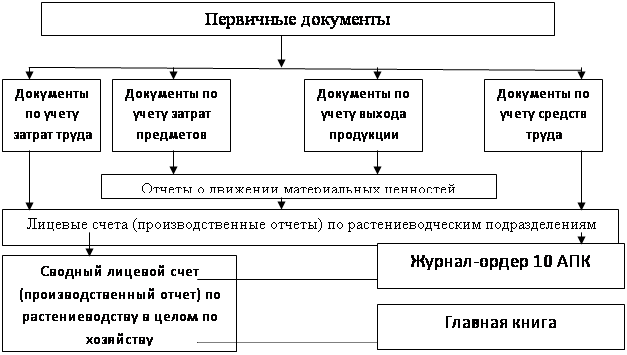

3.1 Первичный учет затрат на производство

3.2 Аналитический и синтетический учет затрат

3.3 Первичный учет продажи продукции, выполненных работ и оказанных услуг

3.4 Аналитический и синтетический учет продажи

4 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ, ВЫПОЛНЕННЫХ РАБОТ И ОКАЗАННЫХ УСЛУГ И ИХ ПРОДАЖ

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

учет затрата производство

Мощный наплыв новых фирм и как следствие этого усиление конкуренции заставляет существующие предприятия серьезно задуматься над тем, как бы не потерять часть своей рыночной доли и не снизить свои прибыли. Это приводит их к рассмотрению затрат на производство и реализацию продукции, без анализа которых существование фирмы в современных рыночных условиях становится не только проблематичным, но на мой взгляд даже невозможным (тем более что вести бухгалтерский учет предприятия обязывают законы РФ). Это очевидно, ведь любой анализ результатов хозяйственной деятельности предприятия имеет своей основой именно данные о затратах на производство и реализацию продукции.

Основные задачи бухгалтерского учета затрат на производство и калькулирования себестоимости продукции – учет объема ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирования себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции.

Объем выручки от продажи продукции, выполненных работ и оказанных услуг является важнейшим показателем, характеризующим производственную и финансовую деятельность коммерческой организации и промышленного предприятия. В результате продажи продукции, выполненных работ, оказанных услуг создается возможность из полученной выручки произвести оплату приобретенных имущества, сырья и материалов, рассчитаться с работниками по оплате труда, с бюджетом по налогам и сборам, по платежам во внебюджетные фонды, с банком по кредитам. Продажа продукции, работ и услуг должна обеспечить не только возмещение расходов на производство и сбыт, но и получение прибыли - одного из важнейших источников расширения производства, обновления, модернизации и реконструкции основных средств, увеличения объема выпуска продукции.

На сегодняшний день, предложенная к рассмотрению тема не является абсолютно новой, хотя большинство учебников не дают полной и подробной информации о ней, а содержат лишь ее части.

В данной работе сделана попытка систематизации затрат на производство, краткого анализа предложенных классификаций, дан подробный перечень затрат включаемых в себестоимость произведенной продукции. Так же в данной работе представлены все основные методы учета затрат на производство и калькулирования себестоимости продукции . С целью улучшения системы учета и оперативного контроля за затратами не обойдены стороной и рекомендации по снижению затрат на производство.

Основными целями данной курсовой работы является:

- получение знаний о принципах учета и контроля затрат на производство;

- показать синтетический и аналитический учет затрат на производство, а так же учет продажи продукции, (работ, услуг);

- проанализировать деятельность предприятия в данной области бухгалтерского учета, пользуясь документами бухгалтерии и первичными документами.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть финансовое состояние предприятия;

- изучить теоретические основы бухгалтерского учета продаж;

- изучить счета, применяемые для учета затрат на производство продукции (работ, услуг) и их продажи;

- ознакомиться с формами первичных документов.

Объектом исследования является ОГУП "Белозерское ДРСП".

Предметом исследования являются система учета затрат на производство продукции (работ, услуг) и процесс их продажи (реализации).

Базой исследования послужили, в основном, учебные пособия и практикумы ведения учета затрат на современном этапе становления рынка, набор нормативных документов и рекомендаций, а также ряд журнальных статей из основных экономических периодических изданий по бухгалтерскому учету.

Похожие работы

... деятельности хозяйствующего субъекта. [Лисович Г.М.] 1.2 Класификация затрат в целях рациональной организации учета и контроля производства. Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в инормации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

... политике организации; - неправильная оценка остатков незавершенного производства; - необоснованное (без документального оформления) включение расходов в состав себестоимости. В процессе аудиторской проверки учета затрат на производство продукции организации следует руководствоваться следующими нормативными документами: - Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (с изм. ...

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

0 комментариев