Навигация

Учет затрат на ремонт и восстановление основных средств

50760

знаков

0

таблиц

0

изображений

Содержание

ВВЕДЕНИЕ

1. Определение и классификация объектов основных средств

2. Понятия ремонта и модернизации объектов основных средств, а также методы их отражения в бухгалтерском учете организации

3. Учет затрат на проведение ремонта и модернизации подрядным способом

4. Учет затрат на проведение ремонта и модернизации хозяйственным способом

5. Затраты на ремонт арендованных основных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

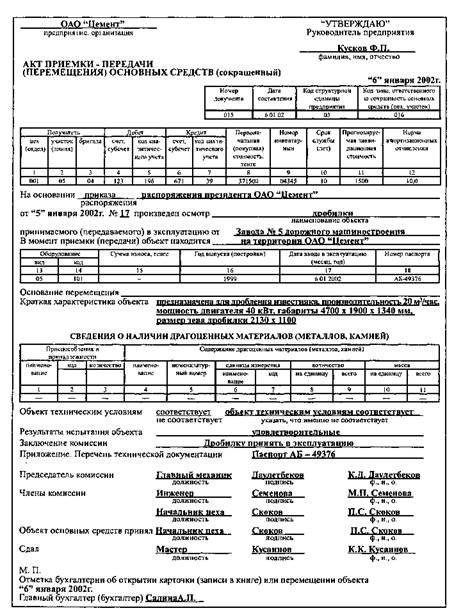

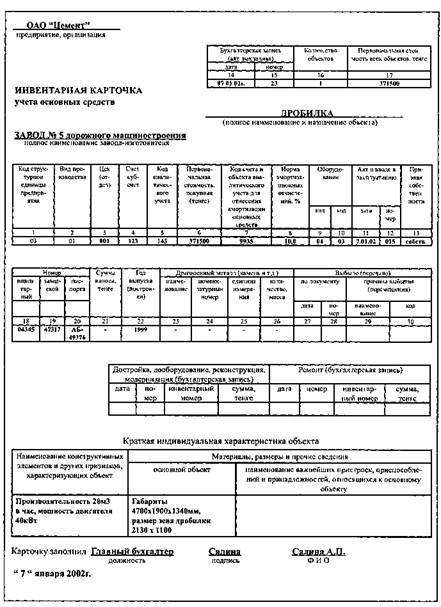

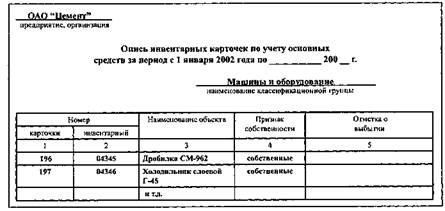

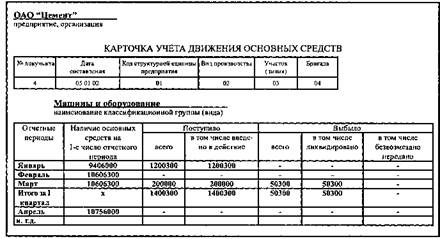

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В настоящее время в России осуществляются экономические реформы и программы, с целью максимального приближения к Международным стандартам учета и финансовой отчетности (МСФО), т.е. происходит совершенствование старых и создание новых правил ведения бухгалтерского учета. На всех предприятиях должна существовать правильная унифицированная организация бухгалтерского учета затрат по всем категориям.

Данная работа посвящена современным унифицированным способам и методам учета затрат на ремонт и модернизацию объектов основных средств на предприятии. Ведь правильная организация учета таких затрат имеет очень важное значение, т.к. практически на любом предприятии имеются объекты основных средств, при помощи которых предприятия могут организовывать производство продукции, работ или оказания услуг. На протяжении длительного времени использования основных средств они поступают в организацию и передаются в эксплуатацию, в процессе эксплуатации изнашиваются и подвергаются ремонту (модернизации, реконструкции) с целью восстановления их физических качеств. Вовремя произведенный ремонт обеспечивает ритмичность работы предприятия, сокращает простои, делает срок службы объектов основных средств более длительным.

Перед бухгалтером стоит важная задача организации и ведения учета затрат на ремонт и оформления первичных документов, т.к. от этого косвенно зависит себестоимость продукции и правильность ведения налогового учета уплаты налогов.

Целью моей работы является полное раскрытие таких понятий как ремонт, модернизация объектов основных средств, рассмотрение видов ремонта и модернизации основных средств, стандартных способов и методов учета затрат на ремонт объектов основных средств как собственных так и арендованных и некоторые нюансы, которые бухгалтер обязан иметь в виду. Также в приложении будут представлены основные первичные документы, необходимые для регистрации таких затрат и применяемые в практике предприятиями.

Задачи курсовой заключаются в том, чтобы узнать в чем заключаются понятия ремонта и модернизации, есть ли в них какие – либо различия, какие способы и методы ремонта и модернизации существуют в современной практике; представить типовые бухгалтерские проводки, которыми оформляются виды затрат на ремонт и модернизацию, а также рассмотреть способы учета затрат на арендованные объекты основных средств.

1.Определение и классификация объектов основных средств.

Основные средства — это средства труда и материальные условия процесса труда, обеспечивающие наряду с использованием материальных, трудовых и финансовых ресурсов производственно-хозяйственную деятельность предприятия. К средствам труда относятся: станки, рабочие машины, передаточные устройства и т.п. К материальным условиям процесса труда относятся: производственные здания и сооружения, транспортные средства и т.п.

Также к основным средствам относят активы при единовременном выполнении следующих условий:

―активы используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

―активы используются в течение длительного срока продолжительностью свыше 12 месяцев;

―активы способны приносить организации экономические выгоды (доход) в будущем.

Предметы со сроком полезного использования более 12 месяцев независимо от их стоимости должны относиться к основным средствам, а предметы со сроком полезного использования менее 12 месяцев принимаются к учету в порядке, установленном для материалов. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. [4, стр. 2]

Отличительные черты основных средств:

―их многократное использование в процессе эксплуатации;

―сохранение первоначального внешнего вида (формы) в течение длительного периода (более 12 месяцев);

―по мере их постепенного изнашивания их первоначальная стоимость переносится на затраты производства в течение срока полезного использования путем начисления амортизации.

Основным средствам отведена важная роль в процессе труда, т.к. они в своей совокупности образуют производственно-техническую базу организации и определяют се производственный потенциал.

На протяжении длительного времени использования основных средств они поступают в организацию и передаются в эксплуатацию; при эксплуатации изнашиваются, подвергаются ремонту с целью восстановления их физических качеств; перемещаются по организации; выбывают из организации вследствие нецелесообразности их дальнейшего использования.

Организация имеет право продавать или безвозмездно передавать другим организациям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование или взаймы принадлежащие ей здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса при износе или моральном устаревании независимо от того, полностью они амортизированы или частично.

Классификация основных средств имеет важное значение для организации их учета.

Организацией применяется единая типовая классификация основных средств, в соответствии е которой основные средства группируются по:

―отраслевому признаку;

―назначению;

―видам;

―степени использования;

―принадлежности.

Группировка объектов основных средств по отраслевому признаку (промышленность, сельское хозяйство, строительство, транспорт, связь, торговля и т.д.) позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства подразделяют на следующие группы:

―производственные основные средства;

―непроизводственные (жилищно-коммунального и культурно-бытового назначения) основные средства.

Производственные основные средства в свою очередь различают как:

―производственные основные средства основной деятельности;

―производственные основные средства вспомогательных и обслуживающих производств.

К основным средствам производственного назначения относятся: машины, станки, аппараты, вычислительная техника, инструменты, здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности); здания складов, резервуары, транспортные средства, используемые дня перемещения и хранения предметов и продуктов труда, хозяйственный инвентарь, мебель и другие основные средства, использование которых направлено на систематическое получение прибыли как основной цели деятельности организации. [8, стр.7]

Четкую грань между производственными основными средствами основной деятельности и производственными основными средствами вспомогательных и обслуживающих производств можно провести только внутри производства.

Основные средства непроизводственного назначения не принимают непосредственного участия в процессе производства, но они используются для обеспечения культурно-бытовых нужд работников организации (основные средства поликлиник, медицинских пунктов, жилищно-коммунального хозяйства, клубов, стадионов, детских садов и т.п.).

Существуют следующие виды основных средств:

―здания (производственные цеха, склады, фермы, жилые здания);

―сооружения (силосные башни, ток крытый, оросительные сооружения, охладители);

―передаточные устройства (трубопроводы, электросети);

―машины и оборудование (электродвигатели, измерительные приборы, вычислительная техника);

―транспортные средства (автомобили, тракторы, автокары, гужевой транспорт);

―инструменты (электродрели, молотки, отвертки);

―производственный инвентарь (верстаки, рабочие столы);

―хозяйственный инвентарь (конторская обстановка, кресла, шкафы);

―рабочий скот (рабочие лошади, волы, верблюды);

―многолетние насаждения (сады, виноградника, ягодники);

―капитальные затраты по улучшению земель (по корчевке иней, очистке полей от валунов);

―стоимость земельных участков, лесных, водных угодий, переданных предприятию в собственность;

―прочие основные средства (библиотечные фонды, спортивный инвентарь).

По степени использования основные средства могут быть:

―находящимися в эксплуатации;

―находящимися в запасе (резерве);

―находящимися в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

―находящимися на консервации.

В зависимости от имеющихся прав на объекты выделяют следующие группы основных средств:

―объекты основных средств, принадлежащие организации на праве собственности, включая сданные в аренду (собственные);

―объекты основных средств, полученные организацией в аренду (арендованные);

―объекты, находящиеся у организации в оперативном управлении или хозяйственном ведении.

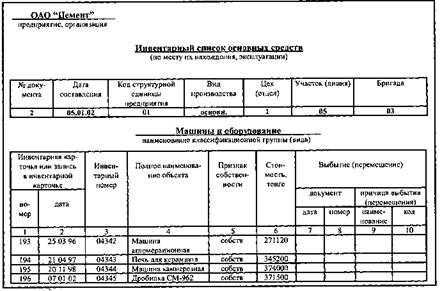

Единицей учета основных средств называют отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию. Каждому инвентарному объекту присваивается определенный инвентарный номер, этот номер сохраняется за данным объектом на все время его нахождения в эксплуатации, консервации или запасе. Инвентарный номер обязательно указывается в документах, связанных с движением основных средств, и обозначается на учитываемом предмете.

Инвентарные номера выбывших объектов присваиваются вновь поступившим основным средствам не ранее чем через 5 лет после выбытия.

Арендуемые основные средства у арендаторов значатся под инвентарными номерами, присвоенными арендодателями.

Похожие работы

... на стоимость пригодных для дальнейшего использования материалов, запасных частей и других ценностей, полученных при замене ремонтируемых частей. Аналитический учет расходов на ремонт основных средств ведется в разрезе отдельных объектов. Модернизация основных средств может быть двух видов: малая модернизация; модернизация комплекса средств труда (технологических линий). При малой модернизации ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... начисленная сумма резерва отражается по дебету счета учета резервов предстоящих доходов и расходов в корреспонденции с кредитом счета прибылей и убытков в качестве внереализованных доходов. 2.6. Учет затрат по восстановлению основных средств на примере МУП “Сарманай” Учетная политика Утверждено приказом Генерального директора ЗАО”Проммаш” № 117 от 30 декабря 2005 г. Положение По ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

0 комментариев