Навигация

Содержание

Введение

ГЛАВА 1. Сущность издержек обращения в современных условиях

ГЛАВА 2. Классификация и номенклатура статей издержек обращения

ГЛАВА 3. Учет издержек обращения и пути его совершенствования

3.1 Синтетический учет

3.2 Аналитический учет

3.3 Пути совершенствования учета расходов на продажу

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

В условиях рыночных отношений любое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Максимизация прибыли достигается в том случае, когда предприятие минимизирует свои издержки.

Учет затрат и калькулирование себестоимости занимают одно из ведущих мест в системе бухгалтерского управленческого учета на предприятии. Информация о затратах должна быть достоверной и своевременной, что важно как для принятия действенных управленческих решений, так и для налогообложения и расчетов предприятия с бюджетом. Учет расходов на продажу должен способствовать выявлению резервов экономии, снижению себестоимости. При его организации на предприятиях должен быть определен состав затрат, включаемых в себестоимость услуг; разработана учетная номенклатура статей издержек обращения; разграничены издержки обращения между смежными отчетными периодами, между остатком и реализованными ценностями, а также по местам их возникновения.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99 введено в действие с 01.01.2000 г.) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением вкладов по решению участников (собственников общества).

Не признаются расходами организации выбытие активов

1. в связи с приобретением (созданием) внеоборотных активов;

2. в связи с вложением в уставные капиталы других организаций, с приобретением акций и иных ценных бумаг не с целью перепродажи;

3. в связи с перечислением средств на благотворительную деятельность, на спортивные мероприятия, отдых, развлечения и т.п.

4. по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.

5. в порядке предварительной оплаты, авансов, задатка;

6. в погашение кредита, займа, полученного организацией.

Целью курсовой работы является изучение организации учета расходов на продажу на предприятии, раскрыть сущность издержек обращения и показать их классификацию, охарактеризовать пути экономии издержек обращения, применение нормативных актов, а также разработка мероприятий по совершенствованию учета заготовок продукции и общей организации учета.

Курсовая работа написана на практическом материале ООО «Арзамасская заготовительная контора».

Объектом исследования в ООО «Арзамасская заготовительная контора» являются издержки обращения по заготовкам.

При написании курсовой работы были использованы первичные документы, данные аналитического учета (журналы, книги), годовые отчеты ООО «Арзамасская заготовительная контора», нормативные акты и другие источники.

Общество с ограниченной ответственностью «Арзамасская заготовительная контора» (далее «Общество») создано его участниками в ходе реорганизации потребительского общества путем объединения усилий, финансовых и материальных средств участников с целью ведения предпринимательской деятельности. Общество зарегистрировано Постановлением главы администрации Арзамасского района № 312 от 24.07.97 г. До 1997 года ООО «Арзамасская заготовительная контора» входило в состав Арзамасского райпо Нижегородской области.

Общество является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетные и другие счета в кредитных учреждениях, в том числе и в иностранной валюте, имеет печать и штамп со своим наименованием.

Местонахождение Общества и его юридический адрес: 607220, Россия, Нижегородская область, г. Арзамас, ул. Станционная, д. 2.

Отношения, связанные с созданием и деятельностью Общества, регулируются действующим законодательством, учредительным договором и Уставом.

Для обеспечения деятельности Общества за счет вкладов участников был образован уставный капитал в размере 3 351 483 рубля.

Основным видом деятельности ООО «Арзамасская заготовительная контора» являются заготовки и реализация сельскохозяйственной продукции, в основном, продукции растениеводства (картофель, капуста, лук-репка, морковь, свекла), а также вторсырья (макулатура).

Общество закупает сельскохозяйственную продукцию у колхозов, совхозов и населения, имеющих личные подсобные хозяйства, по ценам согласно договоренности.

Реализацию своей продукции Общество осуществляет военным базам г. Арзамаса и Нижнего Новгорода, воинским частям, управлению внутренних дел г. Владимира, ассоциации крестьянских хозяйств, отделу рабочего снабжения г. Арзамаса, МЧС г. Москвы и Московской области и другим покупателям по оптово-отпускным ценам.

В настоящее время ООО «Арзамасская заготовительная контора» представляет собой развитое предприятие, имеющее большую сеть заготовительных складов, холодильников, свой транспорт. Заготовительных складов насчитывается 15, также 7 единиц грузовых автомобилей. Общество имеет устойчивое финансовое положение.

ГЛАВА 1. Сущность издержек обращения в современных условиях

Основой для расчета затрат в управленческом учете является группировка расходов предприятия по видам издержек, местам их формирования (цехам, участкам, центрам ответственности) и объектам калькулирования (видам продукции, работ, услуг). Во всех случаях речь идет о расходах одного и того же периода времени (года, квартала, месяца, недели и т.д.).

Общая сумма издержек предприятия за определенный отчетный период содержит различные по экономическому содержанию и назначению расходы, состоящие из затрат на производство и продажу продукции, расходов, связанных с деятельностью непромышленных хозяйств предприятия (на содержание объектов жилищно-бытовой сферы, детских и лечебных учреждений, домов и баз отдыха и т.д.), затрат на внедрение организационно-технических мероприятий и текущее совершенствование производства, на капитальное строительство, потерь, зависящих и не зависящих от хозяйственной деятельности предприятия.

Преобладающее место в общей сумме валовых издержек предприятия занимают расходы на производство и продажу продукции. Затраты, относимые к издержкам обращения, обусловлены процессом реализации изделий и услуг и входят в их полную себестоимость. Она включает:

1. затраты на освоение производства продукции, подготовку к использованию природных ресурсов в добывающей промышленности;

2. расходы, непосредственно связанные с изготовлением продукции, добычей полезных ископаемых, оказанием услуг производственного характера;

3. затраты на организацию производства и управления, совершенствование технологии, повышение качества продукции;

4. расходы на научные исследования и опытно-конструкторские разработки;

5. расходы на обязательное и добровольное страхование;

6. расходы по сбыту продукции (кроме тех, которые возмещаются покупателями сверх цены реализации);

7. прочие расходы, связанные с производством и (или) реализацией товаров, работ, услуг, имущественных прав.

В итоге себестоимость промышленной продукции в управленческом учете состоит из затрат по освоению ее производства, изготовлению (добыче) и реализации. Они частично включают и непроизводительные расходы (потери от брака, недостач и порчи материалов и готовой продукции по вине предприятия).

Расходы непромышленных хозяйств, а также затраты предприятия, непосредственно не связанные с производством и продажей продукции, планируются и учитываются отдельно. Штрафы, пени, неустойки, полученные и уплаченные за нарушение правил, определяющих хозяйственное взаимоотношение предприятий и организаций, платежи процентов за пользование просроченными ссудами банка, убытки от стихийных бедствий, аннулированных заказов и невозвращенных долгов относятся на убытки предприятия и в себестоимость продукции в системе управленческого учета не включаются.

Элементы издержек обращения в составе коммерческих расходов нейтральны к процессу производства и возмещаются за счет вновь созданной стоимости. К таким нейтральным к процессу производства промышленных предприятий следует отнести и отчисления на социальные нужды организаций, на обязательное и добровольное страхование, научные исследования и опытно-конструкторские разработки. Непроизводительные затраты в значительной степени представляют собой чистые потери. Они включаются в фактические затраты предприятия, для того чтобы определить и проконтролировать действительно имевшие место издержки на производство и сбыт продукции. В составе издержек предприятия в настоящее время учитываются некоторые виды налогов, сборов, взносов и прочих обязательных затрат и отчислений, в том числе местные налоги и сборы, расходы на сертификацию продукции и услуг и т.п. Эта часть расходов не является производительными расходами и включается в себестоимость исходя из нормативных положений или договорных условий, определяющих калькуляцию цен на продукцию. Часть расходов предприятия представляет собой издержки многих отчетных периодов и относится на себестоимость продукции данного месяца условно, исходя из затрат в среднем за год (или другой промежуток времени) в целом или на единицу продукции. Примером таких расходов могут быть резерв на выплату отпускных производственным рабочим, на покрытие затрат по ремонту, неравномерно осуществляемому в течение года, расходы на горно-подготовительные работы и освоение производства. Аналогичная практика имеет место в управленческом учете издержек на предприятиях многих стран, где эти и аналогичные им расходы называются обусловленными потребностями калькулирования цен, или калькуляционными расходами.

Группировка издержек на любом предприятии должна удовлетворять не только внутризаводским потребностям контроля экономичности производства, но и учитывать необходимость агрегатирования затрат для исчисления и контроля расходов и доходов на вышестоящем уровне, в том числе для целей государственной статистики.

Исходя из этого, важнейшими принципами группировки производственных расходов по видам следует считать:

1. необходимость отражения соответствующей принадлежности затрат к элементам прошлых, овеществленных в средствах производства расходов, к живому труду и его оплате или к элементам прибавочного продукта;

2. обеспечение возможности обобщения отдельных взаимосвязанных расходов, отнесенных к определенному месту или центру издержек, с целью контроля за уровнем его затрат и экономичностью деятельности;

3. необходимость отнесения затрат, связанных с изготовлением продукции и оказанием услуг на их конкретные виды, т.е. обеспечение возможности калькулирования себестоимости изделий, работ и услуг.

Классификация и группировка составных элементов производственных затрат определяет организацию плановой и учетно-калькуляционной работы по исчислению себестоимости. Стандартные позиции групп расходов, сходных по своему содержанию, должны обеспечивать регистрацию всех первичных затрат, их систематизацию для контроля экономичности производства по фазам процессов производства и реализации, а также по объектам калькулирования.

Исчисление издержек по видам является исходной базой информации о расходах, первичным этапом ее группировки. Именно по видам затрат определяются расходы отдельных мест и центров, себестоимость калькулируемых изделий и услуг, ведется расчет предстоящих издержек, затрат и эффективности оргтехмероприятий и новой техники, выявляются отклонения от нормативов. В общем значении виды затрат можно рассматривать входными величинами системы учета издержек, а их преобразование заключается в группировке расходов по местам, центрам ответственности и носителям, т.е. объектам калькулирования.

Таким образом, группировка затрат по видам в управленческом учете необходима для определения и изучения уровня себестоимости, динамики факторов ее изменения, планирования и учета расходов по местам осуществления и объектам калькуляции.

Для поддержания своей конкурентоспособности ООО «Арзамасская заготовительная контора» должна систематически думать об интересах покупателя. Это значит, что режим экономии предполагает бережливое одновременное отношение к затратам времени покупателей и повышение качества их обслуживания. Если, к примеру, снижение расходов произошло из-за сокращения численности трудового коллектива, то такая «экономия» при наличии конкурентов может привести к потере клиентов, к снижению суммы оборота и прибыли.

Следовательно, заготовительная деятельность предприятия в условиях рыночных отношений и конкуренции предполагает рост расходов, нацеленных на привлечение покупателей.

Отсюда вытекает вывод, что поиск резервов снижения издержек обращения должен быть направлен на те расходы, которые непосредственно не связаны с обслуживанием покупателей.

Такими направлениями режима экономии являются:

1. сокращение расходов на перевозку грузов путем рационального использования транспортных средств;

2. снижение затрат на погрузочно – разгрузочные операции путем механизации этих работ;

3. ликвидация потерь по таре за счет образцовой организации тарного хозяйства;

4. недопущение сверхнормативных потерь товаров;

5. уменьшение расходов по кредиту путем ускорения оборачиваемости оборотного капитала;

6. снижение затрат на сортировку товаров за счет механизации этих операций и т.п.

В соблюдении смет (планов) издержек обращения важная роль принадлежит бухгалтерскому учету. Наиболее эффективным является предварительный контроль над расходами, т.е. до совершения хозяйственных операций по расходованию материальных, трудовых и денежных ресурсов. Контроль над расходами должны осуществлять руководители и главные бухгалтеры в момент оформления документов.

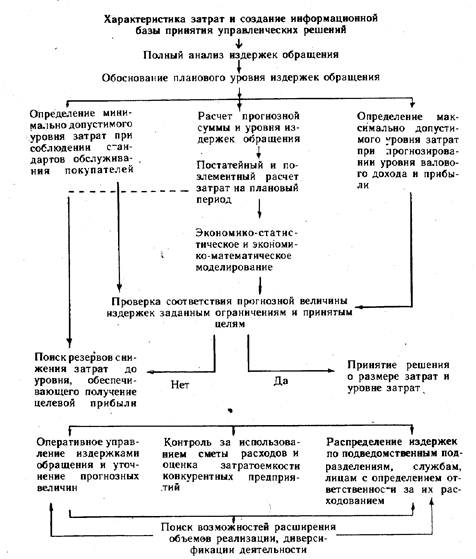

Значительные резервы снижения расходов могут быть выявлены (а затем использованы) с помощью экономического анализа издержек обращения, проведение которого возложено на главного бухгалтера.

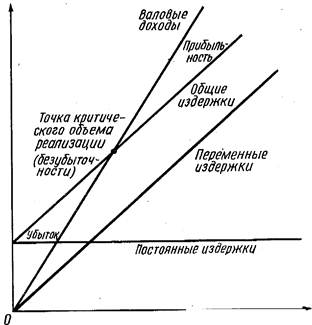

Величина издержек обращения характеризуется их абсолютной суммой и относительным уровнем в процентах к заготовительному обороту. Уровень издержек обращения представляет собой процентное отношение суммы издержек обращения к обороту. Уровень издержек обращения характеризует текущие расходы в расчете на 100 рублей оборота и показывает их долю в цене заготовительного оборота. Одним из показателей издержек обращения является их доля в наценке, т.е. отношение расходов к доходам заготовительного предприятия. Следовательно, расходы занимают значительное место в наценке.

Сокращение расходов является весомым фактором:

- уменьшения величины наценки, что способствует снижению цен, а значит, привлечению дополнительных покупателей путем расширения конкурентной среды и увеличению оборота;

- увеличения прибыли, так как при неизменном размере наценки оно увеличивает доходы, направляемые на накопления.

Одна из основных задач бухгалтерского учета в заготовительных предприятиях – контроль над соблюдением сметы издержек обращения в общей сумме и по отдельным статьям, изыскание путей снижения их уровня. Осуществляется эта задача путем повседневного контроля со стороны руководящих, оперативных работников и работников бухгалтерии за законностью и целесообразностью расходов, которые относятся на издержки обращения.

Заготовительные предприятия потребительской кооперации имеют также расходы, которые связаны с содержанием аппарата управления. Бухгалтерский учет должен обеспечить контроль над соблюдением сметы расходов на содержание аппарата управления.

Отражаемые на счете издержек обращения расходы относятся ко всем поступившим сельскохозяйственным и другим продуктам и сырью, реализованным и находящимся в остатке на складах заготовительных предприятий. Поэтому бухгалтерский учет должен осуществлять контроль над правильным разграничением суммы издержек обращения между реализованными сельхозпродуктами, сырьем и тарой и остатками этих ценностей на конец отчетного периода.

В задачи бухгалтерского учета входит и контроль над правильностью исчисления и своевременностью получения наценок в пользу заготовок. При этом в бухгалтерском учете должно быть обеспечено получение отдельно данных о наценках по заготовкам и по прочим закупкам.

На окончательные финансовые результаты существенное влияние оказывают и другие расходы, которые не являются издержками обращения (штрафы, пени, неустойки и др.), а возникли в результате упущений и недостатков в работе.

Одновременно заготовительные предприятия могут получать не планируемые доходы (штрафы, пени, неустойки, излишки ценностей, выявленные при инвентаризации, доходы от списания кредиторской задолженности кооперативным организациям и предприятиям, по которой истекли сроки исковой давности, и др.).

Бухгалтерский учет должен обеспечить получение данных о финансовых результатах в разрезе статей планируемых и непланируемых доходов, расходов и потерь. Эти данные необходимы для тщательного контроля над доходами и расходами и их глубокого анализа, что является непременным условием изыскания резервов повышения доходов, снижения расходов и потерь и на этой основе повышения рентабельности. Сведения о доходах, расходах и потерях в разрезе статей нужны также для составления бухгалтерской отчетности. [15, с.210]

ГЛАВА 2. Классификация и номенклатура статей издержек обращения

В группировке расходов по видам прежде всего различают однородные, одноэлементные издержки (элементы затрат) и комплексные расходы, входящие в статьи калькуляции себестоимости продукции.

Состав элементов затрат является единым для всех хозяйствующих субъектов и не зависит от величины, формы собственности, отраслевой принадлежности предприятий. По существующей в настоящее время группировке к элементам затрат, связанных с производством и (или) реализацией, относятся:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Из расходов на оплату труда отдельно могут быть выделены отчисления на социальные нужды.

Каждая из разновидностей этих издержек, кроме прочих затрат, однородна. Но и прочие затраты (платежи по страхованию имущества, проценты за кредит, командировочные расходы, оплата услуг, арендные платежи и др.) являются в основном денежными затратами предприятия, т.е. однородным элементом.

При группировке по элементам затрат определяется их общая сумма в целом по предприятию на все виды его деятельности, включая услуги и работы непромышленного характера.

Подсчет расходов по элементам затрат осуществляется путем разложения комплексных статей калькуляции на составные элементы и последующего суммирования однородных элементов издержек. При журнально-ордерной форме счетоводства эта группировка предусмотрена в соответствующем разделе журнала-ордера 10/1. В условиях использования ЭВМ имеется возможность получения данных о величине затрат по элементам по предприятию в целом и по отдельным его подразделениям непосредственно. Для этого предусматривается дополнительная группировка затрат, относимых в дебет и в кредит производственных счетов по признаку их принадлежности к тем или иным элементам, и исключаются суммы внутреннего оборота. Если в управленческом учете используют специальные счета, они выступают в качестве группировочных признаков [5, с. 299].

Для целей управления состав затрат по элементам может быть существенно расширен. Судя по практике управленческого учета в зарубежных компаниях и фирмах, здесь чаще всего выделяют:

1. основные материалы (сырье и материалы для изготовления продукции);

2. материалы общего назначения;

3. горюче-смазочные материалы;

4. энергетические затраты (электро- и тсплоэнергии, сжатого воздуха и т.п.);

5. заработная плата и оклады (жалованье) сотрудников;

6. социальные выплаты, включаемые в себестоимость продукции;

7. услуги сторонних организаций;

8. налоги, сборы, страховые платежи, включаемые в затраты предприятия;

9. транспортные расходы, затраты на рекламу;

10. арендные платежи;

11. калькуляционные расходы;

12. специальные затраты.

Учет по статьям калькуляции

В отличие от поэлементной группировки большинство статей калькуляции состоит из множества разных элементов, т.е. являются комплексными. Так, общепроизводственные (цеховые), общехозяйственные (общезаводские) расходы, затраты на освоение продукции, потери от брака, коммерческие расходы, затраты на ремонт состоят из расходов на материалы, заработной платы, отчислений на социальные нужды, амортизации основных средств и прочих затрат. Предварительно они группируются на соответствующих счетах финансового учета.

Номенклатура статей калькуляции может быть различной в зависимости от характера продукции (работ, услуг), особенностей отрасли, к которой принадлежит предприятие, целей и методов калькулирования, требуемой точности расчетов и т.п.

В небольших хозяйственных организациях часто достаточно ограничиться следующими калькуляционными статьями:

1. прямые расходы на оплату сырья и материалов;

2. прямые затраты на заработную плату;

3. косвенные производственные расходы;

4. затраты по управлению и сбыту.

На большинстве средних и крупных предприятий статьи калькуляции целесообразно подразделить на:

1) прямые затраты материалов;

2) общие материальные расходы;

= Материальные затраты, всего;

3) прямые затраты на заработную плату;

4) общие расходы на оплату труда;

= Расходы на оплату труда по производству продукции;

5) прочие прямые затраты по изготовлению продукции;

6) общие расходы по управлению;

7) общие расходы по реализации продукции;

8) прямые расходы на продажу;

Планирование и учет издержек производства по статьям калькуляции позволяет группировать расходы по целевому назначению: непосредственно связанные с производством продукции, затраты на управление предприятием, на реализацию продукции и т.п. Такая группировка нужна для контроля исполнения сметы расходов по обслуживанию и управлению и других комплексных затрат на выпуск товарной продукции и для исчисления себестоимости реализованных изделий, услуг и товаров.

Целевым назначением группировки издержек в комплексы является стремление объединить различные по характеру затраты соответственно их роли в процессе производства и образования себестоимости продукции.

В действующей практике на многих предприятиях сохраняются следующие комплексные статьи:

1. расходы на подготовку и освоение производства;

2. расходы на содержание и эксплуатацию оборудования;

3. общепроизводственные расходы;

4. общехозяйственные расходы;

5. потери от брака;

6. прочие производственные расходы;

7. расходы на продажу (коммерческие расходы).

В зависимости от отраслевых особенностей, технологии и организации производства в качестве комплексных статей затрат выделяют транспортно-заготовительные расходы, затраты на ремонт основных средств, горно-подготовительные работы, специальные расходы и т.д.

К затратам на подготовку и освоение производства относятся:

1. расходы на подготовку и освоение производства новых видов продукции и технологических процессов;

2. затраты на освоение новых предприятий, цехов, производств, крупных агрегатов;

3. расходы на подготовительные работы в добывающей промышленности и другие связанные с инновациями затраты.

Комплексные расходы по содержанию и эксплуатации оборудования включают затраты на материалы, топливо, энергию, заработную плату рабочих и оплату услуг по содержанию и ремонту производственного оборудования, транспортных средств и ценных инструментов, их амортизацию, стоимость оснастки, затраты по их восстановлению и прочие расходы, связанные с содержанием и работой оборудования и транспортных средств. В совокупности эти затраты отражают издержки орудий труда по перенесению стоимости потребленных средств производства на готовый продукт.

В управленческом учете предусмотрена возможность выделения из состава перечисленных затрат расходов на внутризаводское перемещение сырья, материалов, полуфабрикатов и продукции, если они составляют значительный удельный вес в издержках производства. К ним относятся затраты на содержание и эксплуатацию авто- и электрокаров, автомашин, автопогрузчиков, паровозов, тепловозов и других видов нетехнологического транспорта.

Управленческий учет расходов по содержанию и эксплуатации оборудования и затрат по внутризаводскому перемещению материалов и продукции ведется по отдельным цехам и видам производства, крупным агрегатам.

Общепроизводственные и общие хозяйственные расходы характеризуют затраты предприятия на организацию и управление производством, Сюда же относится часть производственных и внепроизводственных потерь организации. Соответственно этому общепроизводственные и общехозяйственные расходы подразделяются на управленческие, общехозяйственные и непроизводительные затраты.

Общая сумма потерь от брака определяется путем прибавления к стоимости окончательного брака затрат на устранение дефектов продукции и исключения стоимости забракованных изделий по цене возможного использования, сумм удержания с виновников брака, в том числе и поставщиков недоброкачественных материалов и полуфабрикатов.

Особую группу затрат, включаемых в полную себестоимость продукции, представляют расходы на продажу, характеризующие издержки, связанные с реализацией изготовленной продукции.

Они включают расходы на тару и упаковку изделий на складах, затраты на транспортировку продукции до станции или пристани отправления, погрузку ее в автомашины, вагоны и суда, оплату услуг специализированных транспортно-эксплуатационных контор и агентств, отчисления, уплачиваемые сбытовым организациям в соответствии с установленными договорами, и другие расходы по сбыту готовой продукции.

Перечень комплексных затрат и степень их обобщения зависят от различных факторов. Важнейшими из них являются особенности технологии и организации производства и связанные с ними специфические особенности контроля за издержками производства. При этом принимается во внимание удельный вес отдельных расходов в себестоимости продукции, возможность их обособления от других затрат, отнесенных на себестоимость конкретных видов продукции и услуг, и др.

Комплексные расходы сопутствуют всем стадиям производственного кругооборота. При приобретении сырья, материалов, топлива это транспортно-заготовительные расходы, в сфере производства — затраты на подготовку и освоение производства, на содержание и эксплуатацию оборудования, на организацию производства и управление предприятием, при реализации комплексными являются коммерческие расходы. Каждой из этих стадии соответствует определенная область деятельности предприятия и индивидуальные объемные показатели. В процессе снабжения — количество приобретенных материальных ценностей, в производстве — количество изготовленных изделий или объем оказанных услуг, на стадии реализации — объем реализованной продукции.

Заработная плата производственных рабочих не принимает в калькуляции себестоимости комплексной формы и остается первичным экономическим элементом. Однако по содержанию она составляет только часть соответствующих затрат, непосредственно связанную с выпуском продукции.

Амортизационные отчисления в себестоимости большинства изделий отражаются только в составе комплексных статей затрат. Лишь на предприятиях ряда добывающих отраслей промышленности и на электростанциях, в производствах с крупными технологическими установками они выделяются в качестве самостоятельной статьи калькуляции.

Такое разнообразие условий и факторов, влияющих на формирование затрат по видам, вызывает определенные трудности в разработке стандартных позиций групп расходов, сходных по своему назначению. Для решения этой проблемы необходим детальный анализ экономического содержания каждого слагаемого комплексных издержек. [11, с. 294]

Перечень статей затрат устанавливается организацией самостоятельно. Согласно учетной политики № 258 от 31.12.01г. ООО «Арзамасская заготовительная контора» применяет 19 статей издержек обращения.

ГЛАВА 3. Учет издержек обращения и пути его совершенствования

Издержки обращения относятся к категории затрат, оказывающих прямое влияние на величину прибыли и капитала организации и косвенно – на сумму платежей в бюджет налога на прибыль. В связи с этим возникает необходимость в получении достоверной информации об их величине и структуре, что предполагает решение следующих учетных задач:

· полное и своевременное включение текущих затрат в состав издержек обращения;

· правильный выбор источника для возмещения текущих затрат, не относящихся к издержкам обращения;

· правильное разграничение издержек обращения между отчетными периодами;

· правильное разграничение издержек обращения между реализованными и нереализованными товарами;

· своевременное представление информации об издержках обращения для принятия управленческих решений;

· обеспечение контроля над недопущением нерациональных расходов. [15, с. 215]

Похожие работы

... товарами; - своевременное представление информации об издержках обращения для принятия управленческих решений; - обеспечение контроля за недопущением нерациональных расходов. Бухгалтерский чёт издержек обращения и производства предприятий торговли должны обеспечить своё временное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, ...

... можно сделать выводы о том, что издержки обращения входят в кагорту наиважнейших показателей характеризующих “непотопляемость” предприятия в условиях современной рыночной экономики. Поэтому при правильной организации учета издержек обращения можно выявить резервы позволяющие оптимизировать издержки обращения и как результат повысить уровень конкурентоспособности предприятия в современных условиях. ...

... общественного питания. 22. Другие затраты, подлежащие включению в состав издержек обращения, но не относящиеся к ранее перечисленным калькуляционным статьям. 4. Учет издержек обращения торговли Учет издержек обращения ведется на активном счете 44 «Расходы на продажу». По дебету этого счета отражаются издержки обращения торгового предприятия за отчетный период, а по кредиту они ...

... составом и структурой издержек, целевыми ориентирами; 2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия ООО “Золушка”; 3) полный анализ издержек обращения в динамике и за текущий период; 4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ...

0 комментариев