Навигация

3.1 Синтетический учет

Синтетический учет издержек обращения по заготовкам организуется на активном финансово – результативном счете 44 «Издержки обращения», субсчет 4 «Издержки обращения заготовительных предприятий». По дебету этого субсчета накапливают суммы произведенных или начисленных расходов, относящихся к текущему отчетному периоду, а по кредиту списывают часть их на счет результатов заготовительной деятельности. Сальдо на конец месяца по этому субсчету может быть только дебетовое и показывает величину издержек обращения, относящихся к остатку на конец месяца сельскохозяйственных продуктов, сырья и тары. [5, с. 240]

Не включаются в издержки обращения, не учитываются на счете 44 субсчет 4 «Издержки обращения заготовительных предприятий» произведенные заготовительной конторой при отгрузке сельхозпродукции расходы, возмещаемые покупателями.

Хозяйственные операции по счету 44 «Расходы на продажу», субсчет 4 «Издержки обращения заготовительных предприятий» за декабрь 2005 г.

| № п/п | Содержание хозяйственных операций | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Отражена сумма амортизации по использованным в деятельности ОС | 5256= | 44ст.4 | 02 |

| 2 | Начислена оплата труда работникам заготовительной конторы (Приложение 1) | 35188= | 44ст.2 | 70 |

| 3 | Произведены отчисления от оплаты труда (Приложение 1), в т.ч.: - Фонд социального страхования - Фонд обязат. медиц. страхования - Пенсионный фонд РФ | 10668-52 1044-20 1047-78 8576-04 | 44ст.3 | 69 |

| 4 | Согласно авансовым отчетам списаны расходы по командировкам (Приложение 2) | 3275= | 44ст.19 | 71 |

| 5 | Уплачено из кассы магазину за бланки | 833= | 44 ст.19 | 50 |

| 6 | Согласно путевым листам списано ГСМ | 2218-60 | 44 ст.6 | 105 |

| 7 | Отражена задолженность за услуги, оказанные другими организациями по охране, по переоформлению документов | 3 368-91 | 44 ст.6 | 765 |

| 8 | Согласно расчету списаны расходы собственного транспорта: - заработная плата - отчисления от заработной платы - износ основных средств - бензин - запчасти - прочие | 3566-82 1306-28 1407= 3090-82 1537-93 25-22 | 44 44ст.2 44ст.3 44ст.4 44ст.6 44ст.6 44ст.19 | 232 |

| 9 | Списана числящаяся стоимость товаров использованных на цели рекламы | 2150= | 44ст.10 | 414 |

| 10 | Отражена сумма расходов на ремонт основных средств | 2540= | 44ст.14 | 105 |

| 11 | Отражена задолженность за оказанные услуги; за воду, топливо и эл. энергию | 3000= | 44ст.6 | 606 |

Похожие работы

... товарами; - своевременное представление информации об издержках обращения для принятия управленческих решений; - обеспечение контроля за недопущением нерациональных расходов. Бухгалтерский чёт издержек обращения и производства предприятий торговли должны обеспечить своё временное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, ...

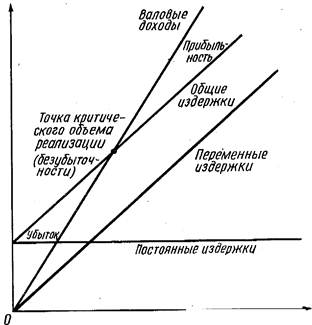

... можно сделать выводы о том, что издержки обращения входят в кагорту наиважнейших показателей характеризующих “непотопляемость” предприятия в условиях современной рыночной экономики. Поэтому при правильной организации учета издержек обращения можно выявить резервы позволяющие оптимизировать издержки обращения и как результат повысить уровень конкурентоспособности предприятия в современных условиях. ...

... общественного питания. 22. Другие затраты, подлежащие включению в состав издержек обращения, но не относящиеся к ранее перечисленным калькуляционным статьям. 4. Учет издержек обращения торговли Учет издержек обращения ведется на активном счете 44 «Расходы на продажу». По дебету этого счета отражаются издержки обращения торгового предприятия за отчетный период, а по кредиту они ...

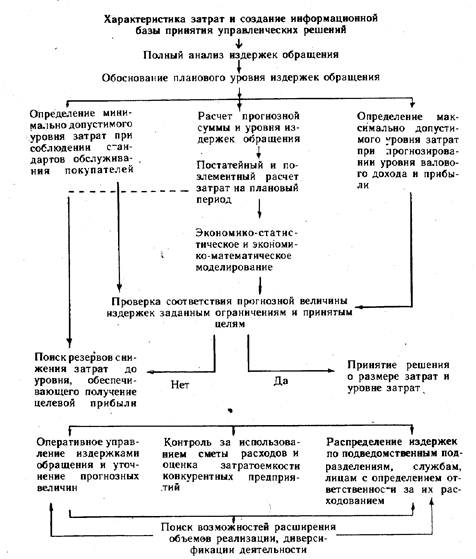

... составом и структурой издержек, целевыми ориентирами; 2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия ООО “Золушка”; 3) полный анализ издержек обращения в динамике и за текущий период; 4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ...

0 комментариев