Навигация

Лехина А.Л. Переоценка основных средств: отражение в финансовой отчетности, налоговые последствия// Бюллетень бухгалтера, № 28, июль 2004г

51431

знак

6

таблиц

1

изображение

18. Лехина А.Л. Переоценка основных средств: отражение в финансовой отчетности, налоговые последствия// Бюллетень бухгалтера, № 28, июль 2004г.

19. Михалева Е.В., Хорина Л.И. Выбытие основных средств// Бюллетень бухгалтера, № 25, июнь, 2002г.

20.Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, декабрь 2004г.

21.Рысакова З.А. О состоянии основных средств крупных и средних предприятий Республики Казахстан// Бюллетень бухгалтера, № 41, октябрь 2004г.

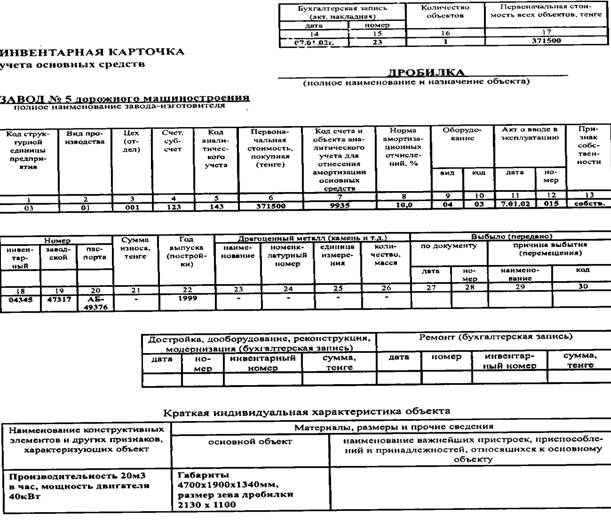

Приложение 1

Журнал хозяйственных операций (фрагмент)

| Дата | Содержание операции | Документ-основание | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 03.01 | А) Принят в эксплуатацию компрессор Б) Учтен налог на добавленную стоимость | Акт приемки-передачи основных средств №1 | 2413 1420 | 3310 3310 | 2368000 473600 |

| 04.01 | А) Оприходован сейф Б) НДС | Акт приемки-передачи (перемещение) основных средств №2 | 2415 1420 | 3310 3310 | 420000 84000 |

| 05.01 | А) Списан с баланса пришедший в негодность фрезерный станок по балансовой стоимости Б) Списан начисленный износ по станку В) оприходованы материалы от ликвидации станка | Акт списания основных средств №1 от 05.01.01г. | 7412 2422 1315 | 2413 2413 6212 | 7167 119833 7167 |

| 07.01 | А) Оприходован холодильник, приобретенный подотчетным лицом за наличный расчет Б) НДС | Акт приемки-передачи основных средств №3 | 2415 1421 | 1251 1251 | 24000 4800 |

Приложение 2

Приложение 3

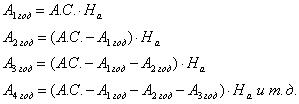

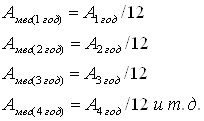

Ведомость начисления амортизации по фиксированным активам (Апрель 2008 г.)

Рудник предприятие, организация

Ведомость начисления амортизации по фиксированным активам за период: Апрель 2008 г.

| Инвент. номер | Наименование | Балансовый счет | Дата ввода | Коэф. аморт., % | На начало периода | Начисленный износ | На конец периода | ||||||

| Первоначальная | Накопленный износ | Остаточная стоимость | Первоначальная | Накопленный износ | Остаточная стоимость | ||||||||

| МОЛ: Иванов Алексей Иванович | 5 688 985,62 | 1 776 007,77 | 3912977,85 | 36 358,80 | 5 688 985,62 | 1812366,57 | 3 876 619,05 | ||||||

| Счет: 2413 Машины и оборудование, | 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265125,12 | ||||||

| Счет затрат: 8045 Износ основных средств | 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265 125,12 | ||||||

| Группа ФА: Машины и оборудование | 486 558,00 | 228561,48 | 257 996,52 | 15571,40 | 486 558,00 | 234132,88 | 252425,12 | ||||||

| 278 | Станок прессовый | 2413 | 2.01.2008 | 40 | 100000,00 | 9999,99 | 90000,01 | 3333,33 | 100000,00 | 13333,32 | 86666,68 | ||

Приложение 4

Журнал хозяйственных операций (фрагмент)

| № п/п | Содержание хозяйственных операций | Сумма, тыс. тенге | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Начислен износ основных средств используемых для общих и административных целей | 320 | 7211 | 2412 |

| 2 | Начислен износ основных средств, используемых в производственном процессе | 128 | 8045 | 2412 |

| 3 | Увеличение суммы накопительного износа основных средств за счет их индексации | 36 | 5321 | 2412 |

| 4 | Итого списание суммы накопительного износа по выбывшим основным средствам | 412 | 2425 | 2412 |

Похожие работы

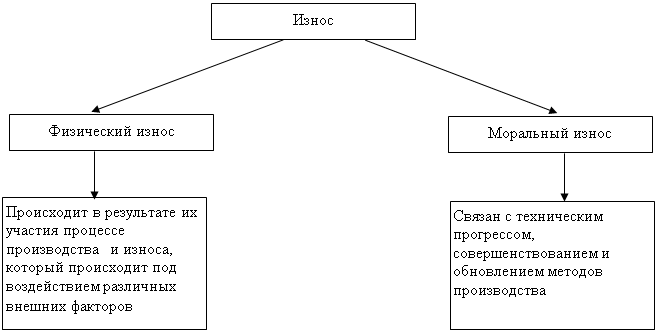

... основных средств. Ниже приведён фрагмент учётной политики АО «Павлодарэнергосервис», касающийся учёта ремонта и износа основных средств: Учёт основных средств в АО «Павлодарэнергосервис» осуществляется бухгалтерией в соответствии со Стандартом бухгалтерского учёта № 6 "Учёт основных средств". Ремонт основных средств: Учет расходов капитального и текущего ремонта ведется в соответствии с СБУ № 6 ...

... счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета: · 02.1 «Амортизация основных средств, учитываемых на счете 01.1»; · 02.2 «Амортизация основных средств, учитываемых на счете 03». Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные ...

... современное состояние объекта; 3) вопросы ремонта и ухода за оборудованием; 4) современные тенденции в области технологий и производств; 5) местные погодные условия. 2. Основы учета износа (амортизации) основных средств При принятии объектов имущества на учет организации в функции Комиссии входит определение амортизируемых объектов (включая отнесение однотипных объектов к основным и оборотным ...

... работы Комиссии оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы. Комиссия руководствоваться следующими нормативными документами: Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства ...

0 комментариев