Навигация

Первичный учет затрат труда в прочих производствах

33310

знаков

0

таблиц

0

изображений

3. Первичный учет затрат труда в прочих производствах

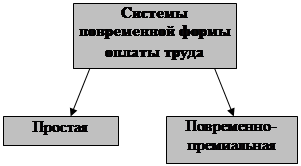

При расчете заработной платы администрации (специалистов, руководителей, сотрудников бухгалтерии и т.д.), как правило, используется повременная форма оплаты труда.

Для учета затрат труда при повременной форме оплаты (как для работников администрации, так и для других категорий работников с повременной оплатой) применяется табель учета рабочего времени (форма № 140–АПК). Табель ведут по месту работы руководители подразделения или работники кадровой службы. В табель вносят данные о работниках всего списочного состава соответствующего подразделения с указанием табельных номеров. Ежедневно напротив фамилии каждого работника проставляют количество отработанных рабочих часов. В случае невыхода на работу соответствующими обозначениями («О» – отпуск; «П» – прогул; «Б» – больничный) отмечают причину отсутствия работника. В конце месяца после подведения итогов по отработанному времени (дням, часам) табель сдают в бухгалтерию.

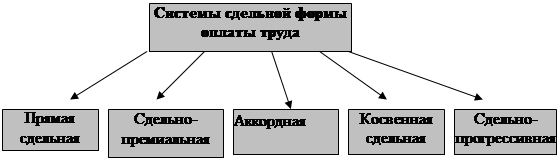

Для учета оплаты труда и объема выполненных работ во вспомогательных и промышленных производствах, строительных и монтажных работ,как правило, используют наряд на сдельную работу для бригады (форма № 136–АПК) и наряд на сдельную работу (индивидуальный) (форма № 137–АПК).

Наряд на сдельную работу формы № 136–АПК применяют с целью учета объема выполненных работ, затраченного времени и начисления заработной платы членам бригады.Наряд выписывают сроком до одного месяца в одном экземпляре. В течение месяца в нем отмечают выполненные работы, на оборотной стороне наряда ведут табель, в котором ежедневно учитывают время, отработанное каждым членом бригады. После выполнения задания или по окончании месяца рассчитывают общую сумму оплаты труда за работу.

Наряд на сдельную работу (индивидуальный) формы № 137–АПК применяют для установления заданий и учета объемов выполненных работ, затраченного времени и заработной платы на одного работника.

Учет затрат труда и его оплаты на автотранспортеведут при помощи следующих первичных документов:

1. Путевой лист грузового автомобиля. Существуют два вида путевых листов для грузового автотранспорта: для повременной (форма № 4п) и сдельной (форма № 4с) оплаты. Они служат для учета труда шоферов и грузчиков. Путевой лист выписывают на один или несколько (в случае дальних рейсов) дней. В нем приводят данные о количестве перевезенных грузов, расстоянии, расходе ГСМ и пр.

2. Путевой лист легкового автомобиля (форма № 3) предназначен для первичного учета работы легкового автотранспорта и служит основанием для начисления заработной платы водителям легковых автомобилей. Выдается такой путевой лист обычно на один день или на смену.

3. Для учета работы и расчета заработной платы водителей автобусов используют путевой лист автобуса (форма № 6).

Все перечисленные документы в конце месяца поступают в бухгалтерию предприятия, где составляют расчет по каждому работнику, данные группируют, и бухгалтер, который занимается начислением заработной платы, заполняет необходимые, принятые согласно учетной политике на данном предприятии сводные документы и регистры.

4. Учет выплат в пользу работникаСуществуют ситуации, определенные законодательством Российской Федерации, когда работник предприятия не работает, но за ним сохраняется заработная плата (в полном размере или частично). К таким ситуациям, безусловно, относится ежегодный очередной отпуск. Для оформления ежегодного отпуска и отпусков других видов применяется приказ (распоряжение) о предоставлении отпуска (форма № Т–6).

В соответствии со ст. 115 ТК РФ продолжительность ежегодного основного отпуска составляет 28 календарных дней. Ежегодный основной оплачиваемый отпуск продолжительностью более 28 календарных дней (удлиненный основной отпуск) предоставляется следующим категориям работников:

• работникам в возрасте до 18 лет – 31 календарный день;

• инвалидам – не менее 30 календарных дней;

• педагогическим работникам – от 42 до 56 календарных дней;

• государственным служащим – не менее 30 календарных дней.

Сумму среднего заработка, сохраняемого работнику на время отпуска, рассчитывают исходя из средней заработной платы. Для этого установлен единый порядок (ст. 139 ТК РФ), особенности которого определены Положением об особенностях порядка исчисления средней заработной платы.

Для расчета оплаты отпускных дней применяется расчет по заработной плате (оплате труда) (форма № 138–АПК). В расчете определяют средний заработок за один календарный или рабочий день. Полученный средний дневной заработок умножают на количество календарных (или рабочих) дней отпуска.

С 1 февраля 2003 г. при расчете среднего заработка для оплаты отпусков, предоставляемых в календарных днях, в том случае, когда весь расчетный период отработан полностью, используется среднемесячное число календарных дней (29,6). Этот коэффициент определен в соответствии с семилетним циклом с учетом шестидневной рабочей недели, выходных, праздничных дней, сокращения продолжительности рабочего времени в предпраздничный день, а также переносов выходных дней, совпадающих с праздничными, на следующие после праздничных рабочие дни.

Пособия по временной нетрудоспособности рассчитываются также из расчета среднего дневного заработка в зависимости от непрерывного стажа работы и характера заболевания. Данная категория выплат осуществляется за счет средств социального страхования. Основанием для начисления является листок о временной нетрудоспособности.

С 1 января 2007 г. законодательно определено, что работники имеют право получать пособие по временной нетрудоспособности по всем местам работы, то есть с учетом работы внешнего совместительства. При этом расчет пособия проводится отдельно по каждому месту работы. Расходы по временной нетрудоспособности оплачиваются за счет средств Фонда социального страхования Российской Федерации (за исключением двух первых дней болезни – расходы по их оплате несет предприятие).

Размеры пособия зависят от среднего заработка. При этом действует следующий размер пособия в зависимости от непрерывного стажа работы:

• до пяти лет – 60% заработка;

• до восьми лет – 80% заработка;

• свыше восьми лет – 100% заработка.

Законом установлен максимальный размер пособия в месяц – 16 125 руб., и при начислении пособий по нескольким местам работы ограничитель также применяется отдельно по каждому месту работы.

Размер пособия за каждый день не должен превышать двойной суммы дневного заработка работника. Начисление пособий по временной нетрудоспособности отражается в учете по дебету счета 69 и кредиту счета 70.

Для кормящих матерей и женщин, имеющих детей в возрасте до полутора лет, установлены дополнительные перерывы, которые засчитываются в счет рабочего времени и подлежат оплате. При повременной оплате женщина получает полную дневную ставку. При сдельной форме оплаты труда за время перерывов начисляется средний заработок.

5. Учет удержаний и вычетов из заработной платыИз заработной платы работников предприятия производятся определенные удержания, которые подразделяются следующим образом:

• обязательные удержания (налог на доходы физических лиц, удержания по исполнительным листам);

• удержания по инициативе работодателя (для возмещения неотработанного аванса, выданного работнику в счет заработной платы, и пр.);

• удержания по инициативе работника.

Налог на доходы с физических лиц (НДФЛ)– это установленный законодательством Российской Федерации налог, уплата которого обязательна для всех граждан страны. Он рассчитывается путем исчисления установленного в зависимости от суммы годового дохода процента от суммы оплаты труда за минусом льгот (из расчета 400 руб. на одного работающего по основному месту работы – действует только до месяца, в котором доход работника превысит 20 000 руб.; плюс 600 руб. на каждого ребенка – до месяца, в котором доход работника превысит 40 000 руб.).

Суммы по исполнительным листам рассчитываются согласно документам по судебным решениям применительно к конкретному лицу. Исполнительный лист – это выданный судом документ, в котором определены причины, порядок и размер удержаний с работника.

При исполнении исполнительных документов с должника может быть удержано не более 50% заработной платы и приравненных к ней платежей и выдач.

Аванс,выданный в счет заработной платы, может исчисляться как в денежном, так и в натуральном выражении и представляет собой определенную сумму, полученную работником еще до начисления и установленного на предприятии дня выплаты заработной платы.

К удержаниям по инициативе работодателяотносят удержания из заработной платы суммы потерь за причиненный материальный ущерб. Выделяют:

а) полную материальную ответственность,которая возникает при заключении договора о полной материальной ответственности между работником, отвечающим за сохранность имущества, и предприятием. Материальная ответственность может наступить в случае нанесения материального ущерба в результате недостачи, умышленной порчи имущества, порчи имущества, наступившей по причине наркотического опьянения, или если она явилась следствием преступных действий работника, установленных судом. Материалы, касающиеся недостач, порчи и уничтожения имущества, передают в следственные органы в течение пяти дней после их выявления, а на сумму потерь и недостач предъявляют гражданский иск;

б) ограниченную материальную ответственностьнесут работники, допустившие порчу или уничтожение по небрежности материалов, инструментов, спецодежды и другого подобного имущества, выданного работнику в личное пользование, если ущерб причинен во время трудового процесса. Данная ответственность не допускает удержаний, превышающих средний месячный заработок работника на день причинения ущерба.

Размер причиненного материального ущерба определяется по данным бухгалтерского учета. При хищении, недостаче, умышленной порче имущества размер ущерба устанавливают исходя из рыночных цен на определенную дату.

Ущерб в пределах среднего месячного заработка возмещается по распоряжению администрации предприятия не позднее двух недель со дня обнаружения ущерба, возмещение начинается не ранее семи дней со дня сообщения работнику.

Если работник отказывается от добровольного возмещения нанесенного ущерба, то администрация предприятия вправе обратиться в суд.

Статьей 138 ТК РФ введено ограничение размера удержаний из заработной платы. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% (без учета авансовых выплат).

Эти ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%.

6. Синтетический и аналитический учет расчетов по оплате трудаРасчеты с персоналом по оплате труда в сельском хозяйстве имеют свои особенности, что связано прежде всего с длительным циклом производства и сезонностью работ. Это предполагает формирование результатов деятельности предприятия только в конце года и, как следствие, единовременную оплату труда и выплату вознаграждений работникам по результатам года. Кроме того, в сельском хозяйстве существует натуральная оплата труда.

Расчеты по оплате труда на предприятиях, в том числе на сельскохозяйственных, учитывают на синтетическом счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета 70 отражаются:

1) оплата труда, причитающаяся работникам. В данном случае отражается фактически начисленная заработная плата за отработанное время, произведенную продукцию в соответствии с ее качеством по установленной системе труда на предприятии, т.е. основная заработная плата работников предприятия. При этом счет 70 корреспондирует со счетами учета затрат отраслей и производств, в которых использован труд работников и соответственно начислены суммы оплаты труда;

2) оплата, начисленная за счет образованных резервов, – различного рода доплаты и вознаграждения (Кт 70 «Расчеты с персоналом по оплате труда» Дт 96 «Резервы предстоящих расходов»);

3) начисленные доходы от участия в капитале предприятия (Кт счета 70 «Расчеты с персоналом по оплате труда» Дт 84 «Нераспределенная прибыль (непокрытый убыток»));

4) натуральная оплата труда работников предприятия (Кт 70 «Расчеты с персоналом по оплате труда» Дт соответствующих счетов затрат, на которые относится оплата труда работников, – субсчета 20–1, 20–2 и т.д.).

По дебету счета 70 отражают удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся работникам сумм и не выплаченные в срок суммы оплаты труда и доходов. Сальдо, как правило, кредитовое и показывает задолженность предприятия перед работниками по заработной плате.

Суммы заработной платы для отражения в регистрах бухгалтерского учета систематизируют в двух направлениях:

1) по каждому работнику – для отнесения в регистры по учету расчетов с рабочими и служащими;

2) по объектам учета затрат – для отнесения в регистры по учету затрат на производство.

Регистром аналитического учета расчетов с персоналом по счету 70 служат лицевые счета работников (или книга учета расчетов по оплате труда). В эти счета по каждому работнику переносят из расчетно–платежной ведомости (форма № 141–АПК) месячные итоговые данные о начисленных суммах оплаты и других выплатах, пособиях по листкам нетрудоспособности, удержаниях по видам и сумме к выдаче. Срок хранения этого регистра в связи с возможными обращениями граждан для пенсионных дел – 75 лет.

Неполученные суммы заработной платы переносят по каждому лицу в реестр невыданной оплаты труда (форма № 85–АПК). Эти суммы подлежат перечислению в депонентскую задолженность, для чего заполняют ведомость учета депонированной оплаты труда (форма № 53–АПК), которую открывают на год. Учет в ней ведут линейно–позиционным способом: на каждого депонента отводят отдельную строку, в которую последовательно записывают: табельный номер, фамилию, имя, отчество депонента и затем в разделе «Кредит» отмечают месяц возникновения депонентской задолженности, номер платежной ведомости, по которой депонирована оплата труда, и депонированную сумму.

Важными регистрами являются сводная ведомость начисленной оплаты труда по ее составу и категориям работников (форма № 58–АПК) и сводная ведомость по расчетам с персоналом (форма № 59–АПК).

7. Натуральная оплата труда на сельскохозяйственных предприятияхОдной из проблем оплаты труда в сельском хозяйстве в настоящее время является то, что администрация предприятия в силу нехватки денежных средств на предприятии стремится выплатить заработную плату работникам в неденежной форме.

В ТК РФ оговорено, что выплата заработной платы должна производиться в денежной форме (в рублях). Число случаев, когда заработная плата может выплачиваться в неденежной форме, ограничено, причем должны выполняться следующие условия:

1) возможность выплаты заработной платы в неденежной форме должна быть предусмотрена трудовым договором;

2) выплаты в неденежной форме могут осуществляться по заявлению работника;

3) доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% общей суммы заработной платы.

Каждое сельскохозяйственное предприятие подходит к учету расчетов натуральной оплаты труда работников по–разному. В любом случае все, что связано с учетом оплаты труда в натуральной форме, необходимо отражать в учетной политике предприятия и оформлять приказом директора, в том числе формы первичных документов на оплату труда в натуральной форме, поскольку типовых документов по данному виду расчетов не существует.

Широкое применение натуральной оплаты труда в сельском хозяйстве связано прежде всего с двумя особенностями:

1) финансовые затруднения, которые в настоящее время испытывают практически все сельскохозяйственные предприятия. Это приводит к нехватке оборотных, в том числе денежных, средств и, как следствие, к задержке оплаты труда. Выходом из создавшегося положения послужило то, что предприятия интенсивно начали расплачиваться с работниками продукцией собственного производства и полученной по бартерным операциям;

2) предпочтения работников предприятия. Сельские жители, имеющие личные подсобные хозяйства, часто заинтересованы именно в натуральной оплате труда, поскольку, используя полученную сельскохозяйственную продукцию в собственном хозяйстве, они имеют большую материальную выгоду.

Выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на свободный оборот, не допускается.

Необходимо учитывать Постановление Пленума Верховного Суда Российской Федерации от 17 марта 2004 г. № 2, касающееся тех обстоятельств, на которые будут обращать внимание суды, а также трудовые инспекции при рассмотрении обоснованности выплаты заработной платы в неденежной форме. Бухгалтерский учет и налогообложение при натуральной оплате труда имеют свои особенности. Если предприятие оплачивает труд своих работников продукцией собственного производства или имеющимися у него товарами, то это факт реализации продукции (товаров, работ, услуг). При этом делают проводки:

Дт 70 «Расчеты с персоналом по оплате труда» Кт 90–1 «Выручка» – отражена выручка от реализации продукции (товаров, работ, услуг) работникам предприятия;

Дт 90–3 «Налог на добавленную стоимость» Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по налогу на добавленную стоимость» – начислен НДС;

Дт 90–2 «Себестоимость продаж» Кт 43 «Готовая продукция», 11 «Животные на выращивании и откорме», 41 «Товары», 29 «Обслуживающие производства», 23 «Вспомогательные производства» – списана продукция (товары, работы, услуги) по нормативным ценам.

При натуральной оплате труда все выплаты работникам, в том числе и в натуральной форме, признаются их доходом и должны облагаться налогами.

Согласно п. 1 ст. 39 НК РФ передача на возмездной основе права собственности на произведенную сельскохозяйственную продукцию, в том числе в счет оплаты труда, признается реализацией.

В силу подп. 20 п. 3 ст. 149 НК РФ реализация продукции собственного производства организацией, занимающейся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме доходов составляет не менее 70%, в счет оплаты труда в натуральной форме, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы, освобождается от НДС.

В соответствии с подп. 6 п. 1 ст. 208 НК РФ вознаграждение за выполнение трудовых и иных обязанностей признается объектом обложения НДФЛ. При получении налогоплательщиком дохода от организаций в натуральной форме в виде товаров (работ, услуг), иного имущества налоговую базу определяют как стоимость этих товаров (работ, услуг), иного имущества, исчисленную исходя из цен, указанных сторонами сделки, если иное не предусмотрено законом.

Согласно п. 1 ст. 226 НК РФ организация, в которой налогоплательщик получил доход, обязана исчислить, удержать у него и уплатить сумму НДФЛ.

Как следует из п. 4 ст. 226 НК РФ, начисленную сумму НДФЛ организация удерживает у налогоплательщика за счет любых денежных средств, выплачиваемых работнику. Удерживаемая сумма НДФЛ не может превышать 50% суммы выплаты.

Существует и такое понятие, как «материальная выгода».Работник предприятия, как правило, приобретает (факт реализации присутствует) продукцию (товары, работы, услуги) по ценам ниже рыночных, что и составляет материальную выгоду работника. В таком случае с разницы между рыночной и льготной стоимостью продукции, полученной работником в качестве оплаты труда, также должен взиматься НДФЛ.

Похожие работы

... как эффект на t шаге. В результате проделанной работы можно сделать вывод, что предложенное нововведения по совершенствованию учета труда и его оплаты выгодны для предприятия и могут быть внедрены. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Сельскохозяйственный производственный кооператив "Племзавод "Доброволец" имеет средние размеры, общая численность работников составляет 147 человек, из них 95 % занято в ...

... по подразделениям и хозяйству в целом. Своеобразно решается вопрос об отражении данных по затратам труда по счету 70 в регистрах синтетического учета, т.е. в журнале - ордере N 10-АПК. До 1994 г. в сельском хозяйстве был принят порядок, согласно которому все данные по статьям затрат (оплата труда, семена и т.д.) из производственного отчета переносились в журнал - ордер N 10-АПК в кредит счета по ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

0 комментариев