Навигация

УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

131018

знаков

15

таблиц

2

изображения

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

2.1. Учет движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств, которые оформляются типовыми формами первичной учетной документации.

При создании предприятия вводятся в действие здания, сооружения, оборудование и другие необходимые объекты основных средств. В дальнейшем предприятие пополняет свои основные средства для наращивания производственных мощностей, для замены устаревшего оборудования, пришедшего в негодность. Этот процесс следует рассматривать как поступление основных средств. Порядок отражения в бухгалтерском учете основных средств зависит от того, каким образом и на каких условиях они приобретены.

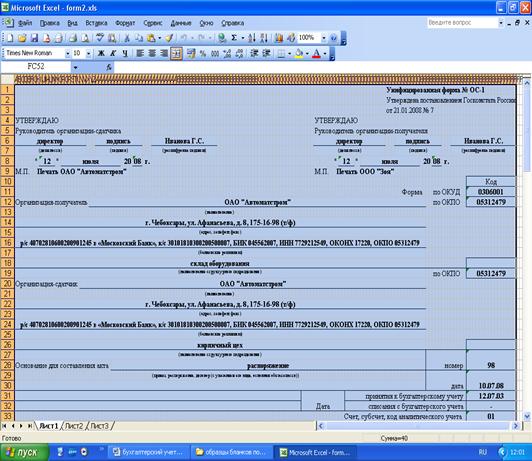

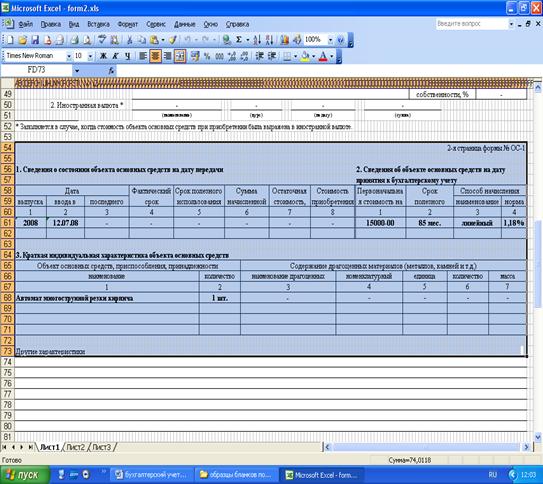

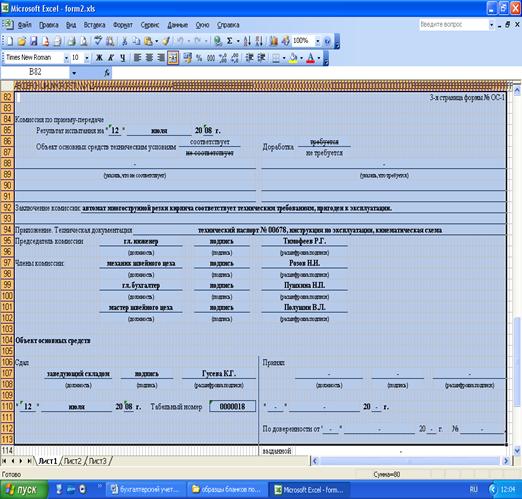

Учет основных средств организуется, как правило, централизовано, в бухгалтерии предприятия. Поступающие основные средства принимает комиссия, назначенная руководителем предприятия. Для оформления приемки она составляет «Акт о приемке-передаче объекта основных средств» (форма ОС-1) на каждый инвентарный объект в отдельности. Общий акт можно составлять на несколько объектов, но не более 6, лишь в том случае, если объекты однотипные, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. Для оформления приемки групп основных средств оформляется акт по форме ОС-1а «Акт о приеме-передаче групп объектов основных средств».

Единицей учета основных средств является отдельный инвентарный объект. Инвентарным объектом считается законченное устройство со всеми к нему приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций

Для организации учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий инвентарный номер.

Инвентарный номер в обязательном порядке проставляется в первичных документах (акт приемки-передачи, акт о ликвидации и т.д.), служащих основанием для учета движения объектов основных средств.

Инвентарный номер, присвоенный объекту основных средств, закрепляется за ним на весь период его нахождения на предприятии. Инвентарные номера выбывших основных средств другим объектам основных средств, вновь поступающим, не присваиваются.

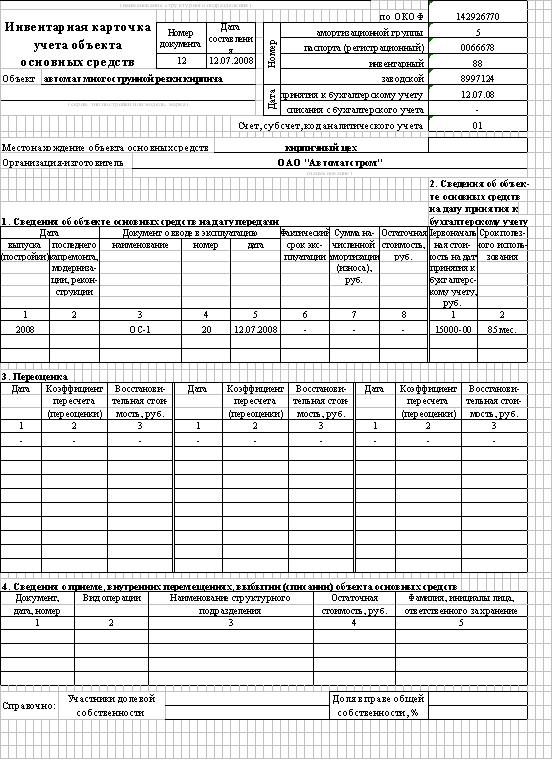

На предприятии Белорусская гидрологическая экспедиция РУП «Белгеология» учет основных средств и нематериальных активов механизирован по системе «Галактика». На каждый объект заведены инвентарные карточки типовой формы ОС-6 «Инвентарная карточка учета объекта основных средств». Ведется инвентарная книга учета основных средств (форма ОС-6б). Движение основных средств в течение отчетного года осуществляется по соответствующим группам основных средств. Ежегодно проводится инвентаризация основных средств на основании приказа по экспедиции. Сводная ведомость наличия и движения основных средств на предприятии приведена в приложении 3.

Основные средства поступают на предприятие в эксплуатацию в результате: капитальных вложений; приобретения за плату у других предприятий и лиц; получения от других предприятий и лиц безвозмездно; внесения учредителями в счет их взноса в уставный фонд предприятия; оприходование излишков, выявленных при инвентаризации.

Приемка в эксплуатацию основных средств осуществляется комиссией, назначенной для этих целей приказом или распоряжением руководителя предприятия. В эту комиссию, как правило, включают: главного механика, специалиста по строительству, инженера по технике безопасности, бухгалтера, начальника цеха или отдела, которому сдается в эксплуатацию объект основных средств. На принятый в эксплуатацию объект комиссия оформляет "Акт приемки-передачи основных средств" формы № ОС-1 (приложение Г).

В этом документе записывается подробная характеристика объекта, источник приобретения, год выпуска, дата ввода в эксплуатацию, результаты испытания, его соответствие техническим условиям, заключение комиссии.

Для синтетического учета основных средств в Типовом плане счетов предусмотрен активный счет 01 "Основные средства". На этом счете отражается движение основных средств предприятия.

Большинство основных средств поступает на предприятие в результате капитальных вложений. Капитальные вложения - это совокупность затрат на воспроизводство и улучшение качественного состояния основных средств.

Приобретенные основные средства за плату у других предприятий и лиц в учете отражаются следующим образом:

Если приобретены основные средства, не требующие монтажа, то на их стоимость составляются бухгалтерские записи:

Д-т сч. 08 "Вложения во внеоборотные активы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" – на сумму по счету без налога на добавленную стоимость 2 500 000 рублей.

Д-т сч. 18 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате»).

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"- на сумму налога на добавленную стоимость - 450 000 рублей.

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетный счет" - на перечисленную сумму в оплату задолженности - 2 950 000 рублей

Д-т сч. 18 «Налог на добавленную стоимость» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате»).

К-т сч. 18 «Налог на добавленную стоимость» (субсчет 32 «Налог на добавленную стоимость по приобретенным основным средствам уплаченный» – на сумму уплаченного налога на добавленную стоимость - 450 000 рублей.

. Д-т сч. 01 "Основные средства"

К-т сч. 08 "Вложения во внеоборотные активы" - после приемки основных средств в эксплуатацию

При приобретении оборудования, требующего монтажа, на его стоимость составляются следующие бухгалтерские записи:

Д-т сч. 07 "Оборудование к установке"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - при акцепте счетов поставщиков и подрядчиков без налога на добавленную стоимость.

Д-т сч. 18 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате»).

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"- на сумму налога на добавленную стоимость.

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками".

К-т сч. 51 "Расчетный счет" - на сумму уплаченной задолженности.

Д-т сч. 18 «Налог на добавленную стоимость» (субсчет 32 «Налог на добавленную стоимость по основным средствам уплаченный»).

К-т сч. 18 «Налог на добавленную стоимость» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате») – на сумму уплаченного поставщику НДС.

Д-т сч. 08 "Вложения во внеоборотные активы".

К-т сч. 07 "Оборудование к установке" – на стоимость переданного оборудования в монтаж.

Д-т сч. 08 "Вложения во внеоборотные активы".

К-т сч. 10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 60 "Расчеты с поставщиками и подрядчиками" и других счетов в зависимости от произведенных расходов на затраты по монтажу оборудования.

Д-т сч. 01 "Основные средства".

К-т сч. 08 "Вложения во внеоборотные активы" – при вводе основных средств в эксплуатацию.

На стоимость предоставленных учредителями основных средств в собственность предприятия составляется следующая бухгалтерская запись:

Д-т сч. 01 "Основные средства"

К-т сч. 75 "Расчеты с учредителями".

Оборотная ведомость в разрезе субсчетов по счету приведена в приложении Д.

Основные средства в случае необходимости перемещаются из одного подразделения данного предприятия в другое. При этом бухгалтерские записи не производятся, а в машинограмме аналитического учета инвентарный номер переносится из подразделения, где находился объект, в подразделение, куда он передан.

Порядок отражения выбытия основных средств зависит от того, по какой причине основные средства выбыли. Чаще всего эти причины следующие: при реализации, безвозмездной передаче другим предприятиям или лицам, частичной или полной ликвидации, недостачах, выявленных при инвентаризации.

Отпуск объекта основных средств в порядке реализации производится в порядке установленном на предприятии. Отделом главного технолога выписывается товарно-транспортная накладная. В бухгалтерии предварительно оформляется акт оценки объекта. При оценке учитывается остаточная стоимость объекта, коэффициенты пересчета стоимости на момент продажи. Согласно указаниям Министерства промышленности продажная цена не должна быть ниже стоимости драгоценных металлов, находящихся в данном объекте. В товарно-транспортной накладной указываются данные по объекту (первоначальная или восстановительная стоимость, начисленные за время эксплуатации суммы амортизации, отпускная цена и другие). С объектом основных средств передается и вся техническая документация, имеющаяся к нему.

При невозможности найти покупателя предприятие может передать свои основные средства безвозмездно другому предприятию или лицу. При этом, как и в предыдущем случае с получателем оговариваются условия передачи, после чего она совершается и оформляется документально. При безвозмездной передаче на передаваемый объект составляется "Акт о приеме-передаче объекта основных средств" (форма ОС-1), к которому прилагаются паспорт и другие сопроводительные документы на него.

При списании основных средств, аналогично, как и для приемки, создается специальная комиссия. На предъявленный к списанию объект комиссия составляет «Акт о списании объекта основных средств (кроме автотранспортных средств)» по форме ОС-4. В акте указывается наименование объекта, год изготовления либо постройки, даты поступления на предприятие и ввода в эксплуатацию, инвентарный номер, место эксплуатации, первоначальная стоимость, износ, обоснование необходимости списания с баланса.

Если списывается объект основных средств без остаточной стоимости, то достаточно заключения комиссии на списание основных средств. После утверждения акты передаются в бухгалтерию для отражения в учете.

Выбывшие основные средства должны быть сняты с учета предприятия.

На счетах бухгалтерского учета выбытие основных средств независимо от причины отражается следующими бухгалтерскими записями:

Д-т сч. 02 «Амортизация основных средств»;

К-т сч. 01 «Основные средства» - на сумму начисленной амортизации;

Д-т сч. 91 "Операционные доходы и расходы" субсчет 2 "Операционные расходы".

К-т сч. 01 «Основные средства» – на сумму остаточной стоимости основных средств;

Д-т сч. 62 «Расчеты с покупателями и заказчиками».

К-т сч. 91 «Операционные доходы и расходы», субсчет «Операционные доходы» - на сумму предъявленного покупателю платежного требования за отгруженный объект основных средств;

Д-т сч. 51 «Расчетный счет».

К-т сч. 91 "Операционные доходы и расходы" субсчет 1 "Операционные доходы" - выручка от продажи основных средств;

Д-т сч. 91 "Операционные доходы и расходы" субсчет 3 "Налог на добавленную стоимость".

К-т сч. 68 «Расчеты по налогам и сборам» - начислен налог на добавленную стоимость при продаже основных средств;

Д-т сч. 91/9 «Сальдо операционных доходов и расходов».

К-т сч. 99 «Прибыли и убытки».

Доход или убыток относятся на результаты хозяйственной деятельности.

Убытки от безвозмездной передачи основных средств относятся на счет 99 «Прибыли и убытки».

Для уточнения данных о наличии основных средств в сроки, установленные руководством предприятия, проводится их инвентаризация. Проведение инвентаризации обязательно в следующих случаях:

- при передаче имущества предприятия, учреждения в аренду, продаже, а также преобразовании государственного предприятия в акционерное общество или иное хозяйственное общество либо товарищество;

- перед составлением годового бухгалтерского отчета, но не ранее 1 октября отчетного года;

- при смене материально ответственных лиц;

- при установлении факторов хищений или злоупотреблений, а также прочих ценностей;

- в случае пожара или стихийного бедствия.

Для проведения инвентаризации основных средств издается приказ по предприятию, на основании которого по каждому структурному подразделению создается комиссия, которая проверяет фактическое наличие в местах эксплуатации и хранения основных средств. Результаты проверки записываются в "Инвентаризационную ведомость основных средств" (форма № инв.-1). В бухгалтерии фактическое наличие основных средств сверяется с данными бухгалтерского учета и при их расхождении выводятся отклонения. Инвентаризационная комиссия изучает причины отклонений и выносит решение о принятии мер. Это оформляется протоколом, который представляется на утверждение генеральному директору либо главному инженеру предприятия. На основании этого производится отражение выявленных отклонений в бухгалтерском учете, т.е. приведение данных бухгалтерского учета в соответствие с фактическими.

Излишки основных средств выявленных при инвентаризации подлежат оприходованию и зачислению на финансовые результаты, а в учреждениях на бюджете или финансируемых собственником - на увеличение финансирования.

Недостачи или порча объектов основных средств возмещаются за счет виновных лиц. В случаях, когда виновные не установлены или суд отказал во взыскании с них стоимости недостающих объектов; убытки относятся на финансовые результаты, а в учреждениях, состоящих на бюджете или финансированные собственником - на уменьшение финансирования. В бухгалтерском учете операции по недостаче объектов основных средств отражаются следующим образом:

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства» - на сумму начисленной амортизации;

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 01 «Основные средства» - на сумму остаточной стоимости;

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 68 «Расчеты по налогам и сборам»

Д-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 2 "Расчеты по возмещению материального ущерба"

К-т сч. 94 "Недостачи и потери от порчи ценностей"

в том случае, если во взыскании отказано судом или за счет собственных средств:

Д-т сч. 92 «Внереализационные доходы и расходы»

К-т сч. 94 "Недостачи и потери от порчи ценностей"

На изучаемом предприятии оценка основных средств производится в соответствии с установленными правилами и на сумму произведенной переоценки основных средств делаются следующие бухгалтерские записи:

Д-т сч. 01 «Основные средства»

К-т сч. 83 «Добавочный фонд» субсчет 1 «Переоценка основных средств» - на сумму произведенной переоценки основных средств 9994710 руб.

Д-т сч. 83 «Добавочный фонд»

К-т сч. 02 «Амортизация основных средств» - на сумму износа 10577 руб.

Доходы и расходы учитываются на отдельных субсчетах счета 91 «Операционные доходы и расходы», т.е. не сворачиваются до конца года, когда на том же счете 91 «Операционные доходы и расходы» выявляется разница между доходами и расходами (подробнее об этом ниже). Текущий результат по каждому выбытию активов нужно определять "расчетным" путем как разницу между двумя субсчетами счета 91 «Операционные доходы и расходы».

Как уже было сказано ранее, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбоме унифицированных форм первичной учетной документации.

2.2. Учет амортизации основных средствАмортизация представляет собой процесс систематического ежемесячного перенесения стоимости основных средств на издержки производства или обращения либо отнесения ее за счет собственных источников организации.

При определении срока полезного использования объекта основных средств, следует учитывать такие факторы, как:

- ожидаемое полезное использование объекта предприятием с учетом его мощности или продуктивности;

- предполагаемый физический и моральный износ;

- правовые или подобные ограничения использования основных средств.

Срок полезного использования объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от этого объекта. Амортизация объекта основных средств начисляется исходя из нового срока полезного использования, начиная с месяца, наступающего за месяцем изменения срока полезного использования.

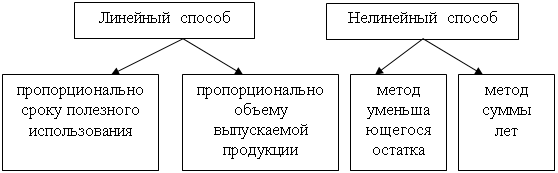

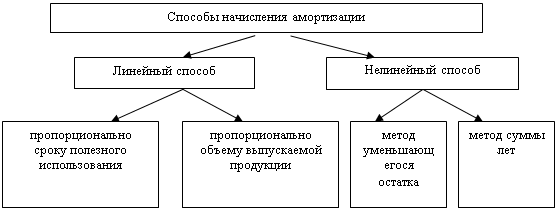

Начисление амортизации основных средств осуществляется на основании следующих методов:

линейный;

метод суммы чисел лет;

метод уменьшаемого остатка;

производительный [29, с. 8].

Предприятия могут применять нормы и методы начисления амортизации основных средств, предусмотренных налоговым законодательством.

Амортизация основных средств начисляется в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 23 ноября 2001 г. № 187/110/96/18.

Начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизации основных средств производится независимо от результатов деятельности организации и отражается в бухгалтерском учете того отчетного периода, к которому она относится.

Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 02 «Амортизация основных средств». Для учета амортизации на предприятии используется ведомость начисления износа (амортизации) основных средств (приложения Ж и И). Возможные способы начисления амортизации представлены на рисунке 1.

![]()

![]()

|

Рисунок 1. Способы начисления амортизации.

Примечание. Литературный источник: собственная разработка.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации по объектам основных средств.

Норма амортизационных отчислений, определяемая в зависимости от срока действия (полезного использования) объекта, рассчитывается по формуле:

, (1)

, (1)

где Nг - годовая норма амортизационных отчислений,

Т – срок полезного использования.

Сумма амортизационных отчислений при определении пропорционально объему продукции (работ, услуг) рассчитывается по формуле:

![]() , (2)

, (2)

где Сг – годовая сумма амортизации,

Са – стоимость активов,

Вп - выпуск продукции плановый,

Вф – выпуск продукции фактический.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается от амортизируемой стоимости методом суммы лет или методом уменьшающегося остатка с коэффициентом ускорения до 2,5 раз. Нормы начисления амортизации в первом и в каждом из последующих лет срока полезного использования объекта могут быть различными.

При применении метода суммы лет определение годовой суммы амортизационных отчислений производится следующим образом:

![]() , (3)

, (3)

где ЧЛ – число лет, остающихся до конца срока полезного использования,

СЧЛ – сумма чисел лет.

![]() , (4)

, (4)

где Спи – выбранный организацией самостоятельно срок полезного использования.

По самортизированным объектам основных средств, участвующим в предпринимательской деятельности, начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства или обращения, а по объектам, не участвующим в предпринимательской деятельности, - с первого числа месяца, следующего за месяцем полного списания потери его стоимости за счет собственных источников. Полностью самортизированные основные средства продолжают числиться в бухгалтерском учете по первоначальной (восстановительной) стоимости.

Сумма начисленной амортизации по объектам основных средств, используемым в предпринимательской деятельности, отражается в бухгалтерском учете по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», и другие в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Сумма начисленной амортизации по объектам основных средств, не используемым в предпринимательской деятельности отражается по дебету счета 29 «Обслуживающие производства и хозяйства», 83 «Добавочный фонд» в корреспонденции со счетом 02 «Амортизация основных средств».

На исследуемом предприятии применяется линейный метод начисления амортизации. Амортизация основных средств и нематериальных активов начисляется ежемесячно, в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства от 23.11.2001г. №187/110/96/18. Установление сроков полезного использования основных средств определяется комиссией и оформляется в виде приложения к настоящему приказу. Предприятие предусматривает возможность пересмотра нормативных сроков службы основных средств и единовременного перехода в течении отчетного года к изменению линейных норм начисления амортизации в случае непредвиденного изменения условий реализации продукции, приводящих к появлению убытков. Допускается текущая индексация амортизационных отчислений.

Журнал-ордер по кредиту счета 02 «Амортизация основных средств» в дебет счетов 20, 23, 90, 91/1приведен в приложении К, оборотная ведомость в разрезе субсчетов по счету 02 приведена в приложении Л.

Похожие работы

... Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй – передают производителю ремонтных работ. ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность ...

... их использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовая устойчивость. 2. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств 3. ...

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

0 комментариев