Навигация

Зарубежный опыт учета основных средств

131018

знаков

15

таблиц

2

изображения

2.3. Зарубежный опыт учета основных средств

В конце 2002 года в Республике Беларусь была принята правительственная программа по адаптации бухгалтерского учета к системе международных стандартов. За последние годы в бухгалтерском учете и отчетности произошли определенные изменения, связанные с переходом экономики страны на рыночные отношения. Прежде всего, это создание документов (правовые вопросы, методологическая база бухгалтерского учета и т.д.). Среди основных нормативных актов по методологии: Типовой план счетов-2004. Все эти документы заложили основу нормативного регулирования бухгалтерского учета. Были введены новые объекты бухгалтерского учета (лизинг, аренда, нематериальные активы и т.д.). Изменена методология учета многих объектов. Ответственность за организацию бухгалтерского учета на предприятиях возложена на руководителя, который получил право привлекать сторонние организации на контрактной основе. Изменения в бухгалтерской отчетности (состав, содержание, адреса) в значительной мере соответствуют международным стандартам. Эти и другие изменения дают основание считать их первым этапом перехода национальной системы бухгалтерского учета к системе, отвечающей требованиям рыночной экономики.

К последующим этапам развития бухгалтерского учета относятся:

совершенствование правового регулирования бухгалтерского учета;

разработка отечественных стандартов (положений) по бухгалтерскому учету и отчетности, ориентированные на международные стандарты и в полной мере отвечающие специфике национального учета;

разработка организационной системы бухгалтерского учета, связанной с выделением финансового и управленческого учета;

разработка стратегической системы учета, основанной на гармонизации учета и маркетинга, подготовка и переподготовка бухгалтерских кадров и международное сотрудничество.

Все большее влияние на развитие отечественного бухгалтерского учета оказывает международная практика. Определение основных тенденций регулирования бухгалтерского учета позволяет прогнозировать направление развития национальной системы нормативного регулирования бухгалтерского учета и соответствующих требований к ней.

Рассмотрим особенности учета основных средств в США.

К основным средствам согласно применяемой в США практике относятся: земля; гудвил; здания и сооружения; инвестиции в другие предприятия.

В балансе осязаемые основные средства часто показывают как «Основные средства» или «Имущество, средства производства и оборудования». Оборудование относится к основным, осязаемым средствам.

Для краткости в дальнейшем будет использоваться термин «Средства производства» для характеристики всех категорий основных осязаемых средств, исключая землю. Таким образом, здания, сооружения и оборудование, принадлежащие предприятию, относятся к категории средств производства. Все эти средства будут использоваться на предприятии более одного года.

Предприятие, приобретая средства производства, учитывает их по себестоимости. Данный принцип бухгалтерского учета называется принципом себестоимости. Себестоимость средств включает в себя все затраты, понесенные предприятием для того, чтобы средства были готовы к их использованию по назначению.

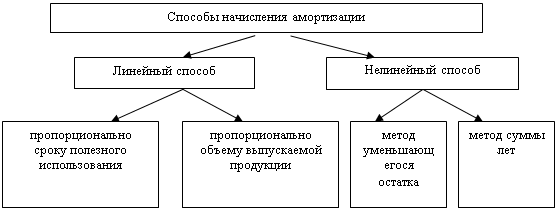

В момент приобретения средств производства предприятию неизвестно, каким будет их действительный срок службы. Поэтому в реальной практике приходится планировать срок службы средств. Поскольку ежегодно на протяжении срока службы средств производства употребляется определенная доля их первоначальной стоимости, то эта доля относится к расходам соответствующего года.

При прогнозировании срока службы средств принимают во внимание как возможный физический, так и моральный износ. При этом в качестве срока службы принимают меньшую из двух величин. Предположим, что ожидаемый срок физического износа средств составляет 10 лет, а ожидаемый срок морального износа — 5 лет. При этом ожидаемый срок службы этих средств составит 5 лет.

Поскольку амортизация принимает во внимание фактор морального износа, то неправильно рассматривать амортизацию и моральный износ независимо друг от друга.

При начислении амортизации кредитуют бухгалтерский счет «Средства», что соответствует уменьшению суммы средств. Одновременно с этим дебетуют на соответствующую величину бухгалтерский счет «Расходы».

На первом этапе необходимо определить соответствующую величину расходов данного периода. При этом бухгалтерский счет раздела «Расходы» имеет название «Амортизационные расходы».

На втором этапе необходимо учесть соответствующее уменьшение суммы средств.

В практике бухгалтерского учета принято показывать в балансе первоначальную стоимость средств производства. Из-за этого уменьшение величины средств не показывается путем прямого уменьшения суммы по разделу «Средства».

Вместо этого уменьшение величины средств производства в результате амортизационных расходов накапливается на специальном бухгалтерском счете, называющемся «Аккумулированная амортизация» [c. 20-25].

Инструкции Федеральной Налоговой Службы (ФНС) для расчета налогооблагаемой прибыли позволяют использовать метод ускоренной амортизации, благодаря которому списание стоимости средств происходит быстрее, чем по методу прямолинейной амортизации.

Практика учета основных средств в Великобритании имеет следующие особенности.

К основным активам относятся активы, которые постоянно используются предприятием в течение продолжительного периода времени. Как следует из самого названия, к материальным («осязаемым») основным активам (tangible fixed assets) относятся основные активы, которые имеют физическое воплощение, например земля, здания и сооружения, машины и оборудование, арматура и приспособления, монтажно-сборочное оборудование, автомобили и так далее [28, c. 58].

Основным стандартом учета основных средств в Великобритании является стандарт № IAS 4 «Учет амортизации».

Пояснительная записка к стандарту гласит, что оценка амортизации и ее распределение по отчетным периодам должны учитывать три фактора:

а) стоимостную оценку основного средства (цену приобретения либо оценку);

б) продолжительность срока службы данного основного средства по оценке владельцев предприятия с надлежащим учетом устаревания;

в) расчетную остаточную стоимость основного средства на конец срока его полезной службы на предприятии» [28, c.64].

Распределение амортизации по отчетным периодам осуществляется на основании решения, принимаемого менеджерами компании, и подлежит ежегодному пересмотру. Если принимается решение о том, что исходная оценка срока службы основного средства была неверной, то недоамортизированная часть стоимости данного основного средства должна быть списана за пересмотренный остаток срока службы. Если происходит устаревание и видно, что амортизированных средств не будет доставать на полное восстановление, стоимость данного основного средства должна быть немедленно снижена до его расчетной восстановительной стоимости, которая затем подлежит списанию за оставшуюся часть срока службы данного основного средства.

При выбытии основного средства прибыль или убыток от его реализации представляет собой разницу между его чистой реализационной стоимостью и остаточной стоимостью. Эта разница должна отражаться в годовой прибыли и показываться отдельно, если ее величина существенна (т.е. если она представляет собой внеплановую статью).

При переоценке активов в основу положения по начислению амортизации должны быть положены восстановительная стоимость и оставшийся срок службы. Результат переоценки (если его величина существенна) следует показывать в отчетах за тот год, в котором произведено изменение.

Большинство основных средств амортизируются. Однако имеется два существенных исключения.

Здания амортизируются, поскольку имеют длительный, но определенный срок службы; земля определенного срока службы не имеет и амортизации не подлежит [28, c.120].

Вложения в ценные бумаги и акции других компаний обычно повышаются в цене. Однако если их рыночная стоимость падает ниже номинальной, они должны быть переоценены в сторону уменьшения стоимости, если предполагается, что их новая стоимость будет постоянной.

Дополнительные средства, получаемые компанией в результате переоценки фондов, образуются в случае, если объекты основного капитала оцениваются выше своей балансовой стоимости. Например, это относится к земле и имуществу, приобретенным несколько лет назад и подорожавшим вследствие роста цен на недвижимость.

Основные средства иногда продаются до окончания срока полезной службы. В таких случаях:

предприятие получает некоторую выручку от продажи;

данное основное средство отражается в отчетности по чистой остаточной стоимости (т.е. его уценяют не полностью до нулевой остаточной стоимости).

Величина прибыли или убытка есть разница между выручкой от реализации и чистой остаточной стоимостью основного средства на момент его продажи [28, с.159].

2.4. Совершенствование учета основных средствВ условиях перехода к рыночной экономике предъявляются особые требования к информации о наличии, движении и использовании основных средств. Рыночная система управления требует более оперативной и комплексной информации по основным средствам. Работа по совершенствованию учета основных средств должна вестись по двум основным направлениям. Во-первых, следует работать над тем, чтобы как можно быстрее и наиболее полно получать необходимую информацию по основным средствам, но это невозможно без использования вычислительной техники.

Вторым направлением является совершенствование действующей методологии учета основных средств.

В последние годы на белорусском рынке резко возрос спрос на автоматизацию бухгалтерского и финансового учета на предприятии. Соответственно, резко увеличилось и предложение, как готовых программ, так и услуг по индивидуальной автоматизации предприятий.

На промышленных предприятиях республики наибольшее распространение получили корпоративные информационные системы, позволяющие реализовать комплексный подход к управлению предприятием. Лидерами на белорусском рынке сегодня являются такие системы как «Парус», «Галактика», «1С: Бухгалтерия 7.7», «Анжелика». Данные системы предполагают комплексную организацию единого информационного пространства, которое обеспечит использование однотипных наборов инструментальных средств для автоматизации всех бизнес-процедур, существующих на предприятии.

Технология учетных работ предполагает последовательное выполнение определенных процедур по различным разделам учета. Последовательность автоматизированной обработки информации по учету основных средств включает настройку системы, заполнение и корректировку необходимых справочников, создание базы данных о наличии основных средств на предприятии, регистрацию операций по их движению, обработку введенной информации и формирование учетных регистров.

Состав и структура автоматизированного рабочего места по учету основных средств в различных программах неодинаковы. Наиболее разработан перечень типовых задач, включающий:

учет наличия и движения основных средств в натуральном и стоимостном измерении по объектам;

учет амортизации основных средств;

учет ремонта основных средств;

формирование сведений о наличии драгоценных металлов в составе основных средств;

расчет переоценки основных средств;

формирование и печать регистров синтетического и аналитического учета основных средств.

Информационное содержание задач включает: формирование данных о движении и наличии основных средств по запросу на дату проведения инвентаризации, на начало и конец отчетного периода; определение излишков и недостач; формирование данных о сумме начисленной амортизации, о результатах переоценки, которая проводится автоматически, по введенным бухгалтером коэффициентам переоценки и др.

Структура информации автоматизированного рабочего места по учету основных средств включает первичную, нормативно-справочную и результатную информацию.

При внедрении на предприятии автоматизированной системы учета повышается уровень защиты информации. Внедряемые автоматизированные системы закодированы либо паролем, который вводится в программу фирмой-установщиком и сообщается лицам, имеющим доступ для работы с ней, либо специальным ключом, который, после подключения его к персональному компьютеру, позволяет активизировать программу. Кроме того, предлагаемые на белорусском рынке автоматизированные системы учета, позволяют создать несколько баз данных, закодированных паролем, что позволяет каждому работающему с программой, защитить свою информацию.

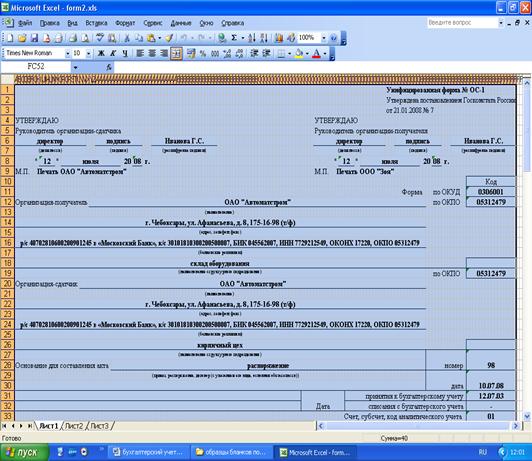

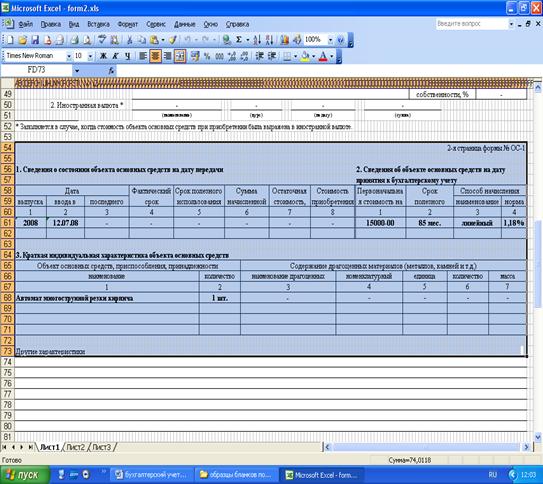

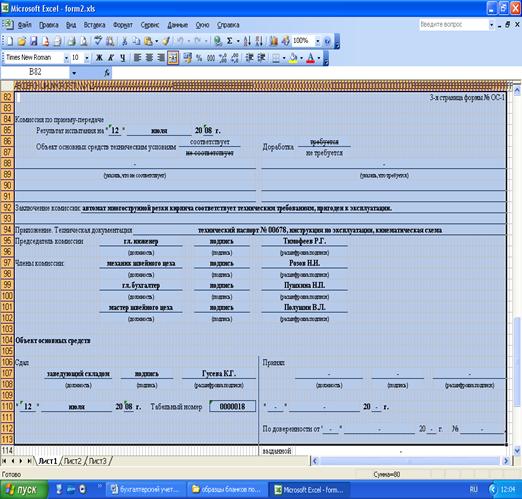

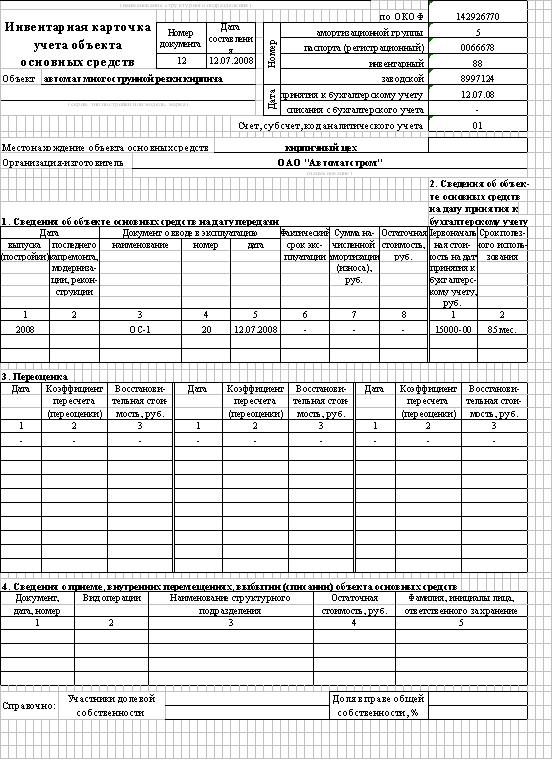

Учет основных средств в системе «Галактика», а в частности информационное окружение картотеки основных средств представлено в приложении М рисунок 1.Модуль «Основные средства» позволяет:

создавать и вести картотеку основных средств;

вести учет нескольких однотипных объектов основных средств с помощью одной инвентарной карточки;

вести параллельный учет основных средств на основе различных методов, характеризующихся различной валютой учета, используемым планом счетов бухгалтерского учета, алгоритмами начисления износа для формирования проводок;

производить расчет амортизации, как по всей картотеке, так и по группе выбранных объектов учета;

производить расчет амортизации основных средств как в зависимости от срока их использования, так и в зависимости от их выработки, пробега и т.п.;

вести учет содержания драгоценных металлов в основных средствах;

учитывать размещение основных средств по территории страны с целью расчета налога на имущество территориально распределенных предприятий;

получать различные настраиваемые статистические (в частности, по форме 11) и бухгалтерские отчеты с учетом требуемой группировки данных и накладываемых ограничений;

сохранять историю начисления износа основных средств по периодам и на ее основе возвращаться к предыдущим отчетным периодам для проведения корректировок и исправления ошибок.

Учет операций с основными средствами в системе «Галактика» представлен в приложении М рисунок 2.

Учет основных средств в системе «1С: БУХГАЛТЕРИЯ 7.7», справочник по ОС (справочники; основные средства) представлен в приложении Н рисунок 1. Данный справочник предназначен для хранения списка объектов основных средств и используется как для выписки первичных документов, так и для ведения аналитического учета.

Список основных средств может иметь двухуровневую структуру, т. е. в справочнике можно объединять основные средства в произвольные группы. Например, в отдельные группы целесообразно выделить основные средства, полученные по договору аренды, и основные средства, сданные в аренду.

Справочник позволяет получить отчеты по группе основных средств или по конкретному объекту основных средств. Для этого необходимо в форме справочника выбрать объект или группу объектов и нажать кнопку "Анализ основных средств" или "Отчет по основным средствам".

Информация о каждом объекте основных средств размещается в форме элемента справочника на двух закладках: "Общие" и "Амортизация".

Журнал "Учет основных средств" (приложение Н рисунок 2) предназначен для хранения и редактирования следующих документов: "Поступление основных средств"; "Ввод в эксплуатацию основных средств"; "Списание основных средств"; "Перемещение основных средств".

Основными преимуществами пакета «1С: БУХГАЛТЕРИЯ 7.7» является возможность изменения конфигурации программы самим пользователем, что позволяет обеспечить максимальное соответствие автоматизированной системы особенностям учета в конкретной организации.

Компания Golden Software, ведущий отечественный разработчик бухгалтерских программ «Анжелика», разработала принципиально новую программу “Учет Основных Средств”, которая предназначена для автоматического учета основных средств предприятия в соответствии с новыми правилами начисления амортизации (приложение П).

Программа “Учет Основных Средств” позволяет вести учет основных средств, нематериальных активов, драгоценных металлов, внутреннего перемещения основных средств, модернизации и ремонта основных средств, а также рассчитывает амортизационные отчисления различными методами (линейный способ, метод суммы чисел лет, метод уменьшаемого остатка и производительный способ), а также создает и печатает отчеты и первичные документы.

Компания Golden Software обеспечивает внедрение и настройку программы «Учет Основных Средств» под потребности конкретного предприятия, проводит обучение пользователей, осуществляет техническую и консультационную поддержку клиентов.

Новая программа, созданная на базе технологии построения информационных систем Gedemin и работающая в архитектуре клиент-сервер, отличается повышенной надежностью и комфортностью работы. В качестве сервера базы данных используется Interbase, продукт известной компании Borland.

На сегодня данный программный продукт уже эксплуатируется на ряде крупных предприятиях Республики Беларусь.

Программа «1С: Бухгалтерия 7.7» используется на средних и на мелких предприятиях, а программа «Галактика» - на крупных предприятиях. В программе «Галактика» существует отдельный модуль по учету основных средств, который отсутствует в программе «1С: Бухгалтерия».Белорусская гидрологическая экспедиция РУП «Белгеология» уже имеет длительный опыт использования программных продуктов фирмы «Парус». В настоящее время на предприятии бухгалтерский учет ведется с использованием системы «Галактика».

3. АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Похожие работы

... Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй – передают производителю ремонтных работ. ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность ...

... их использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовая устойчивость. 2. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств 3. ...

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

0 комментариев