Навигация

Выручка должна быть исчислена в рублях

42372

знака

0

таблиц

0

изображений

4. Выручка должна быть исчислена в рублях.

При ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется как сумма: таможенной стоимости этих товаров; подлежащей уплате таможенной пошлины; подлежащих уплате акцизов (по подакцизным товарам).

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал [1].

Льготы по НДС для малых предприятий [1;5].

Организации и индивидуальные предприниматели освобождаются от исполнения обязанностей налогоплательщика, если за три предшествующих календарных месяца сумма выручки от реализации товаров (кроме подакцизных) не превысила в совокупности 2 млн. руб. Следовательно, малые предприятия, перешедшие на специальные режимы налогообложения, имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость (на определенных условиях, порядок и перечень которых зафиксирован в ст. 145 НК РФ).

Кроме того, малые предприятия могут иметь льготы по НДС, если они выпускают товары, освобожденные от него; малые предприятия имеют освобождение от уплаты НДС по лизинговым сделкам в полном объеме (Инструкция ГНС РФ № 39/2.6 п. 4); ежеквартальная уплата и предоставление расчетов по НДС производится независимо от размеров ежемесячных платежей (Постановление Совета Министров Правительства РФ от 11.05.93 г. № 446/2-79).

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ ПРИ УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

2.1 Учет основных средств при УСН

Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 ФЗ № 129-ФЗ «О бухгалтерском учете») [3]. Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до перехода на упрощенную систему налогообложения, в период применения «упрощенки», после возврата на общий режим налогообложения. Правила бухгалтерского учета основных средств предусматривают:

- выполнение требований ПБУ 6/01;

- составление первичных учетных документов по основным средствам;

- ведение бухгалтерских регистров по учету основных средств.

Кроме первоначальной стоимости основных средств и сумм начисленной амортизации, никаких других показателей отражать в бухгалтерском учете не нужно. Поэтому и проводки методом двойной записи бухгалтерам этих предприятий делать не придется.

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 06/01), утвержденное Приказом Минфина России от 30 марта 2001 г. № 2бн, устанавливает правила формирования в бухгалтерском учете информации об основных средствах. По этим правилам предприятия, перешедшие на упрощенную систему налогообложения, в целях бухгалтерского учета должны:

- формировать первоначальную стоимость основных средств;

- устанавливать срок их полезного использования;

- начислять амортизацию одним из четырех способов (кроме объектов, перечисленных в пункте 17 ПБУ 06/01).

Основные средства, стоимость которых не превышает 20 000 рублей или иного лимита, установленного в приказе об учетной политике, можно учесть в составе материально-производственных запасов и списать сразу по мере отпуска в эксплуатацию. Согласно пункту 15 ПБУ 06/01 предприятие может один раз в год проводить переоценку группы однородных объектов основных средств. Переоценка проводится по текущей стоимости путем индексации или прямого пересчета по рыночным ценам, которые необходимо подтвердить документально.

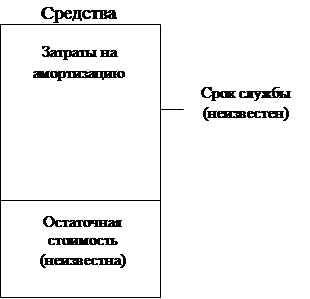

Предприятие, перешедшее на «упрощенку», может провести модернизацию или реконструкцию основных средств. Если после этого срок полезного использования основного средства, его мощность, качество применения и другие показатели увеличиваются, то затраты на восстановление объекта увеличивают его первоначальную стоимость (п. 27 ПБУ 06/01). Таким образом, в бухгалтерском учете первоначальная стоимость основного средства может увеличиться в результате переоценки, модернизации или реконструкции. При этом необходимо помнить следующее. Если остаточная стоимость всех основных средств предприятия, по данным бухгалтерского учета, превысит 100 млн руб, то предприятие потеряет право на применение упрощенной системы (подп. 16 п. 3 ст. 346.13 НК РФ). Величина остаточной стоимости проверяется на конец каждого квартала. Если обнаружится превышение установленного лимита, то предприятие автоматически переводится на обычную систему налогообложения с начала этого квартала.

По тем основным средствам, которые предприятие приобрело до перехода на «упрощенку», сохраняется порядок бухгалтерского учета, который применялся в период общего режима налогообложения. Иными словами, бухгалтер продолжает ежемесячно начислять амортизацию исходя из первоначальной стоимости основного средства и установленного срока службы.

Если основное средство было приобретено в период применения «упрощенки», то начислять амортизацию в бухгалтерском учете предприятие будет с 1-го числа месяца, который следует за месяцем принятия этого объекта к учету (п. 21 ПБУ 06/01). При этом первоначальная стоимость объекта и срок его полезного использования определяются в соответствии с ПБУ 06/01.

При выбытии основного средства начисление амортизации прекращается с 1-го числа месяца, который следует за месяцем списания основного средства с бухгалтерского учета.

Все хозяйственные операции, которые проводит организация, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. В бухгалтерском учете основных средств необходимо использовать унифицированные формы, которые приведены в постановлении Госкомстата РФ от 21.01.2003 г. №7.

Поступление основных средств в организацию оформляется актом, составленным по форме № ОС-1 «Акт о приемке-передаче объектов основных средств», № ОС-1а «Акт о приемке-передаче здания (сооружения)» или № ОС-16 «Акт о приемке-передаче групп объектов основных средств (кроме зданий, сооружений)».

Для учета объектов основных средств предназначены Инвентарные карточки (формы № ОС-6 и № ОС-6а). Малые предприятия могут использовать форму № ОС-6б «Инвентарная книга учета объектов основных средств». В этих формах указываются первоначальная стоимость основного средства, срок его полезного использования, а также сумма начисленной амортизации. Внутренние перемещения основных средств оформляются накладной по форме № ОС-2, а передача отремонтированных, реконструированных и модернизированных объектов основных средств - по форме № ОС-3. При выбытии основных средств бухгалтер должен оформить Акт о списании по форме:

- № ОС-4 - при списании одного объекта основных средств, кроме автотранспортных;

- № ОС-4а - при списании автотранспортных средств;

- № ОС-4б - при списании группы объектов основных средств.

На основании первичных документов по учету основных средств составляются бухгалтерские регистры. Унифицированных форм этих регистров нет. Поэтому бухгалтеры составляют журналы-ордера или специальные ведомости как вручную, так и с помощью компьютера.

Предприятие может проводить модернизацию или реконструкцию основных средств. Модернизация и реконструкция предполагают улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. В бухгалтерском учете на стоимость работ по модернизации и реконструкции необходимо увеличить первоначальную стоимость основных средств (п. 14 ПБУ 6/01). Согласно подпункту 3 пункта 1 статьи 346.16 НК РФ расходы на ремонт основных средств уменьшают налоговую базу по единому налогу организации. В то же время расходы на реконструкцию зданий и сооружений, а также модернизация оборудования к ремонтным работам не относятся и поэтому не учитываются при расчете единого налога. Об этом в один голос говорят как налоговики (письмо МНС России от 26.01.2004 г. № 22-1-14/111, письмо УМНС по г. Москве от 5.02.2004 г. № 24-14/07183), так и специалисты финансового ведомства (письмо Минфина России от 9.06.2004 г. № 03-02-05/2/31).

О том, что считать ремонтом, а что модернизацией или реконструкцией, в Налоговом кодексе РФ не говорится. В этом случае можно использовать определения, которые применяются в строительстве (п. 1 ст. 11 НК РФ), в частности в письме Главной инспекции государственного архитектурно-строительного надзора от 28.04.1994 г. № 18-14/63. Согласно этому письму основное отличие ремонта от реконструкции состоит в том, что реконструкция приводит к изменению назначения или основных технико-экономических показателей здания - изменяется количество помещений, объем и общая площадь здания, вместимость, пропускная способность и т.д. При ремонте этого не происходит. Таким образом, если, например, организация переоборудовала торговый зал в несколько офисных помещений - это реконструкция, а если просто заменила пол и потолочные перекрытия - капитальный ремонт. Следовательно, если у работ, которые проводит организация, нет явных признаков реконструкции, то их следует отнести к ремонтным работам. При этом во всех первичных документах, эти работы должны называться именно ремонтными. После проведения переоценки основного средства его первоначальная стоимость изменяется в сторону увеличения или уменьшения в зависимости от того, была произведена дооценка или же уценка основного средства (п. 14 ПБУ 06/01).

При расчете единого налога результаты переоценки объектов основных средств не учитываются.

Вести учет основных средств в целях налогообложения придется предприятиям, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Если же объектом налогообложения предприятие выбрало доходы, то вести учет основных средств в целях налогообложения ему не нужно. При продаже основных средств выручка от их реализации у таких предприятий учитывается в составе доходов и облагается по ставке 6 %.

Включение в расходы стоимость «старых» основных средств. На момент перехода на упрощенную систему предприятие должно определить остаточную стоимость всех приобретенных к этому моменту основных средств по правилам главы 25 НК РФ. Речь идет обо всех основных средствах, право собственности на которые уже перешло к предприятию, даже если эти объекты переданы в безвозмездное пользование, переведены на консервацию продолжительностью свыше трех месяцев, находятся на реконструкции и модернизации продолжительностью свыше 12 месяцев или же еще не введены в эксплуатацию. Например, право собственности на основное средство перешло к предприятию в декабре 2006 года, а введено в эксплуатацию оно было в январе 2007 года, при том что предприятие перешло на упрощенную систему налогообложения с 1.01.2007 года. В этом случае считается, что объект был приобретен до перехода на упрощенную систему налогообложения.

Остаточную стоимость, по данным налогового учета, предприятие может учесть в расходах в зависимости от срока полезного использования объектов. Напомним, что срок полезного использования определяется на основании Классификации основных средств, включаемых в амортизационные группы, которая утверждена постановлением Правительства РФ от 1.01.2002 г. № 1. Если же имущество не указано в этой Классификации, то организация должна установить его срок службы самостоятельно. При этом ориентироваться надо на технические условия и рекомендации предприятия-изготовителя.

Если срок службы основного средства не превышает трех лет, то его стоимость списывают на расходы в течение одного года применения упрощенной системы налогообложения. Остаточная стоимость основного средства распределяется равными долями по отчетным (налоговым) периодам (п. 3 ст. 346.16 НК РФ).

Предприятия, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в специальной книге. Расходы на приобретение основных средств отражаются в Книге учета доходов и расходов в последний день отчетного квартала (п. 2 ст. 346.17 НК РФ).

Если основное средство служит от 3 лет 1 месяца до 15 лет, то его остаточная стоимость списывается на расходы в течение трех лет применения упрощенной системы налогообложения. Причем в первый год включаются в расходы 50 процентов его стоимости, во второй год - 30 процентов, а в третий год - 20 процентов. Расходы учитываются равными долями поквартально.

Стоимость основных средств, срок службы которых превышает 15 лет, включается в расход равными долями в течение 10 лет (п. 3 ст. 346.16 НК РФ).

Моментом приобретения основного средства считается дата перехода права собственности на этот объект. Дата приобретения основного средства определяется в соответствии с договором купли-продажи. В договоре купли-продажи в качестве момента перехода права собственности может быть указан день отгрузки или день оплаты. В договоре может быть указано, что право собственности переходит к покупателю после отгрузки основного средства. В этом случае считается, что основное средство приобретено до перехода на «упрощенку», затраты на его покупку нужно списывать равномерно в зависимости от срока его службы, а остаточная стоимость определяется по данным налогового учета. Если в договоре нет указания о том, когда право собственности переходит к покупателю, или же при покупке основного средства договор купли-продажи не заключался, то в силу вступают положения ГК РФ. Согласно этому документу право собственности на товары переходит в момент отгрузки товара, передачи работ, услуг (ст. 223, 224 ГК РФ).

Включать в состав расходов остаточную стоимость основного средства можно только после его фактической оплаты. Начинать нужно с месяца, который следует за месяцем, в котором объект был оплачен.

2.2 Учет нематериальных активов при УСНДействующим законодательством не предусмотрено никаких особенностей по ведению бухгалтерского учета нематериальных активов для организаций, применяющих УСН. Поэтому данный учет ведется в общем порядке в соответствии с ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина РФ от 27.12.2007 г. № 153н. Кроме того, главой 26.2 НК РФ «Упрощенная система налогообложения» установлен особый порядок для учета НМА, причем данные особенности распространяются также и на учет основных средств [3].

Необходимо отметить, что непосредственно от стоимости нематериальных активов зависит сможет ли организация применять УСН или нет. Так, исходя из подпункта 16 пункта 3 статьи 346.12 НК РФ, не вправе применять упрощенную систему налогообложения организации, у которых остаточная стоимость основных средств и нематериальных активов превышает 100 млн. рублей. При этом остаточная стоимость определяется по данным бухгалтерского учета. А состав НМА следует определять в соответствии с главой 25 НК РФ. Отсюда не совсем ясно как определить остаточную стоимость по НМА с неопределенным сроком полезного использования? Ведь по таким нематериальным активам в бухгалтерском учете амортизация не начисляется (пункт 23 ПБУ 14). Поэтому, скорее всего, данные НМА будут участвовать в расчетах по полной (первоначальной) стоимости. Рассматриваемые предельные размеры должны также соблюдать и организации уже применяющие УСН (пункт 4 статьи 346.13 НК РФ). При этом, при превышении указанного требования налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущено несоответствие.

Исходя из пункта 3 статьи 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака). К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

При этом для предельного расчета стоимости НМА с целью применения УСН используются только нематериальные активы, подлежащие амортизации. Отметим, что согласно подпункту 8 пункта 2 статьи 256 НК РФ не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора. Следовательно, такие НМА не будут участвовать при расчете рассматриваемого предельного размера.

Порядок учета НМА для организаций, применяющих УСН и выбравших в качестве объекта налогообложения доходы за минусом расходов, описан в пунктах 3 и 4 статьи 346.16 НК РФ и напрямую зависит от момента их приобретения. Так, нематериальные активы, приобретенные организациями в период применения УСН, учитываются в составе расходов с момента принятия их на бухгалтерский учет. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями (письмо Минфина РФ от 17.01.2008 г. № 03-04-06-01/6).

Т.е. такие НМА должны быть признаны в качестве расходов непосредственно в том налоговом периоде, в котором они были приобретены. При этом данные расходы должны быть распределены между отчетными периодами равными долями. Отражать их нужно на последнее число отчетного (налогового) периода в размере уплаченных сумм (п.п. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС РФ от 09.10.2006 г. № 02-6-09/151).

Нематериальные активы, приобретенные организацией до перехода на УСН, включаются в расходы в следующем порядке:

- в отношении нематериальных активов со сроком полезного использования до трех лет включительно - в течение первого календарного года применения упрощенной системы налогообложения;

- в отношении нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения упрощенной системы налогообложения - 50 процентов стоимости, второго календарного года - 30 процентов стоимости и третьего календарного года - 20 процентов стоимости;

- в отношении нематериальных активов со сроком полезного использования свыше 15 лет - в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом для таких НМА сохраняются правила равномерного распределения расходов между отчетными периодами. Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 НК РФ. Т.е. исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами.

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика). Кроме того, в случае перехода на УСН с общего режима налогообложения необходимо определить остаточную стоимость НМА, с целью определения расходов, которые будут учитываться при данном спец. режиме. Остаточная стоимость определяется по данным налогового учета в соответствии с главой 25 НК РФ (пункт 2.1 статьи 346.25 НК РФ).

Специальный порядок учета расходов по НМА установлен и при их реализации. Так, в случае реализации приобретенных нематериальных активов до истечения трех лет с момента учета расходов на их приобретение в составе расходов в соответствии с главой 26.2 НК РФ (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет - до истечения 10 лет с момента их приобретения) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени (пункт 3 статьи 346.16 НК РФ).

Причем данная норма не содержит исключений и в отношении налогоплательщиков, сменивших в течении данного срока объект налогообложения на «доходы». Положения ст. 346.16 НК РФ не уточняют, что понимается под моментом учета расходов с целью определения трехлетнего срока - дата начала или окончания списания затрат. Но, исходя из детального изучения данной нормы можно сделать вывод, что все таки с даты начала списания затрат, поскольку исходя из логики именно к этой дате привязан и пересчет налоговой базы. Кроме того, исходя из пункта 7 статьи 3 НК РФ все неустранимые сомнения толкуются в пользу налогоплательщика.

Отметим, что при определении срока следует также руководствоваться пунктом 3 статьи 6.1. НК РФ. В данной норме сказано, что срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. При этом годом (за исключением календарного года) признается любой период времени, состоящий из 12 месяцев, следующих подряд. Порядок корректировки налоговой базы в связи с «досрочной» реализацией НМА разъяснен а письме ФНС РФ от 14.12.2006 г. № 02-6-10/233. Согласно положениям статей 54 и 81 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

Корректировки налоговой базы вносятся в раздел I Книги учета доходов и расходов за текущий налоговый период путем уменьшения сумм расходов в данном налоговом периоде. Кроме того, в отношении расходов на приобретение данного основного средства вносятся также соответствующие изменения в раздел II Книги учета доходов и расходов за отчетные периоды текущего налогового периода. При этом к Книге учета доходов и расходов за текущий налоговый период прилагается бухгалтерская справка-расчет, объясняющая сумму уменьшения расходов в разделе I и внесение изменений в раздел II Книги учета доходов и расходов».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 27.12.2009).

2. Захарьин, В.Р. Налоги 2009: практ. пособие / В.Р.Захарьин. - М.: Омега-Л, 2009. – 336 с.

3. Касьянов, А.В. Все о малом предпринимательстве. Все о малом предпринимательстве. Регистрация. Учет. Налоги. Полное практическое руководство / А.В.Касьянов. - М.: ГроссМедиа, РОСБУХ, 2008. - 544 с

4. Кваша, Ю.Ф. Налоговое право: конспект лекций / Ю.Ф.Кваша, А.П.Зрелов, М.Ф.Харламов. - М.: Высшее образование, 2009. – 174 с.

5. Комментарий к Налоговому Кодексу Российской Федерации, части первой и второй / Под ред. Ю.Ф.Кваши. — М.: Юрайт-Издат, 2009. – 1336 с.

6. Петров А.В. Налоги-2009: Все о поправках в Налоговый кодекс РФ / А.В.Петров. - М.: Бератор-Паблишинг, 2009. – 464 с.

7. Проблемы налоговой системы России: теория, опыт, реформа. М.: Институт экономики переходного периода, 2000. – C.8.

8. Семенихин В.В. Все налоги России / В.В.Семенихин. - М.: Эксмо, 2009. – 1040 с.

![]()

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... договора на капитальный ремонт, техническое обслуживание основных средств подрядными организациями. o Регистры аналитического и синтетического учета: инвентарные карточки учета по отдельным объектам основных средств и нематериальных активов; описи инвентарных карточек по учету основных средств; карточки группового учета основных фондов (для начисления износа и амортизации по 4 группам основных ...

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

0 комментариев