Теоретические аспекты повышения эффективности использования основных средств

Показатели эффективности использования основных средств

Проанализировать наличие, состав и структуру основных средств, определить показатели их движения и состояния

Анализ обеспеченности предприятия основными средствами

Анализ эффективности использования основных средств

На предприятии ОАО «Союзпечать» произошли существенные изменения в показателях эффективности использования основных средств

Навигация

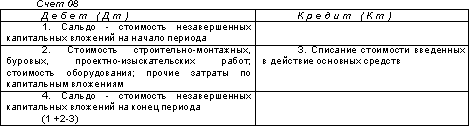

Учет основных фондов

Учет основных фондов

52690

знаков

9

таблиц

0

изображений

Содержание

Введение 2

1. Теоретические аспекты повышения эффективности использования основных средств 5

1.1 Понятие основных средств и их классификация 5

1.2 Методология оценки и анализа эффективности использования основных средств 12

2. Организационно-экономическая характеристика предприятия 16

3. Анализ обеспеченности предприятия основными средствами 21

4. Анализ эффективности использования основных средств 26

4.1 Отчет о движении денежных средств 29

Список использованнных источников и литературы: 36

Введение

Управленческий учет представляет собой важную область знаний для каждого, кто планирует сделать карьеру в мире бизнеса. Значение этой дисциплины состоит в том, что язык управленческого учета и анализа затрат (managerial accounting) представляет собой основную систему коммуникаций внутри предприятия. Планирование (составление смет – budgeting) и контроль (измерение результатов деятельности) жизненно необходимы, как для предпринимательских (profit-oriented), так и для бюджетных (not-for-profit) организаций. В каждом виде бизнеса нужно управлять финансовыми и людскими ресурсами, а управленческий учет обеспечивает для этого необходимый механизм.

Система финансового учета представляет собой важнейший элемент инфраструктуры рыночной экономики, связывающий воедино как частные, так и государственные организации. Она отражает состояние хозяйственных единиц и миллиарды заключаемых в обществе сделок. На ее основе устанавливаются баланс интересов вовлеченных в сделку сторон, цены, ставки процента, принимаются инвестиционные решения. Не менее важна и ее информационная составляющая: система финансового учета является элементом инфраструктуры рыночной экономики, прежде всего, потому, что она предоставляет информацию, необходимую для принятия хозяйственных решений в частном секторе и политических – в государственных.

Система финансового учета обеспечивает информацией целый комплекс общественно-экономических связей, среди которых можно выделить такие, как:

кредитор – заемщик;

продавец – покупатель;

владелец капитала – компания или финансовый институт и т. д.

Переход нашей страны к рыночной экономике ведет к значительному расширению роли бухгалтерского учета и отчетности. Это связано с расширением круга субъектов, принимающих инвестиционные и другие хозяйственные решения и опирающихся при этом на бухгалтерские данные. Соответственно меняются и требования, предъявляемые к учету и отчетности. Если в рамках административно-плановой экономики решения о вложении средств ту или иную хозяйственную сферу, направлении, объеме хозяйственных связей и т. п. принимались единственным субъектом – государством, то в условиях рынка такие решения принимаются значительным числом хозяйствующих субъектов. За исключением предприятий, находящихся в государственной собственности, роль государства в деятельности отдельной компании в рыночной экономике сокращается и ограничивается сбором налогов и контролем за соблюдением нормативно-правовых актов.

Вместе с тем заметно расширяется роль заинтересованных лиц, прежде всего инвесторов и кредиторов; взаимодействующих с компанией по горизонтали на основе общих экономических интересов. Соответственно, если раньше система учета и отчетности была нацелена на отражение результатов выполнения государственных планов и решений, то теперь ее основной задачей становится обеспечение достоверной информацией широкого сектора лиц, заинтересованных в деятельности представляющей отчетность компании. Законные интересы этих физических и юридических лиц непосредственно зависят от результатов ее деятельности. Форма и объем бухгалтерских данных должны быть таковыми, чтобы эти лица могли принимать хозяйственные решения в отношении данной компании.

Учетный процесс – это процесс отражения в учете хозяйственных операций. В наиболее общем виде учетный процесс рассматривается как совокупность следующих взаимосвязанных последовательных стадий:

– формирование первичной аналитической бухгалтерской информации путем документирования хозяйственных операций предприятия и путем составления первичных исходных бухгалтерских документов и записей;

– формирование по специальной методике на отдельных бухгалтерских счетах сгруппированной учетной информации и отражение ее в особых регистрах сводного систематического учета путем классификации первичной бухгалтерской информации;

– обобщение сгруппированной информации и формирование на ее основе по специальной методике отчетной информации, которая отражается в особых формах финансовой отчетности. Составление отчетности является завершающим этапом учетного процесса.

Основной целью в курсовой работе является: на примере конкретной организации изучить процессы формирования и движения основных средств с целью выявления возможностей их увеличения и повышения эффективности их использования.

Данными для написания курсовой работы послужила документация по учету основных средств и годовые отчеты за 2005–2007 годы по предприятию ОАО «Союзпечать»

Предметом учета явилась финансово-экономическая деятельность предприятия. Актуальность затронутых в курсовой работе проблем определяется местом и ролью основных средств на предприятии.

В соответствии с поставленной целью в работе определены следующие задачи:

· изучение теоретических аспектов повышения эффективности использования основных средств;

· изучение показателей эффективности основных средств на предприятии ОАО «Союзпечать»;

· изучить организационно – экономическую характеристику предприятия ОАО «Союзпечать»;

· проанализировать возможные пути и способы повышения эффективности использования основных средств.

Похожие работы

... проводится на предприятии. 6. Показатели использования основных фондов Обобщающим показателем, характеризующим использование Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле: Фo = V/Ф где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении ...

... 1072. Срок фактической эксплуатации приобретаемого имущества должен быть подтвержден полученными от продавца документами. Какие же это документы? В соответствии с Методическими указаниями по бухгалтерскому учету основных средств все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные ...

... согласно закону, сумма амортизационных отчислений не является обязательной составляющей тарифов, других видов цен на их услуги. В соответствии с Законом Украины от 24.12.02 г. № 349-IV. Налогоплательщик может самостоятельно принять решение о применении ускоренной амортизации основных фондов группы 3, приобретенных после вступления в силу настоящего Закона, по следующим нормам (в расчете на ...

... и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки). Глава II. Организация бухгалтерского учета основных средств. Учет наличия и поступления основных средств. Основные средства могут поступить на предприятие одним из следующих способов: 1.Приобретением за плату или в обмен на другое имущество; 2. ...

0 комментариев