Теоретические аспекты повышения эффективности использования основных средств

Показатели эффективности использования основных средств

Проанализировать наличие, состав и структуру основных средств, определить показатели их движения и состояния

Анализ обеспеченности предприятия основными средствами

Анализ эффективности использования основных средств

На предприятии ОАО «Союзпечать» произошли существенные изменения в показателях эффективности использования основных средств

Навигация

На предприятии ОАО «Союзпечать» произошли существенные изменения в показателях эффективности использования основных средств

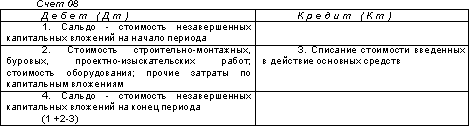

Учет основных фондов

52690

знаков

9

таблиц

0

изображений

2. На предприятии ОАО «Союзпечать» произошли существенные изменения в показателях эффективности использования основных средств.

Обобщающим показателем, характеризующим использование основных фондов на предприятии, являются показатели фондоотдачи

Проанализировав показатели с 2005 года по 2007 год можно сказать о том, что показатель фондоотдачи увеличился с 8,7 до 11. Резкий рост на конец отчетного периода связан с тем, что на филиале предприятия ОАО «Союзпечать» основные средства значительно увеличились и достигли 11.

Обратным показателем фондоотдачи является фондоемкость.

Коэффициент обновления характеризует долю новых фондов в их общей стоимости на конец года. Проанализировав данные показатели можно сказать о том, что коэффициент обновления увеличился в 0,3 раза. В 2007 году отмечается самое наибольшее обновление основных производственных фондов обновления, которое составляет 1,05 стоимости основных средств.

3. При рассмотрении основных задач, поставленных в курсовой

работе, основной является проанализировать возможные пути и способы повышения эффективности использования основных средств. Мною были изучены и проанализированы пути, предоставленные в изданиях по бухгалтерскому учету и экономике предприятия. В виду чего я попыталась самостоятельно определить пути повышения эффективности использования основных средств на предприятии ОАО «Союзпечать». В целях улучшения учета основных средств на анализируемом предприятии целесообразно рекомендовать следующие мероприятия:

· освобождение предприятия от излишнего оборудования, машин и других основных средств или сдача их в аренду;

· приобретение высококачественных основных средств;

· своевременного обновления, основных средств с целью недопущения чрезмерного морального и физического износа;

· повышение уровня квалификации обслуживающего персонала;

· повышение уровня механизации и автоматизации производства.

Список использованных источников и литературы

1. Гражданский кодекс Российской Федерации.

2. Трудовой кодекс Российской Федерации.

3. Федеральный закон от 21. 11. 1996 № 129‑ФЗ (ред. от 30. 06. 2003) «О бухгалтерском учете» с изменениями и дополнениями.

4. Федеральный закон от 26. 12. 1995 № 208‑ФЗ (ред. от 06. 04. 2004) «Об акционерных обществах».

5. Приказ Минфина РФ от 06. 07. 1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ (4/99)».

6. Приказ Минфина РФ от 22. 07. 2003 № 67н «О формах бухгалтерской отчетности организаций».

7. Приказ Минфина РФ от 28. 06. 2000 № 60н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организаций».

8. Положение о правилах организации наличного денежного обращения на территории РФ. Утверждено приказом от 05.01.98. № 14‑п.

9. Артеменко В.Г., Веллендир М.В. Финансовый анализ: Учебное пособие. – 2-ое издание переработанное и дополненное. – М.: Издательство «Дело и Сервис»; 1999–160 с.

10. Бернстайн Л.А. Анализ финансовой отчетности; теория, практика и интерпритация, – М: Финансы и статистика, 2002 г. – 624 с.

11. Бланк И.А. Управление использованием капитала. – К.: «Ника-Центр», 2000. – 656 с.

12. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособ. – 2е изд., дополнено – М.: Финансы и статистика, 2002. – 208 с.

13. Давыдова Л.В. Управление финансами предприятий: «Орел издат», 1998 г. – 256 с.

14. Ефимова О.В. Финансовый анализ: 3-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 1999 г. – 352 с.

15. Кейлер В.А. Экономика предприятия: Курс лекций. – М.: ИНФРА – М, Новосибирск: ИГАЭиУ, «Сибирское соглашение», 2002 г. – 132 с.

16. Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учеб. – М.: ТК Велби, 2003 г. – 352 с.

17. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. «Финансы фирмы»: Учебник. – М.: МИФРА – М, 2000 г. – 416 с.

18. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – изд. 5е, перераб. и доп. – М.: Центр экономики и маркетинга, 2001–256 с.

19. Кравченко Л.И. Анализ хозяйственной деятельности предприятия: Учебник / Л.И. Кравченко. 6е изд., перераб. М.: Новое изд., 2003 – 526 с.

20. Крутик А.Б., Хайкин М.М. Основы финансовой деятельности предприятия.: Учебное пособие. – 2е изд, перераб. и доп. – СПб.: Бизнес – пресс, 2002 – 448 с.

21. Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебное пособие. – М.: ИНФРА – М, 2002 г. – 264 с.

22. Пястолов С.М. Экономический анализ деятельности предприятия: Учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей. – М.: Академический проект, 2003 – 573 с.

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА – М, 2001. – 336 с.

24. Сергеев И.В. Экономика предприятия.: Учеб. пособие – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000 с. – 304 г.

25. Финансовый менеджмент: Учебник для ВУЗов / Г.Б. Поляк, И.А. Акодис, и др.; под редакцией профессора Поляка – М.: Финансы, ЮНИТИ, 2002 с. – 518 с.

[1] Поскольку уменьшение или увеличение фактических затрат на приобретение и сооружение основных средств на суммовые разницы явно предусмотрено п.8 ПБУ 6/03, то такие корректировки следует считать допускаемыми пунктом 14 того же ПБУ.

[2] Такой подход, по неподтвержденным данным («Налоговый вестник», №9, сентябрь 2001г.), приведен и в письме Департамента методологии бухгалтерского учета и отчетности Минфина РФ от 05.04.2001 №16-00-17/13.

[3] Смекалов П. В. Практикум по анализу хозяйственной деятельности сельскохозяйственных предприятий. Санкт-Петербург 1996

[4] Луговой В. А. Учет поступления основных средств //Бухгалтерский учет 1998 №8 с. 11

[5] Смекалов П. В. Практикум по анализу хозяйственной деятельности сельскохозяйственных предприятий. Санкт-Петербург 1996

Похожие работы

... проводится на предприятии. 6. Показатели использования основных фондов Обобщающим показателем, характеризующим использование Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле: Фo = V/Ф где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении ...

... 1072. Срок фактической эксплуатации приобретаемого имущества должен быть подтвержден полученными от продавца документами. Какие же это документы? В соответствии с Методическими указаниями по бухгалтерскому учету основных средств все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные ...

... согласно закону, сумма амортизационных отчислений не является обязательной составляющей тарифов, других видов цен на их услуги. В соответствии с Законом Украины от 24.12.02 г. № 349-IV. Налогоплательщик может самостоятельно принять решение о применении ускоренной амортизации основных фондов группы 3, приобретенных после вступления в силу настоящего Закона, по следующим нормам (в расчете на ...

... и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки). Глава II. Организация бухгалтерского учета основных средств. Учет наличия и поступления основных средств. Основные средства могут поступить на предприятие одним из следующих способов: 1.Приобретением за плату или в обмен на другое имущество; 2. ...

0 комментариев