Навигация

Оценка распределяемой прибыли

42766

знаков

5

таблиц

1

изображение

2.2. Оценка распределяемой прибыли

Объектом распределения является валовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно.

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

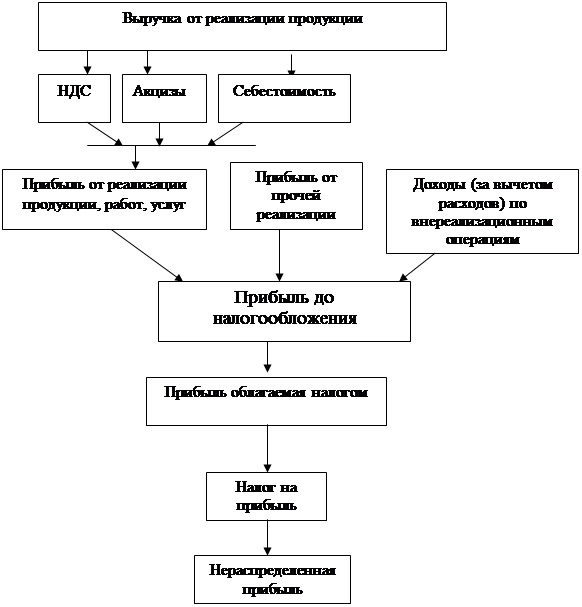

Для определения по установленной ставке суммы налога на прибыль предприятия рассчитывается налогооблагаемая прибыль путем корректировки валовой прибыли, так как последняя может содержать доходы, облагаемые по другим ставкам или не облагаемые налогом. Облагаемая прибыль - часть прибыли предприятия, облагаемая налогом в соответствии с Законом РФ “О налоге на прибыль предприятии и организаций”. От 27.12.1991г. №2116-1

Корректировка валовой прибыли производится по следующей формуле:

Н = В - Р - Ц - Д - И - О - Х - Ф, где

Н - налогооблагаемая прибыль;

В - валовая прибыль;

Р - рентные платежи, вносимые в установленном порядке в бюджет из прибыли;

Ц - доходы, полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

Д - доходы, полученные от долевого участия в других предприятиях (кроме доходов, полученных за пределами РФ);

И - доходы казино, видео салонов, видео показа, от проката видео и аудиокассет и записи на них, игровых автоматов с денежным выигрышем;

О - прибыль от посреднических операций и сделок;

Х - прибыль от производства и реализации сельскохозяйственной и охотохозяйственной продукции;

Ф - отчисления в резервный или другие аналогичные по назначению фонды.

Сумма налога на прибыль определяется исходя из величины облагаемой прибыли с учетом предоставленных льгот и ставки налога на прибыль. Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет составляет 24% с прибыли. При исчислении налога на прибыль облагаемая прибыль, при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятий, уменьшается на суммы предоставленных льгот: - на финансирование капитальных вложений производственного и жилищного строительства, в соответствии с письмом МФ РФ №160 от 30.12.1993г. «Положение по бухгалтерскому учету долгосрочных инвестиций»; - на содержание находящихся, на балансе предприятия учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений и т.д. (в соответствии с утвержденными местными органами государственной власти нормативами); - на проведение научно-исследовательских и опытно-конструкторских работ (не более 10% в общей сложности от суммы налогооблагаемой прибыли); - для предприятий имеющих не менее 50% инвалидов, от общего числа работников, ставки налога на прибыль понижаются на 50%; - для малых предприятий осуществляющих производство и переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств; строительство объектов жилищного, производственного, строительного и природоохранного назначения (включая ремонтно-строительные работы) – при условии, если выручка от указанных видов деятельности превышает 70% общей суммы выручки от реализации продукции (работ, услуг), налог на прибыль в первые два года работы не уплачивается. В третий и четвертый год работы налог уплачивается соответственно 25% и 50% от установленной ставки налога на прибыль и т.д. - для предприятий у которых в результате реализации продукции (работ, услуг) образовался убыток, часть прибыли, которую предприятие направляет на покрытие этого убытка, освобождается от налогообложения в течении последующих пяти лет равными долями. (29 с.3) Облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении организации, уменьшается на суммы: - направленные научными организациями, прошедшими государственную аккредитацию, непосредственно на проведение и развитие научно-исследовательских, опытно-конструкторских работ; - на финансирование, организациями кинематографии, строительства кинозалов, а также в порядке долевого участия и при погашении кредитов банков, полученных и использованных на эти цели. Размер этой льготы не может уменьшать фактическую сумму налога на прибыль, исчисленную без учета льготы, более чем на 50%. Чистая прибыль - прибыль предприятия, остающаяся в его распоряжении после уплаты налогов, акцизов и платежей в федеральный и местные бюджеты. Чистой прибылью предприятия с учетом сложившейся практики можно считать ту часть прибыли, которая направляется на капитальные вложения и прирост основного и оборотного капитала, на покрытие убытков прошлых лет и отчисления в резервный капитал, а также на выплату дивидендов и доходов собственникам. В соответствии с законом РФ «О налоге на прибыль предприятий и организаций» №1216-1 от 27.12.1991г., чистая прибыль предприятия распределяется не путём образования фондов экономического стимулирования по нормативам, установленным министерством, а по усмотрению предприятия. Предприятия сами решают, на какие цели направлять чистую прибыль. Общую смету распределения чистой прибыли на основе подготовленного администрацией проекта рассматривает и утверждает совет предприятия. Расчет чистой прибыли необходимый элемент разработки технико-экономического обоснования любого инвестиционного проекта, составления бизнес-плана, расчета эффективности намечаемой коммерческой операции. Чистая прибыль по нормативам, установленным самим предприятием, используется на образование фондов и резервов: - фонд накопления; - фонд потребления; - финансовый резерв (или другие фонды и резервы в соответствии с учредительными документами). Если учредительными документами не предусмотрено образование фондов, то чистая прибыль предприятия используется на покрытие затрат по: - финансированию научно-исследовательских, опытно-конструкторских, проектных и технологических работ; - модернизации оборудования; - финансированию строительства новых объектов, расширению, техническому перевооружению, - реконструкции действующего производства, приобретению оборудования и других средств производства, нематериальных активов; - финансированию прироста собственных оборотных средств, возмещению их недостатка; - погашению долгосрочных кредитов банка; - выпуску и распространению ценных бумаг; - вкладам в уставный фонд других предприятии; - подготовке и повышению квалификации кадров; - содержанию зданий и сооружений культурно-просветительного и оздоровительного назначения; - содержанию детских дошкольных учреждений; - финансированию строительства жилья и объектов непроизводственного назначения; - оказанию материальной помощи работникам; - выплате надбавок к пенсиям, дивидендов по акциям и вкладам в Уставный фонд учредителям предприятия; - покрытию убытков ЖКХ, профилакториев и других оздоровительных организаций, находящихся на балансе предприятия и др. Из чистой прибыли взыскиваются санкции, уплачиваемые в бюджет и внебюджетные фонды. Государство, через порядок предоставления налоговых льгот, стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятии, регулируется порядок формирования резерва по сомнительным долгам. (11. с.19.) Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление использовать полностью. Остаток прибыли, не использованный на увеличение имущества, имеет важное резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.Похожие работы

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... и активно оно окажется в процессе формирования Федеральных и региональных отношений будет зависеть стабилизация экономики и ее экономический рост. Глава 2. Анализ формирования, распределения и использования прибыли ООО «Стройкомплект» 2.1 Анализ деятельности предприятия по данным бухгалтерской отчетности Целью анализа финансового состояния фирмы является построение эффективной системы ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

0 комментариев