Навигация

Учет расчетов по оплате труда

62486

знаков

1

таблица

0

изображений

Содержание Введение

1. Формы и системы оплаты труда

2. Начисление заработной платы

При сдельной оплате труда

При повременной оплате труда

При отклонениях от нормальных условий труда

За неотработанное время

3. Удержания из заработной платы

Удержание своевременно не возвращенных авансов, выданных под отчет

Удержание сумм оплаты за использованные, но неотработанные дни отпуска

Удержание за причиненный работодателю материальный ущерб

Удержание за брак

Удержания по заявлению работника

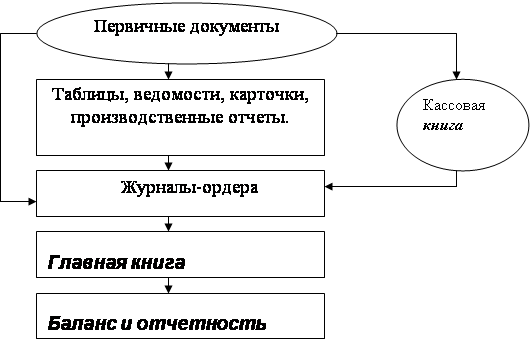

4. Синтетический и аналитический учет расчетов по оплате труда

5. Совершенствование учета расчетов по оплате труда в условиях автоматизации

Заключение

Список использованных источников

Введение

Проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе.

Одним из основных принципов организации заработной платы в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

В новых условиях решение проблем в области оплаты труда невозможно без развитых механизмов социального партнерства. В плоскости реформирования заработной платы находится и проблема государственных социальных стандартов, представляющих нормативные показатели уровня жизни и социального развития и используемых в качестве целевых ориентиров в практике государственного управления процессами экономического и социального развития.

Актуальность выбранной темы исследования объясняется зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей.

В настоящее время юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор. Предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед предприятием.

Целью данной курсовой работы является провести исследования на примере конкретной организации учета расчетов по оплате труда, проанализировать действующие системы и формы оплаты труда, рассмотреть учет начислений и удержаний заработной платы, а также проблему совершенствования учета расчетов по оплате труда.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, рассмотреть существующие формы и системы оплаты труда. Во-вторых, рассмотреть порядок начисления некоторых видов заработной платы, в т.ч. при отклонениях от нормальных условий труда и за неотработанное время. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета. В-четвертых, необходимо рассмотреть отражение синтетического и аналитического учета расчетов по оплате труда. В-пятых, разработать предложения по совершенствованию учета труда и его оплаты.

Объектом исследования является Общество с ограниченной ответственностью «Россия», которое создано и действует на основе действующего законодательства Российской Федерации и приобретает права юридического лица с момента его регистрации в администрации города Благовещенска Амурской области за №704 от от 09.12.1998г. Высшим должностным лицом предприятия является генеральный директор Корнеев Михаил Владимирович, назначаемый на эту должность собранием учредителей на срок, который определен в Уставе.

Основными видами деятельности Общества являются: разработка и внедрение в производство технологий по изготовлению товаров народного потребления; осуществление всех видов оптовой и розничной торговли; сдача в аренду производственных площадей и помещений; создание сети фирменных магазинов для реализации собственной и приобретённой продукции.

Ответственность за организацию бухгалтерского учета несет руководитель организации.

Бухгалтерский учет ведется бухгалтерией. Бухгалтерия возглавляется главным бухгалтером. Главный бухгалтер назначается на должность и освобождается от должности руководителем организации. Непосредственно главному бухгалтеру подчиняются заместитель главного бухгалтера, старший бухгалтер, бухгалтер, бухгалтер-кассир.

1. Формы и системы оплаты труда

Заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (ст. 129 ТК РФ).

Из определения заработной платы следует, что заработная плата может включать в себя различные выплаты, которые делятся на три основные группы:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты: доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера;

- стимулирующие выплаты: доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Системы и формы оплаты труда устанавливают строго определенный порядок начисления заработной платы в организации, для отдельных категорий работников, для каждого отдельного работника в зависимости от количества, качества и результатов труда.

Тарифная система – совокупность нормативов, на основании которых осуществляется дифференциация заработной платы работников различных категорий в зависимости:

- от сложности выполняемой работы;

- условий труда (в том числе отклоняющихся от нормальных);

- природно-климатических условий, в которых выполняется работа;

- интенсивности труда (совмещение профессий, руководство бригадой и т.п.)

- характера труда.

Тарифная система дифференциации заработной платы работников различных категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Сборник, в котором содержатся сгруппированные по производствам и видам работ подробные характеристики основных видов работ (профессий, должностей) с указанием требований, предъявляемых к квалификации работника, называется тарифно-квалификационным справочником.

Единый тарифно-квалификационный справочник работ и профессий рабочих и Единый квалификационный справочник должностей руководителей специалистов и служащих содержат квалификационные характеристики основных видов работ в зависимости от их сложности, а также требования, предъявляемые к профессиональным знаниям и навыкам работников.

Единый квалификационный справочник должностей руководителей, специалистов и служащих утвержден постановлением Минтруда России от 09.02.2004 №9.

На основе тарифно-квалификационных справочников производятся тарификация (определение степени сложности) работ и присвоение разрядов работникам.

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с учетом тарифных коэффициентов.

Обычно тарифная сетка представляет собой таблицу, устанавливающую соответствие между разрядами оплаты труда и коэффициентами оплаты труда. Чем выше разряд, тем выше тарифный коэффициент.

Соотношение между квалификационными уровнями работников, отнесенных к различным разрядам, устанавливается посредством тарифных коэффициентов.

Тарифный коэффициент каждого разряда определяется путем деления тарифной ставки этого разряда на тарифную ставку 1-го разряда.

Таким образом, тарифный коэффициент показывает, во сколько раз тарифная ставка определенного разряда превышает размер тарифной ставки 1-го разряда. При этом коэффициент 1-го разряда всегда равен 1.

Тарифная ставка – это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Тарифные ставки применяются при определении как размера оплаты за отработанное время работникам, получающим повременную оплату, так и размера сдельных расценок, на основании которых оплачивается труд рабочих-сдельщиков.

В любом случае размер заработной платы конкретного работника при прочих равных условиях зависит от величины тарифной ставки. Чем выше сложность работы, тем выше тарифная ставка.

Тарифная система оплаты труда рабочих основана на тарифных ставках (часовых, дневных), а система оплаты труда служащих – на окладах.

Основными формами тарифной системы оплаты труда являются повременная и сдельная оплата труда.

Повременная форма оплаты труда делится на простую повременную и повременно-премиальную, а сдельная форма оплаты труда - на прямую сдельную, сдельно-прогрессивную, сдельно-премиальную, аккордную и косвенно-сдельную.

Основным различием между повременной и сдельной формами оплаты труда является лежащий в их основе способ учета затрат труда:

- при повременной – учет отработанного времени;

- при сдельной – учет количества произведенной работником продукции надлежащего качества либо учет количества выполненных работником операций.

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев