Навигация

Учет расчетов по оплате труда (на примере ОАО "Ленинец")

42377

знаков

1

таблица

1

изображение

ФГОУ ВПО «ВЕЛИКОЛУКСКАЯ ГОСУДАРСТВЕННАЯ

СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ»

Кафедра «Бухгалтерский учет, анализ и аудит»

Курсовая работа

по дисциплине «Бухгалтерский финансовый учет»

на тему «Учет расчетов по оплате труда»

(на примере ОАО «Ленинец»)

Выполнила: студентка 3-го курса

очной формы обучения

экономического факультета,

группа Б 31 Е.С. Сенченкова

Научный руководитель: А.Э. Рыбакова

Великие Луки

2010

Содержание

Введение

1 Теоретические аспекты учета расчетов по оплате труда

1.1 Экономическое понятие оплаты труда, системы оплаты труда и ее задачи

1.2 Проблемы учета расчетов по оплате труда

2 Организация учета оплаты труда на ОАО «Ленинец»

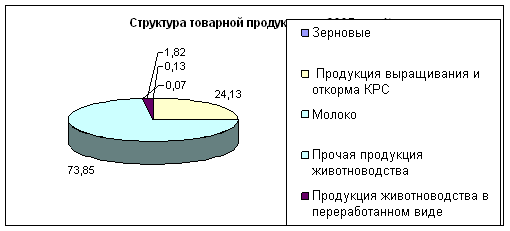

2.1 Экономическая характеристика ОАО «Ленинец»

2.2 Документальное оформление учета личного состава, труда и его оплаты

2.3 Синтетический и аналитический учет расчетов по оплате труда

2.4 Порядок начисления оплаты труда

2.5 Оптимизация учета расчетов по оплате труда

Заключение

Список использованных источников

Введение

Учёт труда и его оплаты является одним из важнейших участков бухгалтерского учёта, обеспечивающий накопление и систематизацию информации о затратах труда на производство продукции и оплату труда каждому работнику. Необходимым условием правильного определения оплаты труда и соблюдения принципа материальной заинтересованности работников является хорошо организованный бухгалтерский учёт.

Бухгалтерский учёт труда и его оплаты должен обеспечить:

- точное и своевременное документальное отражение фактических затрат труда в различных отраслях хозяйства;

- точное отражение объёмов выполненных работ или выхода продукции и использованного рабочего времени;

- контроль за правильностью применения установленных норм и расценок, обеспечивающих точное начисление оплаты труда;

- контроль за использованием установленного фонда оплаты труда и численности работников хозяйства по их категориям;

- соблюдение порядка распределения оплаты труда по бухгалтерским счетам, обеспечивающего правильность исчисления затрат на объектах учёта.

Выполнение задач, стоящих перед учётом, способствует укреплению в хозяйствах трудовой и финансовой дисциплины, режиму экономики и рациональному использованию трудовых ресурсов.

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы оплаты труда и материального стимулирования его результатов.

Темпы роста заработной платы в сельском хозяйстве замедлились по сравнению с другими отраслями народного хозяйства, что привело к нарушению сложившихся пропорций между отраслями и внутри агропромышленного комплекса.

Главная причина низкой заработной платы в сельском хозяйстве – высокие цены на потребляемые ресурсы и низкие на производственную сельскохозяйственную продукцию.

В российских сельскохозяйственных организациях по-прежнему продолжается снижение численности работников.

Проблема обеспеченности трудом имеет разную актуальность по формам хозяйствования.

Главной причиной ухода рабочей силы из сельскохозяйственных предприятий является резкое снижение оплаты труда. Ее падение связано с резким снижением эффективности аграрного производства, обусловленного, в свою очередь искажением и несправедливостью межотраслевых экономических отношений.

В новых условиях хозяйствования важнейшими задачами являются:

- в установленные сроки производить расчёты с персоналом по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдачи на руки);

- своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования;

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчётности, а также расчётов с органами социального страхования, пенсионным фондом.

Учёт труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Оплата труда в сельскохозяйственных предприятиях, не выполняет на должном уровне функции воспроизводства рабочей силы, в условиях существующего на селе монополистического рынка труда.

Таким образом, тема курсовой работы «Учёт расчетов по оплате труда» актуальна. В ходе работы были использованы статистико-экономический, монографический и другие методы исследования.

При написании курсовой работы были использованы периодические издания, труды ученых, занимавшихся данной проблемой, законодательные акты, а также работа написана по исходным данным ООО «Ленинец» Пустошкинского района Псковской области.

Источниками информации являлись:

- первичные документы;

- регистры синтетического и аналитического учёта;

- годовые отчеты.

Похожие работы

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... общий уровень рентабельности продаж молока всех видов с 27,5% до 42,8%. Таблица 4.3.2. Экономическая эффективность мероприятий по совершенствованию производства и реализации молока в СПК «Красная Звезда» Показатели Факт Проект Факт к проекту 3, +/- оптимизация структуры кормопроизводства организация переработки молока совершенствование каналов реализации 1. Среднегодовое поголовье ...

0 комментариев