Навигация

Синтетический и аналитический учет оплаты труда

27214

знаков

5

таблиц

0

изображений

3. Синтетический и аналитический учет оплаты труда

Синтетический учет расчетов с персоналом (состоящим и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Дебет счета 20 «Основное производство» – оплата труда производственных рабочих;

Дебет счета 23 «Вспомогательные производства» – оплата труда рабочих вспомогательных производств;

Дебет счета 25 «Общепроизводственные расходы» – оплата труда цехового персонала;

Дебет счета 26 «Общехозяйственные расходы – оплата труда управленческого персонала организации;

Дебет счета 29 «Обслуживающие производства и хозяйства» – оплата труда работников обслуживающих производств и хозяйств;

Дебет других счетов издержек (28, 44, 45, 91, 97)

Кредит счета 70 «Расчеты с персоналом по оплате труда» – на всю сумму начисленной оплаты труда.

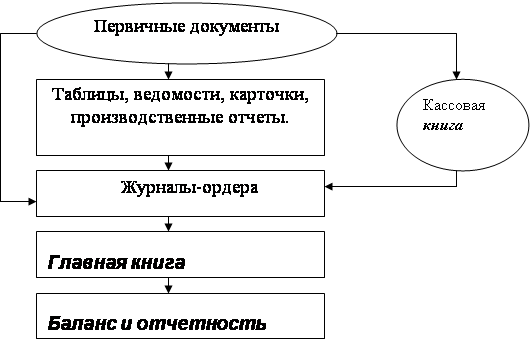

Расчетно-платежная ведомость выполняет несколько функций – расчетного документа, платежного документа – и, кроме того, служит регистром аналитического учета расчетов с работниками по оплате труда.

Однако на практике использовать расчетно-платежные ведомости для подсчета средней заработной платы за какой-либо предшествующий период (например, за три месяца при оплате отпуска) неудобно, поскольку необходимо делать трудоемкие выборки из различных ведомостей. Поэтому в организации на каждого работника открывают лицевые счета (формы №Т-54 и №Т-54а), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени.

Форма №Т-54 применяется для записи всех видов начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат. На основании данного лицевого счета составляют расчетную ведомость по форме №Т-51.

Форма №Т-54а используется при обработке учетных данных с применением средств вычислительной техники и содержит только условно – постоянные реквизиты работника. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

4. Учет удержаний из заработной платы

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; денежные начеты; за товары, купленные в кредит, и др.

Удержания по исполнительным листам. Порядок удержания алиментов определен Семейным кодексом РФ, вступившим в силу в марте 1995 г., и Временной инструкцией о порядке удержания алиментов.

Удержания из начисленной заработной платы отражают по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов:

– 68 «Расчеты по налогам и сборам» – на сумму налога на доходы физических лиц;

– 28 «Брак в производстве» – на суммы удержаний с виновников брака;

– 73 «Расчеты с персоналом по прочим операциям» – на суммы за товары, проданные в кредит, по ссудам банков, по предоставленным займам, на суммы, взысканные в возмещение недостач, уплаченных штрафов;

– 76 «Расчеты с разными дебиторами и кредиторами» – на суммы по исполнительным документам и других счетов.

Погашение задолженности перед бюджетом по удержаниям отражают по дебету счета 68 с кредита счета 51 «Расчетные счета», а по алиментам – по дебету счета 76 с кредита счетов 50 «Касса» (при выдаче удержанных сумм из кассы), 51 «Расчетные счета» (при переводе по почте или зачислении на счет получателя в Сберегательном банке).

Учет расчетов по возмещению материального ущерба осуществляют на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц, с кредита счетов 94 «Недостачи и потери от порчи ценностей» (на балансовую стоимость недостающих и испорченных ценностей), 98 «Доходы будущих периодов» (на разницу между балансовой стоимостью указанных ценностей и суммой, взыскиваемой с виновных лиц, – как правило, рыночной стоимостью), 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73, субсчет 2, отражают погашение сумм материального ущерба в корреспонденции со счетами:

– 50, 51 – на сумму внесенных платежей;

– 70 «Расчеты с персоналом по оплате труда» – на сумму удержаний из заработной платы;

– 26 «Общехозяйственные расходы» – на суммы, которые по решению суда не могут быть взысканы с виновного лица.

Заключение

В ряде организаций (особенно крупных) вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости (форма №Т-51) и платежные ведомости (форма №Т-53). В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы.

Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40% заработка по тарифным ставкам или окладам с учетом отработанных работниками дней.

Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «Депонировано», составляет реестр невыданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в банк на расчетный счет.

На выданную сумму заработной платы составляется расходный кассовый ордер (форма №КО-2), номер и дата которого проставляются на последней странице ведомости.

Журнал регистрации платежных ведомостей (форма №Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации. Ведется работником бухгалтерии.

Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате».

Практическая часть

Задание 1

Поступил счет поставщика за основные материалы: стоимость материалов – 48 000 руб.; плюс НДС – 9 600 руб.;

Оплачены наличными консультационные услуги по приобретению материалов – 1700 руб. плюс НДС – 340 руб.

Начислена заработная плата грузчикам за разгрузку основных материалов – 2 600 руб.

Поступил счет посреднической фирмы на оплату услуг по освоению новой технологии основного производства – 10 420 руб., НДС – 2 084 руб.

Поступил счет транспортной организации за доставку основных материалов – 5 400 руб., НДС – 1 080 руб.

Составить корреспонденцию счетов. Исчислить фактическую себестоимость приобретенных материалов.

Решение:

Журнал регистрации хозяйственных операций

| № | Содержание хозяйственной операции | Сумма | Дебет | Кредит |

| 1 | Поступил счет поставщика за основные материалы стоимость материалов НДС | 48 000 9 600 | 10 19 | 60 60 |

| 2 | Оплачены наличными консультационные услуги по приобретению материалов НДС | 1 700 340 | 10 19 | 60 60 |

| 3 | Начислена зарплата грузчикам за разгрузку основных материалов | 2 600 | 10 | 70 |

| 4 | Начислен единый социальный налог на зарплату грузчиков (35,6%) | 926 | 10 | 69 |

| 5 | Поступил счет посреднической фирмы на оплату услуг по освоению новой технологии основного производства НДС | 10 420 2 084 | 10 19 | 60 60 |

| 6 | Поступил счет транспортной организации за доставку основных материалов НДС | 5 400 1 080 | 10 19 | 60 60 |

Фактическая себестоимость приобретенных материалов – 69 046 руб.

Задание 2

1. Открыть синтетические счета и записать в них остатки на 1 августа.

2. Составить бухгалтерские проводки за август по всем операциям и записать их в журнал хозяйственных операций.

3. Составить расчеты по операциям 6, 11, 12, 20, 21, 27, 31.

4. Произвести разноску по счетам, подсчитать обороты и вывести.

5. Составить оборотную ведомость.

6. Составить баланс на конец отчетного периода (на 1 сентября).

Исходные данные:

Организация ООО «Феникс» занимается производством (штамповка) пластмассовых изделий и на начало отчетного периода имеет следующие остатки по счетам синтетического учета:

| Счета синтетического учета | Остаток, тыс. руб. |

| Основные средства | 160 |

| Амортизация основных средств | 75 |

| Нематериальные активы | 65 |

| Амортизация нематериальных активов | 47 |

| Материалы | 370 |

| Незавершенное производство | 80 |

| Касса | 48 |

| Расчетный счет | 164 |

| Расчеты с поставщиками и подрядчиками | 175 |

| Расчеты с бюджетом | 93 |

| Расчеты с персоналом по оплате труда | 155 |

| Уставный капитал | 240 |

| Нераспределенная прибыль прошлых лет | 102 |

Остатка незавершенного производства на конец отчетного периода нет.

Хозяйственные операции за август

| № | Наименование документа | Содержание хозяйственной операции | Сумма, тыс. руб. | |

| частная | общая | |||

| 1 | Выписка банка | на расчетный счет зачислен краткосрочный кредит | 180,0 | |

| 2 | Счет-фактура, приходный ордер | поступили на склад материалы от поставщика: покупная стоимость НДС | 110,0 22,0 | 132,0 |

| 3 | Выписка банка | перечислено с расчетного счета поставщику за материалы | 132,0 | |

| 4 | Счет-фактура | акцептован счет ООО «К-мир» за поставку компьютерной техники: стоимость компьютеров НДС | 50,0 10,0 | 60,0 |

| 5 | Счет-фактура | акцептован счет транспортной организации за доставку компьютеров: стоимость доставки НДС | 12,0 2,4 | 14,4 |

| 6 | Акт приема-передачи | приняты к учету компьютеры по первоначальной стоимости | ? | |

| 7 | Расходный кассовый ордер | выдано в подотчет Петрову С.А. на командировку | 2,5 | |

| 8 | Лимитно-заборная карта | Отпущены со склада в производство материалы: основные вспомогательные | 100,0 50,0 | 150,0 |

| 9 | Требование | отпущены со склада материалы на нужды управления | 30,0 | |

| 10 | Наряды, табель учета рабочего времени, расчетно-платежная ведомость | начислена заработная плата: работникам основного производства работникам управления | 88,0 26,0 | 114,0 |

| 11 | Расчет бухгалтера | начислен единый социальный налог (35,6%) от начисленной заработной платы): от заработной платы работников основного производства от заработной платы работников управления | ? ? | ? |

| 12 | Расчетно-платежная ведомость | произведены удержания из заработной платы работников: налог на доходы физических лиц (13%) по исполнительным листам | ? 3,4 | ? |

| 13 | Накладная | Сданы на склад возвратные отходы основного производства по цене возможного использования | 2,0 | |

| 14 | Авансовый отчет | Утвержден авансовый отчет Петрова С.А. по командировке, расходы отнесены на общехозяйственные | 1,7 | |

| 15 | Ведомость начисления амортизации | Начислена амортизация: основных средств производства основных средств управления | 3,8 1,56 | 5,36 |

| 16 | Ведомость начисления амортизации | Начислена амортизация нематериальных активов (организационные расходы) | 0,63 | |

| 17 | Счет-фактура, акт приемки выполненных работ | Акцептован счет подрядной организации за текущий ремонт оборудования: стоимость ремонта НДС | 23,7 4,74 | 28,44 |

| 18 | Чек, приходный кассовый ордер | Получено с расчетного счета на заработную плату | 125,0 | |

| 19 | Расчетно-платежная ведомость | Выдана из кассы заработная плата работникам (с учетом задолженности по оплате труда) | 125,0 | |

| 20 | Расчет бухгалтера | В конце месяца списаны: общепроизводственные расходы общехозяйственные расходы | ? ? | ? |

| 21 | Накладная | Оприходована на склад готовая продукция по фактической себестоимости | ? | |

| 22 | Требование-накладная | Со склада отпущен упаковочный материал для упаковки готовой продукции | 14,7 | |

| 23 | Счет-фактура, накладная | Отгружена покупателю готовая продукция: стоимость продукции (по договору) НС | 780,0 156,0 | 936,0 |

| 24 | Расчет бухгалтера, счет-фактура | Начислен НДС на реализованную готовую продукцию | 156,0 | |

| 25 | Расчет бухгалтера | Списывается фактическая себестоимость реализованной готовой продукции | 400,0 | |

| 26 | Расчет бухгалтера | Списаны расходы на продажу готовой продукции | 14,7 | |

| 27 | Расчет бухгалтера | Определен и списан финансовый результат от реализации готовой продукции | ? | |

| 28 | Выписка банка | На расчетный счет поступила выручка за реализованную готовую продукцию | 936,0 | |

| 29 | Выписка банка | Перечислено с расчетного счета: за поставленные компьютеры за доставку компьютеров подрядчику за ремонт | ? ? ? | ? |

| 30 | Расчет | Представлен к вычету оплаченный НДС | ? | |

| 31 | Выписка банка | Перечислен с расчетного счета в бюджет НДС за авгут | ? | |

| ИТОГО | ? | |||

Похожие работы

... по возмещению материального ущерба; 76 «Расчеты с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит. 70 «Расчеты с персоналом по оплате труда» Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: дебет счета 70 кредит счета 50 «Расчеты с персоналом по оплате труда» «Касса» Не выданные ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда. 2.3 Синтетический и аналитический учет расчетов по оплате труда Вся начисленная оплата труда в ОАО «Ленинец» группируется по двум направлениям: - по каждому работнику отдельно; - по объектам затрат. По каждому ...

0 комментариев