Навигация

Учет расчетов с поставщиками и покупателями

42142

знака

1

таблица

0

изображений

Содержание

Введение……………………………………...……………………………………2

Глава 1. Теоретические аспекты учета расчетов с покупателями и поставщиками

1.1. Задачи учета расчетов с покупателями и поставщиками…………….…….4

1.2. Корреспонденция счетов учета расчетов с покупателями и поставщиками…………………………………………………………………….9

1.3. Документальное оформление учета расчетов с покупателями и поставщиками………………………………………………………………..….10

Глава 2. Учет расчетов с покупателями и поставщиками на предприятии ТОО «КазГлавСтрой»

2.1. Организационно – экономическая характеристика предприятия ТОО «КазГлавСтрой» …………………………………………………………….….14

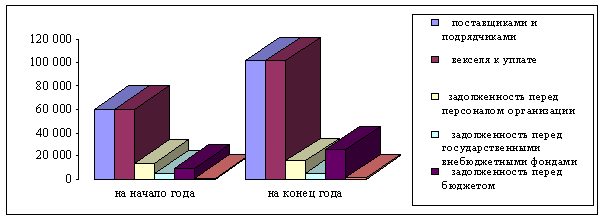

2.2. Учет расчетов с поставщиками и подрядчиками ТОО «КазГлавСтрой»…………………………………………………………………17

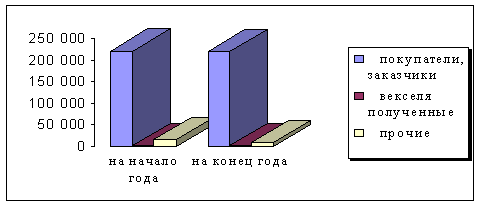

2.3. Учет расчетов с покупателями и заказчиками ТОО «КазГлавСтрой»…………………………………………………………………20

Глава 3. Направление развития учета расчетов с покупателями и поставщиками

3.1. Совершенствование учета расчетов с покупателями и поставщиками……………………………………………………………………23

3.2. Новые технологии, внедряемые в организацию учета расчетов с покупателями и поставщиками…………………………………………………24

Заключение ………………………………………………………..……………..25

Список использованной литературы…………………………………….…….27

Приложение………………………………………………………………….….28

Введение

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов.

Значение четко организованной системы безналичных расчетов многократно возрастает в условиях необходимости преодоления серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей на каком-либо одном звене влияет на важнейшие показатели их производственной и коммерческой деятельности. Важное значение для благополучия организаций имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.В процессе хозяйственной деятельности организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги; с покупателями – за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям, с бюджетом и налоговыми органами – по различного рода платежам; с другими органами и лицами – по разным хозяйственным операциям.

Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, заменяющих наличные деньги в обороте. Применение безналичных расчетов снижает расходы на денежное обращение, сокращает потребность в наличных деньгах, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надежную сохранность.

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств.

Основная часть расчетов приходится на поставщиков и покупателей, поэтому этот участок учета взят за исследуемый в данной дипломной работе.

Основной целью курсовой работы является организация учета расчетов с поставщиками и покупателями в ТОО «КазГлавСтрой».

В соответствии с поставленной целью были проработаны следующие задачи:

1. Изучены теоретические аспекты учета расчетов с покупателями и поставщиками

2. Рассмотрен порядок учета расчетов с покупателями и поставщиками на предприятии ТОО «КазГлавСтрой»

3. Определены направления развития учета расчетов с покупателями и поставщиками

Структура: курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

Глава 1. Теоретические аспекты учета расчетов с покупателями и поставщиками

1.4. Задачи учета расчетов с покупателями и поставщиками

К поставщикам и подрядчикам относятся организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные, модернизирующие).

Расчеты с поставщиками и подрядчиками производятся в основном в безналичной форме; в настоящее время они сами выбирают форму расчетов при заключении договоров.

Для учета расчетов организации с поставщиками и подрядчиками за приобретенное сырье, материалы и другие товарно-материальные ценности, а также за потребленные услуги (электроэнергию, воду, газ и пр.) и работы (текущий и капитальный ремонт, строительство и пр.) в системе счетов бухгалтерского учета используют самостоятельный синтетический счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам». Этот счет предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, по доставке и переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам переборам тарифа (фрахта), а также за все виды услуг связи и др.

Счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей, а также по переработке материалов на стороне записи по кредиту счета 3310 производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 3310 в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет расчетов с поставщиками и подрядчиками кредитуется на соответствующую сумму в корреспонденции со счетом 3390 «Прочая кредиторская задолженность» (субсчет “Расчеты по претензиям”)

За неотфактурованные поставки счет 3310 “Расчеты с поставщиками и подрядчиками” кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 3310 дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщиками и подрядчиками, обеспеченные выданными организацией векселями, не списываются со счета 3310, а учитываются обособленно в аналитическом учете.

Аналитический учет ведут в хронологическом порядке по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику или подрядчику, причем он должен быть организован так, чтобы сведения можно было получать сгруппированными по срокам оплаты (долгосрочная или краткосрочная задолженность); расчетным документам, срок оплаты которых еще не наступил; не оплаченным в срок расчетным документам; выданным неоплаченным и просроченным векселям; неотфактурованным поставкам и т.д.

По действующему законодательству налог на добавленную стоимость по приобретенным товарно-материальным ценностям или услугам, стоимость которых списывается на затраты организации (или издержки обращения), после погашения обязательств перед поставщиками предъявляется бюджету, т.е. на сумму налога, уплаченного поставщикам, уменьшаются обязательства организации перед бюджетом по уплате НДС.

Если счет поставщика был акцептован и оплачен до поступления товарно-материальных ценностей, а при приемке их на склад обнаружилась недостача, или при последующей проверке счета было обнаружено несоответствие цен условиям договора или арифметические ошибки, до выяснения их причин делают следующие бухгалтерские записи:

Д-т 3390 «Прочая кредиторская задолженность», субсчет «Расчеты по претензиям»

К-т 3310 « Расчеты с поставщиками и подрядчиками ».

При поступлении товарно-материальных ценностей, на которые не получены расчетные документы поставщиков (неотфактурованные поставки), по кредиту счета 3310 отражается стоимость ценностей, исходя из цены и других условий, предусмотренных договором. Если цена не указана и не может быть установлена исходя их условий договора, то для определения величины кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет цену в отношении аналогичных ценностей.

Счет 3310 дебетуется на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств, расчетов с покупателями и заказчиками, иными организациями. Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов учета денежных средств и кредиту счета 3310. Ранее выданные, но не востребованные авансы списываются на убытки организации.

Схемы бухгалтерских записей при погашении задолженности перед поставщиками и подрядчиками зависят от применяемых форм расчетов.

Если задолженность погашается кредитами банка, то делается запись:

Д-т 3310 «Расчеты с поставщиками и подрядчиками»

К-т 3010 «Расчеты по краткосрочным кредитам и займам»,

2010 «Расчеты по долгосрочным кредитам и займам».

Но во время совершения расчетов организация может и сама выступать поставщиком или подрядчиком, т.е. сама продавать покупателям и заказчикам товарно-материальные ценности, выполнять работы или оказывать услуги.

Покупатели и заказчики – это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы.

Учет расчетов с покупателями и заказчиками за отгруженную продукцию (работы, услуги) отражается на синтетическом счете 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков».

Этот счет дебетуется в корреспонденции со счетами, 6280 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы, кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов). При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К этому синтетическому счету открывается несколько субсчетов по видам расчетов. Аналитический учет ведется в хронологическом порядке по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю или заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

По мере отгрузки продукции и оказания услуг к оплате предъявляются расчетные документы, в которых величина выручки от их реализации (по договорной цене с налогом на добавленную стоимость) отражается:

Погашение задолженности покупателями и заказчиками (оплата расчетно-платежных документов) отражается:

Д-т 1030 «Расчетные счета»,

1060 «Валютные счета»,

1010 «Касса»

К-т 1210 « Расчеты с покупателями и заказчиками ».

Организации могут получать авансы (предварительную оплату) под поставку материальных ценностей либо под выполнение работ или при частичной оплате продукции и услуг, производимых для заказчиков. На счетах бухгалтерского учета это отражается записью:

Д-т 1030 «Расчетные счета»,

1060 «Валютные счета» и др.

К-т 1210 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы полученные».

При зачете сумм ранее полученных авансов при предъявлении покупателям (заказчикам) счетов за полностью произведенные работы, проданные изделия делается проводка:

Д-т 1210 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы полученные»

К-т 1210 « Расчеты с покупателями и заказчиками ».

Если расчеты производятся при совершении товарообменной операции, то по соглашению сторон может производиться взаимный зачет задолженностей. Такая операция может отражаться по:

Д-т 3310 «Расчеты с поставщиками и подрядчиками»

К-т 1210 «Расчеты с покупателями и заказчиками» .

1.2. Корреспонденция счетов по учету расчетов с поставщиками и покупателями

На суммы предъявленных на оплату счетов поставщиков за поставленные ценности, оказанные услуги (работы) или фактически поступившие товары и материалы, потребленные услуги и работы составляется бухгалтерская запись:

Д-т 1310 «Материалы»,

1330 «Товары»,

7210 «Административные расходы»,

К-т 3310 «Расчеты с поставщиками и подрядчиками».

Сумма налога на добавленную стоимость включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя записью:

Д-т 3130 «Налог на добавленную стоимость по приобретенным материально - производственным запасам»

К-т 3310 «Расчеты с поставщиками и подрядчиками».

Оплата счетов поставщиков, т.е. погашение задолженности перед ними, отражается на счетах следующей записью:

Д-т 3310 «Расчеты с поставщиками и подрядчиками»

-т 1030 «Расчетные счета»,

1060 «Валютные счета»,

1050 «Специальные счета в банках»,

3390 «Расчеты с подотчетными лицами».

1.3. Документальное оформление учета расчетов с поставщиками и покупателями

Поставщиками считаются организации, которые в соответствии с заключенными договорами осуществляют поставки сырья, товаров, полуфабрикатов, основных средств и других товарно-материальных ценностей.

В договорах указываются: наименование материалов (ценностей), количество, цена, сроки действия договора и поставок, способ транспортировки, порядок расчетов, порядок приемки материалов, санкции за нарушение условий договора и т.д.

Организация-поставщик осуществляет отгрузку продукции на основании накладных, товарно-транспортных накладных. На отгруженные ценности поставщик выписывает счет, счет-фактуру и платежное требование на востребование возникшей по поставки задолженности.

В счете заполняются следующие реквизиты: наименование поставщика и его адрес, номер расчетного счета в банке по его местоположению, станция отправления и станция назначения груза, дата и способ отгрузки и др. В нем указывают наименование, количество, цену и сумму, а также общую сумму, на которую отгружен товар. В документе обязательно делают ссылку на договор-заказ, согласно которому отпущены материальные ценности, указываются номера квитанций и накладных по отгруженным (отгружаемым) материальным ценностям.

Таким образом, счет служит основанием для оформления банковских платежных документов на перечисление задолженности.

В случае несоответствия полученного груза с данными счета составляют коммерческий акт и предъявляют претензию поставщику.

Согласно постановлению организации одновременно со счетами-фактурами ведут журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж по налогу на добавленную стоимость. Счет-фактура выписывается поставщиком на покупателя в двух экземплярах: один экземпляр в течении пяти дней с даты отгрузки предоставляется покупателю, а второй экземпляр счета-фактуры остается у продавца для отражения в книге продаж и начисления НДС по реализованной продукции.

В счете-фактуре обязательно должны быть указаны следующие реквизиты: наименование, адрес, идентификационный номер налогоплательщика поставщика и покупателя; наименование и адрес грузоотправителя и грузополучателя, наименование поставляемых товаров, количество, цена за единицу, стоимость товаров за все количество поставляемых по счету-фактуре товаров без налога, налоговая ставка и сумма налога, предъявленная покупателю товаров, стоимость всего количества товаров с учетом налога, страна происхождения товара и номер грузовой таможенной декларации. Счет-фактура подписывается руководителем и главным бухгалтером организации либо лицами, уполномоченными на то приказом по организации или доверенностью от имени организации.

Поставщики ведут книгу продаж, которая предназначена для регистрации счетов-фактур. Целью ведения книги продаж является определение суммы налога на добавленную стоимость по отгруженным товарам, выполненным работам и оказанным услугам.

В книге продаж отражаются все реквизиты, содержащиеся в счетах-фактурах, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом 10 % и 20 %, отдельно показываются продажи, не облагаемые налогом, из них экспорт.

В свою очередь у покупателя товаров, работ, услуг ведется книга покупок, в которой регистрируются счета-фактуры, представляемые поставщиками. Цель ведения книги покупок заключается в определении суммы налога, подлежащей зачету (возмещению) в соответствии с Налоговым Кодексом.

Сумма НДС по приобретенным (оприходованным) и оплаченным товарно-материальным ценностям принимается к зачету у покупателя только при наличии оригинала счета-фактуры, подтверждающего стоимость приобретенных товаров и запись об этом в книге покупок.

Книга покупок включает все реквизиты поступающих счетов-фактур поставщиков, причем суммы налога фиксируются раздельно по товарам со ставкой обложения 20 % и 10 %, отдельно показываются покупки, не облагаемые по действующему законодательству.

За каждый отчетный период в книгах покупок и продаж выводятся итоги, которые используются для составления декларации по налогу на добавленную стоимость.

Предприятие-покупатель при получении материальных ценностей проверяет соответствие их ассортимента договорам, регистрирует в журнале учета поступивших грузов, делает отметку в книге учета выполненных договоров и акцентирует счет, т.е. дает согласие на оплату. С этого момента в бухгалтерском учете возникают расчеты с поставщиками.

Различают отфактурованные и неотфактурованные поставки. Отфактурованные поставки оформлены перечисленными сопроводительными документами. По неотфактурованным поставкам оценка поступивших товарно-материальных ценностей производится по ценам, предусмотренным в договорах.

Все расчеты организаций с покупателями строятся на основании заключаемых с ними договоров-контрактов, где указаны сроки и условия поставки, порядок оплаты и т.д. Документами по возникновению расчетных взаимоотношений с покупателями являются приемные квитанции, формы которых различны в зависимости от вида реализуемой продукции: зерно, овощи, плоды, скот и т.д. (около 20 видов). В приемных квитанциях указывается какая продукция принята и в каком количестве (в натуральной и зачетной массе), причитающаяся оплата и т.п. Приемная квитанция является основанием для записи в учетные регистры по расчетам с покупателями. Учет операций по счету ведут в журнале-ордере № 11. В конце месяца в нем подсчитывают обороты по счету 1210 «Расчеты с покупателями и заказчиками» и сверяют их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу

Глава 2. Учет расчетов с покупателями и поставщиками на предприятии ТОО «КазГлавСтрой»

Похожие работы

... книге и балансе; р) правильность составления бухгалтерских проводок по счетам 60, 76. 3.2 Наиболее типичные ошибки и предложения по улучшению учета расчетов с поставщиками и покупателями и формированию внутреннего аудита Рассмотрим расчетные операции, по которым наиболее часто возникают ошибки у бухгалтеров при отражении их бухгалтерскими ...

... их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6] 2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН" 2.1 Экономическая характеристика ОАО «Омский бекон» Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих ...

... или для собственного потребления; - оплата услуг оказанных другими организациями; - оказание услуг сторонним организациям. Основными задачами при аудите расчетов с поставщиками и покупателями являются: - установление реальности дебиторской и кредиторской задолженности; - проверка наличия просроченной дебиторской и кредиторской задолженности; - установление дебиторской и ...

... текущие обязательства в ходе обычного воспроизводственного процесса. В настоящее время ОАО ПКСП "Кировстрой" решает вопрос о нехватке собственных оборотных средств. 3. Учет расчетов с поставщиками и покупателями 3.1. Учет расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производятся ...

0 комментариев