Навигация

Организационно – экономическая характеристика предприятия ТОО «КазГлавСтрой»

42142

знака

1

таблица

0

изображений

2.1. Организационно – экономическая характеристика предприятия ТОО «КазГлавСтрой»

Исследуемым предприятием в выпускной квалификационной работе является товарищество с ограниченной ответственностью «КазГлавСтрой».

Товарищество с ограниченной ответственностью «КазГлавСтрой» является юридическим лицом и имеет обособленное имущество, отраженное на его самостоятельном балансе. Форма собственности –товарищество.

ТОО «КазГлавСтрой» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Цель – извлечение прибыли.

Основным видом деятельности ТОО «КазГлавСтрой» является производственная.

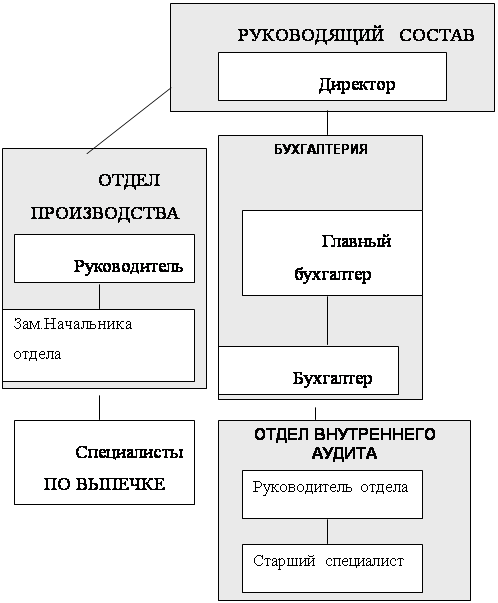

Бухгалтерский учет в ТОО «КазГлавСтрой» осуществляется бухгалтерской службой. Бухгалтерский учет ведется на основании принятого положения. Бухгалтерский учет на данном предприятии осуществляется в соответствии с разработанным планом счетов. В ТОО «КазГлавСтрой» применяется журнально-ордерная форма учета. Бухгалтерский учет ведется с применением ЭВМ, то есть частично автоматизирован.

После утверждения учетной политики руководителем организации она приобретет статус юридического документа. Бухгалтерия организации обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности. Своевременное получение учетной информации о финансово – хозяйственной деятельности организации позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации.

В ТОО «КазГлавСтрой» структура бухгалтерии состоит из отделов:

- расчетной группы, работники которой на основании первичных документов выполняют все расчеты по заработной плате и удержания из нее, осуществляют контроль за использованием фонда оплаты труда, ведут учет расчетов по отчислениям во внебюджетные фонды;

- производственно – калькуляционной группы, работники которой ведут учет затрат на все виды производства, калькулируют фактическую себестоимость выпускаемой продукции и составляют отчетность, определяют состав затрат на незавершенное производство;

- общей группы, работники которой осуществляют учет остальных операций, ведут Главную книгу и составляют бухгалтерскую отчетность;

- финансовой группы, работники которой ведут учет денежных средств и расчетов с дебиторами и кредиторами, юридическими и физическими лицами;

- материальной группы, работники которой ведут учет приобретенных материальных ценностей, расчетов с поставщиками материалов, поступления и расходования материалов в разряде мест их хранения и использования.

Аппарат бухгалтерии имеет непосредственное отношение ко всем отделам организации. Он получает от них те или иные данные, необходимые для осуществления учета.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Главный бухгалтер, возглавляющий бухгалтерскую службу, действует в соответствии с законом "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РК. Он подчиняется руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Главный бухгалтер подписывает денежные и расчетные документы, финансовые и кредитные обязательства. К финансовым и кредитным обязательствам относятся документы, оформляющие финансовые вложения, договоры займа, кредитные договоры.

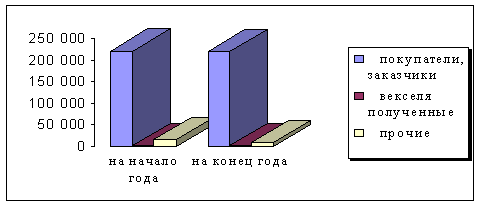

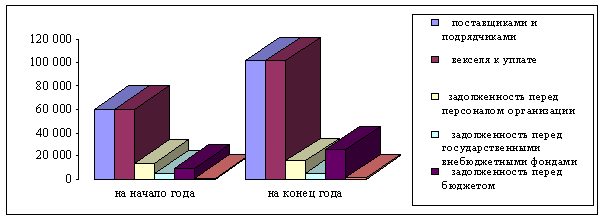

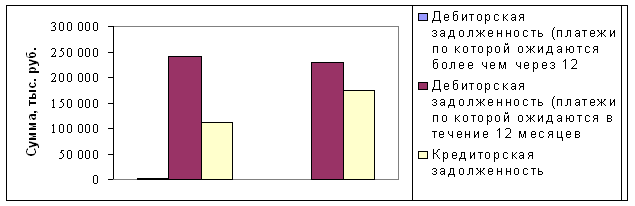

Экономическую характеристику предприятия можно дать на основе расчетов, приведенных в таблицах в приложении 1.

На основании данных таблицы 2.1. можно определить эффективность использования ресурсов предприятия.

Согласно проведенным расчетам (таблица 2.1.) наблюдается тенденция увеличения значений почти по всем показателям. Так за 2007 год выручка составляет 3941913 тг, что на 170,2 % больше аналогичного показателя за 2005 год (он составлял 23156000). Это произошло благодаря повышению производительности труда одного работника в 1,55 раза (за 2007 г. производительность труда составила 96114 р/1 работника). Увеличение производительности труда напрямую связано с ростом показателя относительной оснащенности предприятия основными средствами – фондовооруженностю; за 2007 г. фондовооруженность составила 107451 р/одного работника (при среднесписочной численности 410 человек), что на 10,24 % аналогичного показателя за 2005 г. (он составил 97471 р/1 работника при среднесписочной численности 374 чел.).

Как видно из приведенных расчетов (см. таб. 2.1.) темпы роста производительности труда одного работника опережают темпы роста его фондовооруженности, следовательно, все это привело к повышению фондоотдачи – основному обобщающему показателю использования фондов. Так за 2007 год предприятие получило 0,89 тиын выручки от продажи продукции, оказания услуг и выполнения работ на один тенге основных промышленно – производственных фондов, что на 0,26 тиын больше аналогичного показателя за 2005 год (он составляет 0,63 тиын).

Стоимость производственных основных фондов выросла за анализируемый период на 120,9 % и составила за 2007 год 44055051 тенге.

Стоимость оборотных средств за 2007 год составила 14968368 тенге, что на 60,1 % больше данного показателя в 2005 году (он составлял 941500 тг.).

В настоящее время нарушение хозяйственных связей, кризис неплатежей, снижение спроса в следствие низкой платежеспособности снижают оборачиваемость средств предприятия. Так в 2007 году 2,63 раза обернулись средства предприятия, вложенные в активы, но можно отметить наметившуюся тенденцию роста данного показателя - по сравнению с 2005 годом оборачиваемость оборотных средств предприятия увеличилась в 1,07 раза.

Похожие работы

... книге и балансе; р) правильность составления бухгалтерских проводок по счетам 60, 76. 3.2 Наиболее типичные ошибки и предложения по улучшению учета расчетов с поставщиками и покупателями и формированию внутреннего аудита Рассмотрим расчетные операции, по которым наиболее часто возникают ошибки у бухгалтеров при отражении их бухгалтерскими ...

... их с данными этого счета, отраженными в других учетных регистрах. После сверки кредитовый оборот по счету 62 переносят в главную книгу. [6] 2. АНАЛИЗ СОСТОЯНИЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ НА ОАО "ОМСКИЙ БЕКОН" 2.1 Экономическая характеристика ОАО «Омский бекон» Открытое акционерное общество «Омский бекон» - признанный лидер из существующих ныне в России свиноводческих ...

... или для собственного потребления; - оплата услуг оказанных другими организациями; - оказание услуг сторонним организациям. Основными задачами при аудите расчетов с поставщиками и покупателями являются: - установление реальности дебиторской и кредиторской задолженности; - проверка наличия просроченной дебиторской и кредиторской задолженности; - установление дебиторской и ...

... текущие обязательства в ходе обычного воспроизводственного процесса. В настоящее время ОАО ПКСП "Кировстрой" решает вопрос о нехватке собственных оборотных средств. 3. Учет расчетов с поставщиками и покупателями 3.1. Учет расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производятся ...

0 комментариев