Навигация

Анализ динамики фонда оплаты труда в ООО "ДВВ-Агро"

97822

знака

14

таблиц

4

изображения

1.2. Анализ динамики фонда оплаты труда в ООО "ДВВ-Агро"

Отмеченные в предыдущем параграфе возможности проявились в реальном увеличении фонда заработной платы в ООО "ДВВ-Агро" в изученные три года. Соответствующие данные были извлечены из формы № 5-АПК специализированной бухгалтерской отчетности предприятия за 2003-2005 годы и представлены в таблице 3.

Из таблицы 3 видно, что общий фонд оплаты труда в ООО "ДВВ-Агро" в 2005 г. был больше, чем в 2003-м году, в 6,8 раза, и больше, чем в 2004 г., в 1,28 раза. При этом наиболее существенно увеличилась оплата труда специалистов: соответственно в 8,2 раза по отношению к 2003 г. и в 4,5 раза по отношению к 2004 г. Но наиболее заметно увеличилась оплата труда руководителей: округленно в 87 и 16 раз. У большинства остальных категорий работающих рост общего фонда начисленной оплаты труда был меньше, чем в среднем по предприятию. В частности, оплата труда, начисленная трактористам-машинистам, в 2005 г. составила от ее общих размеров в 2004 г. лишь 74,9 % и 248 % в сравнении с 2003 г. Однако общий фонд оплаты труда мог возрастать в связи с изменениями в численности работников. Поэтому следует изучить ее динамику. Она отражена в табл.4.

Таблица 3 - Динамика фонда заработной платы (без выплат социального характера) в ООО "ДВВ-Агро" в 2003-2005 гг., тыс.руб.

| Показатели | Годы | 2005 г. в % к | |||

| 2003 | 2004 | 2005 | 2003 г. | 2004 г. | |

| Всего начислено оплаты труда | 1720 | 9175 | 11718 | 681,3 | 127,7 |

| В том числе: | |||||

| Занятым в с.-х. производстве | 1720 | 9175 | 11494 | 668,3 | 125,3 |

| Из них: рабочим постоянным | 1113 | 5182 | 5137 | 461,5 | 99,1 |

| в том числе: | |||||

| трактористам-машинистам | 1113 | 3685 | 2760 | 248,0 | 74,9 |

| Рабочим сезонным и временным | - | - | - | - | - |

| Служащим | 607 | 3750 | 6357 | 1047,3 | 169,5 |

| Из них: руководителям | 22 | 122 | 1912 | 86,9 раза | 1567,2 |

| специалистам | 545 | 987 | 4445 | 815,6 | 450,4 |

| Работникам торговли и общепита | 40 | 243 | 224 | 560 | 92,2 |

Источник: форма № 5-АПК за соответствующие годы

Таблица 4 - Динамика численности работников в ООО "ДВВ-Агро"

в 2003-2005 гг., чел.

| Показатели | Годы | 2005 г. в % к | |||

| 2003 | 2004 | 2005 | 2003 г. | 2004 г. | |

| Всего работников | 134 | 195 | 207 | 154,5 | 106,2 |

| В том числе: | |||||

| в сельхозпроизводстве | 134 | 195 | 202 | 150,7 | 103,6 |

| Трактористы-машинисты | 58 | 52 | 52 | 89,7 | 100,0 |

| Служащие | 38 | 36 | 32 | 84,2 | 88,9 |

| Руководители | 1 | 2 | 3 | 300,0 | 150,0 |

| Работники торговли и общепита | 3 | 5 | 5 | 166,7 | 100,0 |

Источник: форма № 5-АПК "Отчет о численности и заработной плате работников организаций"

Таблица 4 свидетельствует о том, что в ООО "ДВВ-Агро" в 2004 и 2005 гг. численность работников в сравнении с 2003 г. в основном возрастала. Общее число работников со 134 чел. в 2003 г. увеличилось до 195 чел. в 2004 г. и до 207 чел. в 2005 г. То есть в 2005 г. в сравнении с 2003 г. численность работающих возросла в 1,55 раза. При этом в основном это произошло благодаря увеличению численности работников сельского хозяйства (со 134 до 202 человек). При этом, однако, число трактористов-машинистов уменьшилось с 58 до 52 работников (на 11 %), так как тракторный парк хозяйства пополнился более мощной техникой. Вместо одного руководителя в хозяйстве их стало три - добавились управляющие двумя отделениями.

Указанные изменения определили соответствующие изменения в структуре оплаты труда, что показано в табл.5.

Таблица 5 -

Динамика структуры оплаты труда, начисленной

работникам ООО "ДВВ-Агро" в 2003-2005 гг., %

| Показатели | Годы | 2005 г. в % к | |||

| 2003 | 2004 | 2005 | 2003 г. | 2004 г. | |

| Всего начислено оплаты труда | 100 | 100 | 100 | 100 | 100 |

| В том числе: | |||||

| Занятым в с.-х. производстве | 100 | 100 | 98,1 | 98,1 | 98,1 |

| Из них: рабочим постоянным | 64,7 | 56,4 | 43,8 | 67,7 | 77,7 |

| в том числе: | |||||

| трактористам-машинистам | 64,7 | 40,2 | 23,6 | 36,5 | 58,7 |

| Служащим | 35,3 | 40,9 | 54,2 | 153,5 | 132,5 |

| Из них: руководителям | 1,3 | 1,3 | 16,3 | 1253,8 | 1253,8 |

| специалистам | 31,7 | 10,8 | 37,9 | 119,6 | 350,9 |

| Работникам торговли и общепита | 2,3 | 2,6 | 1,9 | 82,6 | 73,1 |

Источник: расчеты, выполненные на основе данных табл.3.

Из таблицы 5 вытекает, что удельный вес оплаты труда, начисленной работникам, занятым в сельскохозяйственном производстве, несколько уменьшился. В 2005 г. он был меньше, чем в 2003 и 2004 гг., почти на 2. Особенно уменьшился удельный вес оплаты труда постоянных работников (округленно на 32 и 23 %). Но наиболее заметно стала меньше, чем в два предыдущих года, доля оплаты труда трактористов-машинистов - главной категории работающих в хозяйстве. Их доля упала почти на 37 % в сравнении с 2003 г. и на 42 % - по сравнению с 2004 г. В то же время определенный рост удельного веса оплаты труда служащих - на 53,5 и 32,5 %. Больше же всего увеличился удельный вес зарплаты, начисленной специалистам и руководителям. Оплата руководителей в целом увеличилась в 12,5 раза. Вряд ли это свидетельствует о повышении стимулирующего характера оплаты труда в целом.

Чтобы оценить указанные изменения в структуре оплаты труда, необходимо проанализировать динамику структуры работников хозяйства, что и сделано в таблице 6.

Таблица 6 -

Динамика структуры работников ООО "ДВВ-Агро"

в 2003-2005 гг., (% к итогу)

| Показатели | Годы | 2005 г. в % к | |||

| 2003 | 2004 | 2005 | 2003 г. | 2004 г. | |

| Всего работников | 100 | 100 | 100 | 100 | 100 |

| В том числе: | |||||

| Занятые в с.-х. производстве | 100 | 100 | 97,5 | 100 | 100 |

| Из них: рабочие постоянные | 100 | 100 | 97,5 | 100 | 100 |

| в том числе: | |||||

| трактористы-машинисты | 43,3 | 26,7 | 25,1 | 58,0 | 94,0 |

| Служащие | 28,4 | 18,5 | 15,5 | 54,6 | 83,8 |

| Из них: руководители | 0,7 | 1,0 | 1,4 | 200 | 140 |

| специалисты | 18,7 | 18,0 | 14,0 | 74,9 | 77,8 |

| Работники торговли и общепита | 2,2 | 2,0 | 2,4 | 102,1 | 92,3 |

Источник: расчеты, выполненные по данным табл.4

Таблица 6 свидетельствует о том, что изменения в структуре начисленного фонда оплаты труда в разрезе отдельных категорий работников часто отражают изменения в структуре занятых. Например, уменьшение удельного веса общего фонда оплаты труда занятых в сельскохозяйственном производстве отражает уменьшение удельного веса самих работников этой категории в общей численности работающих. В наибольшей мере это относится к трактористам-машинистам. Их доля в общей численности занятых уменьшилась почти в два раза, хотя уменьшение удельного веса оплаты их труда было более значительным, чем уменьшение удельного веса оплаты труда.

При незначительном увеличении удельного веса специалистов удельный вес оплаты их труда, как было видно из таблицы 5, увеличился намного больше (1,2 и 3,5 раза соответственно к 2003 и 2004 г.).

Таким образом, структура работающих очень существенных изменений не претерпела. По сравнению с изменениями в структуре оплаты труда по категориям работающих эти изменения были не столь значительными. Однако не это главное. Наиболее важно выяснить динамику среднемесячной оплаты труда.

Сопоставление начисленного фонда оплаты труда путем его деления на число 12 (по количеству месяцев в году) и на количество работников в каждой категории занятых позволяет выявить динамику среднемесячной заработной платы по каждой группе. Данный показатель как раз и выступает в качестве главного налогообразующего фактора по налогу на доходы физических лиц. Соответствующие данные рассмотрены в следующем параграфе.

1.3. Динамика среднемесячной оплаты труда и ее

окупаемости товарной продукцией в ООО "ДВВ-Агро"

Среднемесячная оплата труда работников - главный фактор его производительности, а значит - увеличения доходов хозяйства, создания условий для дальнейшего повышения доходов самих работников и налогов на доходы физических лиц. Величина этих налогов при их фиксированной относительно невысокой ставке (13 %) является одним из главных налоговых доходов местных и региональных бюджетов, поскольку НДФЛ не направляется в федеральный бюджет (в отличие от НДС или ЕСН). Поэтому показатели, приводимые в таблице 7, имеют большое значение как для хозяйства, так и для бюджетов-налогополучателей. Таблица 7 показывает, что среднемесячная заработная плата в ООО "ДВВ-Агро", во-первых, относительно высока (выше, чем в подавляющем большинстве других сельскохозяйственных предприятий Кущевского района Краснодарского края), а во-вторых, проявила заметную тенденцию к росту.

Таблица 7 -

Динамика среднемесячной начисленной оплаты труда

работников в ООО "ДВВ-Агро" в 2003-2005 гг., руб.

| Показатели | Годы | 2005 г. в % к | |||

| 2003 | 2004 | 2005 | 2003 г. | 2004 г. | |

| По всем работникам | 1070 | 3921 | 4717 | 440,8 | 120,3 |

| В том числе: | |||||

| в сельхозпроизводстве | 1070 | 3912 | 4742 | 443,2 | 120,9 |

| трактористов-машинистов | 1599 | 5905 | 4423 | 276,6 | 74,9 |

| служащих | 1331 | 2948 | 16555 | 1244,0 | 561,6 |

| руководителей | 1833 | 5083 | 53111 | 2897,5 | 1044,9 |

Рассчитано на основе данных формы № 5-АПК

Так, в 2005 г. она была в 4,4 раза больше, чем в 2003 году. Правда, рост зарплаты у наиболее ответственной категории работников (трактористов-машинистов) был меньше, чем в среднем по предприятию. При этом средняя оплата трактористов-машинистов была ниже, чем в среднем по хозяйству (4423 руб. против 4717 руб.), но эту разницу нельзя оценивать как существенную. Ведь основной ее причиной стала зарплата руководителей. Средняя зарплата служащих была более чем в четыре выше. Она достигла 16555 руб. Но и здесь главная причина в высокой зарплате руководителей. Она достигла 53111 руб. в месяц, что более чем в 10 раз выше средней оплаты. Вряд ли такая разница оправданна. В то же время нельзя забывать, что руководители состоят в родственных отношениях с собственником хозяйства - Владимиром Ивановичем Девтеревым. Возможно, этим и объясняются ее самые высокие темпы роста. Но при такой высокой зарплате руководители заинтересованы в хороших результатах хозяйства не меньше учредителя.

Правильно организованная оплата труда должна мотивировать работников к повышению качества труда, а отсюда - к росту конечных результатов производства. Такой рост, в свою очередь, должен создавать дополнительные условия для дальнейшего роста оплаты труда, а значит - для увеличения налоговых доходов местного и регионального бюджетов.

Большую роль в организации оплаты труда имеет рациональное распределение затрат труда по отраслям и подразделениям предприятия. Кроме того, важно, чтобы в общей оплате труда существенную долю занимали выплаты по итогам года, премии, иные стимулирующие вознаграждения.

Соответствующий анализ выполнен при использовании приложений к форме № 5-АПК, содержащихся в специализированной годовой отчетности обследованного предприятия за 2003-2005 гг. На основе указанных показателей построена таблица 8.

Таблица 8 - Показатели использования трудовых ресурсов и их материального стимулирования в ООО "ДВВ-Агро" в 2004 и 2005 гг.

| Показатели | Годы | 2005 г. в % к 2004 г. | |

| 2004 | 2005 | ||

| Отработано всего, тыс.чел.-дн. | 42 | 53 | 126,2 |

| тыс.чел.-ч | 336 | 424 | 126,2 |

| В том числе в растениеводстве | 176 | 225 | 127,8 |

| Общепроизводственные затраты по растениеводству | 10 | 19 | 190,0 |

| Промышленное производство, мастерские, водоснабжение | 30 | 32 | 106,7 |

| Затраты, связанные с реализацией продукции и услугами на сторону | 30 | 44 | 146,7 |

| Общехозяйственные расходы | 96 | 104 | 108,3 |

| Из общей суммы начисленной заработной платы - оплаты по тарифным ставкам, окладам, сдельным расценкам (без доплат и надбавок), тыс.руб. | 5353 | 7223 | 134,9 |

| Из нее по натуральной форме | 519 | 2843 | 547,8 |

| Премии за счет всех источников, включая по итогам года | 2760 | 292 | 10,6 |

| Оплата отпускников | 335 | 427 | 127,5 |

| Оплата питания работников | 208 | 548 | 263,5 |

Из таблицы 8 вытекает, что в основной отрасли хозяйства, обеспечивающей ему получение наибольшей выручки и прибылей растениеводства, затраты труда возросли незначительно на 27,8 % против 2004 г. В реализации продукции рост затрат был больше (46,7 %). Но больше всего затраты труда возросли в управлении производством (общепроизводственные затраты). В 2004 г. они составляли 10 тыс.чел.-часов, а в 2005 г. - 19 тыс. Рост управленческих затрат труда не может свидетельствовать о его эффективности, хотя такой труд и имеет большое значение. Однако в наиболее эффективных предприятиях стремятся сокращать удельный вес затрат управленческого труда. Вряд ли целесообразно уменьшение вознаграждений и премий по итогам года (почти на 90 %). Натуральная оплата увеличилась более чем в 5 раз - с 519 до 2843 тыс.руб., хотя ее рост, согласно Трудовому кодексы, может быть больше (20 % общей оплаты).

Не случайно в обследованном хозяйстве наблюдается постоянное уменьшение окупаемости оплаты труда полученной выручкой (таблица 9).

Таблица 9 -

Окупаемость заработной платы в ООО "ДВВ-Агро"

в 2004 и 2005 гг.

| Показатели | Годы | 2005 г. в % | |

| 2004 | 2005 | ||

| Получено выручки, тыс.руб. | 89900 | 108671 | 120,9 |

| Начислено оплаты труда с ЕСН, тыс.руб. | 12597 | 12853 | 102,0 |

| Приходится выручки на 1 руб. оплаты труда с ЕСН, руб. | 7,2 | 8,5 | 118,1 |

| Удельный вес оплаты труда с ЕСН в выручке, % | 14,0 | 11,8 | 84,3 |

| Материальные затраты, тыс.руб. | 61016 | 73397 | 120,3 |

| Валовой доход (выручка за вычетом материальных затрат), тыс.руб. | 28884 | 35274 | 122,1 |

| Удельный вес оплаты труда в валовом доходе, % | 43,6 | 36,4 | 83,5 |

| Начислено оплаты труда с ЕСН на 1 га с.-х. угодий, руб. | 1745 | 1780 | 102,0 |

Источник: за 2004 г. - форма № 07 приложения к балансу; за 2005 г. - форма № 8-АПК и расчеты

Из таблицы 9 видно, что в 2003 г. на 1 руб. оплаты труда с ЕСН пришлось 7,2 руб. выручки, а в 2005 г. - 8,5 руб., что по отношению к предыдущему году составило 118,1 %. При этом наблюдалось уменьшение доли оплаты труда в валовом доходе предприятия (с 43,6 % в 2003 г. до 36,4 % в 2005 г.). Это значит, что предприятие в значительной мере сохраняет возможности для более активной деятельности по укреплению материально-технической базы производства, рационализации норм внесения минеральных удобрений и других ресурсов. В то же время почти не изменилось начисление оплаты труда в расчете на 1 га с.-х. угодий в 2004 г. - 1745 руб., в 2005 г. - 17800 руб. (разница - 2 %).

Таблица 9 показывает, что у предприятия неплохая окупаемость оплаты труда выручкой. Тем не менее требуется предпринять дополнительные меры для того, чтобы повысить окупаемость оплаты труда стоимостью товарной продукции в еще больших размерах. Это значит, что прежде всего необходимо добиться опережающих темпов роста производительности труда над темпами роста его оплаты. Только в этом случае предприятие будет располагать финансовыми возможностями как для устойчивого роста производства и продажи продукции, так и для ежегодного увеличения самой оплаты труда. При этом такое увеличение будет опережать рост инфляции, т.е. оплата труда будет возрастать не только в номинальном, но и в реальном исчислении.

Одним из путей решения указанной задачи следует считать улучшение учета и анализа всех операций, связанных с начислением оплаты труда и ее налогообложением на доходы физических лиц. Этому посвящены следующие разделы данной работы.

2. ЗАКОНОДАТЕЛЬНО-ПРАВОВЫЕ НОРМЫ,

РЕГУЛИРУЮЩИЕ УЧЕТ РАСЧЕТОВ ОРГАНИЗАЦИИ

С БЮДЖЕТОМ ПО НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

2.1. Общие требования к организации учета расчетов

с бюджетом по НДФЛ

Общие требования к организации рассматриваемых расчетов установлены главой 23 Налогового кодекса Российской Федерации /2/.

Согласно ст.226 Налогового кодекса РФ налоговые агенты (российские организации, индивидуальные предприниматели, постоянные представительства иностранных организаций в РФ), от которых или в результате отношений с которыми налогоплательщик (физическое лицо, являющееся или не являющееся налоговым резидентом) получил предусмотренные доходы, обязаны исчислить, удержать исчисленную сумму налога непосредственно из доходов физических лиц за счет любых выплачиваемых им денежных средств и перечислить указанную сумму налога в бюджет. При этом уплата налога за счет средств налоговых агентов не допускается (в т.ч. за счет остающейся в распоряжении организации чистой прибыли).

Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со следующими статьями Налогового кодекса РФ:

1) ст.214.1 "Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги";

2) ст.227 "Особенности исчисления сумм налога индивидуальными предпринимателями и другими лицами, занимающимися частной практикой. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами";

3) ст.228 "Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога":

· исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

· исходя из сумм, полученных от продажи имущества, принадлежащего физическим лицам на праве собственности;

· по доходам, полученным из источников, находящихся за пределами РФ, физическими лицами - налоговыми резидентами РФ;

· по другим доходам, при получении которых не был удержан налог налоговыми агентами;

· по доходам в виде выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

При невозможности удержать исчисленную сумму налога налоговый агент обязан в течение месяца с момента возникновения соответствующих обстоятельств письменно сообщить об этом в налоговый орган. Согласно приказу МНС РФ от 2 декабря 2002 г. № БГ-3-04/686 "Об утверждении форм отчетности по налогу на доходы физических лиц за 2002 год" налоговым агентам рекомендовано сообщать в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по доходам за 2002 год по форме № 2-НДФЛ "Справка о доходах физического лица за 2002 год". Поэтому налоговые агенты вправе подавать указанные сведения в налоговый орган либо в произвольной форме, либо по форме, рекомендованной МНС РФ. Указанные официальные документы действовали и в 2005 г. Сохранено их действие и в 2006 г.

Согласно п.6 ст.226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога:

во-первых, не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках;

во-вторых, для доходов, выплачиваемых в денежной форме - не позднее дня, следующего за днем фактического получения налогоплательщиком дохода;

в-третьих, для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды - дня, следующего за днем фактического удержания исчисленной суммы налога.

2.2. Учет налоговых обязательств по НДФЛ при выплате

вознаграждений за выполнение трудовых обязанностей

в денежной форме

Согласно подп.6 п. 1 ст.208 Налогового кодекса РФ доходом, полученным налогоплательщиками от источников в Российской Федерации, а значит, и объектом налогообложения налогом на доходы физических лиц, признается вознаграждение за выполнение трудовых или иных обязанностей. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) - налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений.

Согласно п.2 ст.223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Соответственно, обязанность налогового агента по исчислению налога с дохода в виде оплаты труда (включая авансовую оплату) возникает именно в этот момент.

При этом необходимо учитывать, что согласно п.4 ст.226 НК РФ налоговый агент вправе удержать исчисленную сумму налога непосредственно из доходов физических лиц за счет любых выплачиваемых им денежных средств (но не более 50 % суммы выплаты). Кроме того, согласно п.6 ст.226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках, а в иных случаях - не позднее дня, следующего за днем фактического получения налогоплательщиком дохода в денежной форме. Соответственно, обязанность налогового агента по удержанию и перечислению в бюджет налога с дохода в виде оплаты труда возникает в день или на следующий день после фактического получения налогоплательщиком дохода в денежной форме.

Начисленная работникам сумма оплаты труда отражается по кредиту счета 70 "Расчеты по оплате труда" в корреспонденции со счетами учета затрат на производство и продажу или иных счетов финансирования заработной платы. Одновременно сумма исчисленного налога на доходы физических лиц отражается по дебету счета 70 "Расчеты по оплате труда и кредиту счета 68 "Расчеты с бюджетом" субсчет "Расчеты по налогу на доходы физических лиц". При наступлении срока перечисления исчисленной суммы налога в бюджет делается проводка по дебету счета 68 "Расчеты с бюджетом" субсчет "Расчеты по налогу на доходы физических лиц" и кредиту счетов учета денежных средств.

В последний день месяца необходимо выполнить записи:

Д-т 20 (26, 44, 29) К-т 70 - начислена заработная плата работнику организации;

Д-т 70 К-т 68 - сумма исчисленного налога на зарплату работника по ставке 13 % (работнику к выдаче на руки причитается сумма начисленной зарплаты за минусом исчисленного налога).

Выдана зарплата работнику за прошедший месяц из кассы организации:

Д-т 70 K-50 - на руки сумма начисленной зарплаты за минусом исчисленного налога.

В день фактического получения денежных средств из банка на выдачу зарплаты (или на следующий день после выдачи зарплаты в случае ее выдачи, например, из остатка денежных средств в кассе или из выручки):

Д-т 68 - К-т 51 - перечислена в бюджет сумма исчисленного и удержанного налога на зарплату работника.

Учитывая, что согласно п.2 ст.223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), то, соответственно, обязанность налогового агента по исчислению налога с дохода в виде оплаты труда возникает только в последний день месяца.

Если в течение указанного месяца работнику выдавался аванс в счет зарплаты за текущий месяц, то налог по данному авансу в момент выдачи не исчисляется (только по окончании месяца), и значит, в бюджет на момент выдачи аванса не перечисляется (а только после исчисления налога за месяц в целом). Аналогичное мнение изложено в Примере 3 раздела II-1 "Методических рекомендаций налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй НК РФ", утвержденных приказом МНС РФ от 29 ноября 2000 г. № БГ-3-08/415. (Далее - Методические рекомендации по налогу на доходы физических лиц). Эти рекомендации сохраняют свою силу и в 2006 г.

На день выдачи аванса работнику в текущем месяце:

Д-т 70 К-т 50 - на руки сумма аванса (налог не исчисляется).

В последний день текущего месяца:

Д-т 20 (26, 44, 29) К-т 70 - начислена заработная плата работнику организации, в т.ч. районный коэффициент (в т.ч. и выданный ранее аванс);

Д-т 70 К-т 68 - сумма исчисленного налога на зарплату работника по ставке 13 % (работнику к выдаче на руки причитается сумма начисленной зарплаты за минусом исчисленного налога и за минусом ранее выданного аванса).

В следующем месяце выдана зарплата работнику за прошедший месяц из кассы организации:

Д-т 70 К-т 50 - на руки сумма начисленной зарплаты за минусом исчисленного налога и ранее выданного аванса.

В день фактического получения денежных средств из банка на выдачу зарплаты (или на следующий день после выдачи зарплаты в случае ее выдачи, например, из остатка денежных средств в кассе или из выручки):

Д-т 68 К-т 51 - перечислена в бюджет сумма исчисленного и удержанного налога на зарплату работника (в т.ч. и с суммы ранее выданного аванса).

2.3. Учет налоговых обязательств по НДФЛ при оплате

труда в натуральной форме

Согласно подп.3 п.2 ст.211 Налогового кодекса РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата его труда в натуральной форме.

К оплате труда в натуральной форме относится оплата всего или части труда продукцией собственного производства или приобретаемой организацией для этих целей, а также в виде выполняемых в интересах налогоплательщика работ и оказываемых услуг.

В случае оплаты труда в натуральной форме согласно п.1 ст.211 НК РФ налоговая база определяется как стоимость выданной работнику продукции (выполненных в его интересах работ, оказанных услуг) по рыночным ценам (или государственным регулируемым ценам, установленным в соответствии с законодательством Российской Федерации) в порядке, аналогичном предусмотренному ст.40 НК РФ.

Согласно подп.2 п.1 ст.223 НК РФ дата фактического получения дохода в натуральной форме определяется как день передачи доходов в натуральной форме. Однако при оплате труда в натуральной форме необходимо руководствоваться п.2 ст. 223 НК РФ, согласно которому при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Поэтому обязанность налогового агента по исчислению налога с дохода в виде оплаты труда, в т.ч. выдаваемой в натуральной форме, возникает в последний день месяца, за который начисляется зарплата.

При этом сумма налога, исчисленного с оплаты труда в натуральной форме, удерживается налоговым агентом за счет любых денежных средств, выплачиваемых работникам после того, как налог был фактически исчислен (удерживаемая сумма налога не может превышать 50 % суммы выплаты).

Согласно п.6 ст.226 НК РФ исчисленная и удержанная сумма налога с доходов, полученных в натуральной форме, перечисляется в бюджет не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

При невозможности удержать у налогоплательщика исчисленную сумму налога с дохода, выплаченного в натуральной форме, налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев (т.е. денежные средства налогоплательщику возможно будут выплачиваться организацией не ранее чем через год или будут выплачиваться в недостаточном количестве).

Передача товаров (работ, услуг) работникам в счет задолженности по заработной плате отражается в бухгалтерском учете в виде реализации этих товаров с оплатой путем погашения задолженности организации перед работником. При этом исчисляются все налоги, объектом налогообложения которых выступает выручка от реализации товаров (работ, услуг).

Исчисленная сумма налога на доходы, определенная в конце месяца начисления зарплаты и отраженная по кредиту счета 68 "Расчеты с бюджетом" субсчет "Расчеты по налогу на доходы физических лиц" и дебету счета 70 "Расчеты по оплате труда", должна быть скорректирована, если рыночные цены на товары, передаваемые в счет начисленной оплаты труда, не совпадают с ценами, по которым эти товары переданы работнику, в момент фактической передачи этих товаров.

В последний день текущего месяца:

Д-т 20 (26, 44, 29) - К-т 70 - начислена заработная плата работнику организации, в т.ч. районный коэффициент;

Д-т 70 К-т 68 - сумма исчисленного налога на зарплату работника по ставке 13 % (работнику к выдаче на руки причитается сумма начисленной зарплаты за минусом исчисленного налога).

В следующем месяце зарплата работнику за прошедший месяц выдана в натуральной форме:

Д-т 90 (91) К-т 41 (43, 10, 01) - передан товар работнику по фактической балансовой себестоимости;

Д-т 62 К-т 90 (91) - выручка от реализации переданного товара по отпускным ценам, в т.ч. НДС;

Д-т 90 (91) К-т 68/ндс - выделена сумма НДС на отгруженный товар, подлежащая уплате в бюджет;

Д-т 90 (91) К-т 99 - прибыль от реализации товара;

Д-т 70 К-т 62 - сумма задолженности по зарплате перед работником погашается дебиторской задолженностью по переданным товарам (по отпускным ценам с НДС);

Д-т 70 К-т 68 - сумма дополнительно исчисленного налога на доход в натуральной форме в случае, если рыночные цены превышают отпускные, по ставке 13 % с разницы между рыночными и отпускными ценами переданных товаров.

Еще через месяц выдана зарплата работнику за предыдущий месяц из кассы организации:

Д-т 70 К-т 50 - на руки сумма начисленной зарплаты за минусом исчисленного налога с этой зарплаты и ранее исчисленного налога с дохода в натуральной форме (налог с зарплаты плюс доначисленный налог с разницы между рыночными и отпускными ценами переданных товаров).

В день фактического получения денежных средств из банка на выдачу зарплаты (или на следующий день после выдачи зарплаты в случае ее выдачи, например, из остатка денежных средств в кассе или из выручки):

Д-т 68 К-т 51 - перечислена в бюджет сумма исчисленного и удержанного налога на зарплату работника (в т.ч. и с суммы, ранее выданной в натуральной форме).

Согласно подп.2 п.2 ст.211 Налогового кодекса РФ к доходам, полученным налогоплательщиком в натуральной форме, относится получение товаров, выполнение в его интересах работы, оказание ему услуг на безвозмездной основе.

В случае безвозмездной передачи товаров (работ, услуг) согласно п.1 ст.211 НК РФ налоговая база определяется как стоимость выданной работнику продукции (выполненных в его интересах работ, оказанных услуг) по рыночным ценам (или государственным регулируемым ценам, установленным в соответствии с законодательством Российской Федерации) в порядке, аналогичном предусмотренному ст.40 НК РФ.

При этом согласно п.4 ст.226 НК РФ сумма налога, исчисленного с указанного дохода в натуральной форме, удерживается налоговым агентом за счет любых денежных средств, выплачиваемых работникам или иным лицам после того, как налог был фактически исчислен (удерживаемая сумма налога не может превышать 50 % суммы выплаты).

Согласно п.6 ст.226 НК РФ исчисленная и удержанная сумма налога с доходов, полученных в натуральной форме, перечисляется в бюджет не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

2.4. Учет налоговых обязательств по НДФЛ

при материальной выгоде

Согласно подп.1 п.1 ст.212 НК РФ доходом налогоплательщика, полученным в виде материальной выгоды, является, в частности, материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

В этом случае налоговая база определяется как:

1) превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной Центральным банком РФ на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора;

2) превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9 % годовых, над суммой процентов, исчисленной исходя из условий договора.

Согласно подп.3 п.1 ст.223 НК РФ дата фактического получения дохода в виде материальной выгоды, выраженной как экономия на процентах при получении заемных средств, определяется как день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, но не реже чем один раз в налоговый период (т.е. календарный год).

В случае если физическому лицу выдан беспроцентный заем денежными средствами, то исчисление дохода в виде материальной выгоды от экономии на процентах производится не реже чем один раз в календарный год.

Согласно п.2 ст.224 НК РФ в отношении доходов в виде экономии на процентах налоговая ставка по НДФЛ устанавливалась в размере 35 %.

Необходимо отметить, что беспроцентные или под небольшой процент займы в ООО "ДВВ-Агро" периодически предоставляются разным работникам, в первую очередь молодым семьям, для закрепления их в хозяйствах.

При получении кредитов (займов) от организации применяются бухгалтерские записи:

В день выдачи работнику денежных средств организации в виде займа:

Д-т 76 K-т 50 (51) - выданы работнику заемные денежные средства в сумме и на срок согласно условиям договора.

Выданный заем и проценты согласно условиям договора погашается работником путем внесения денежных средств в кассу организации:

Д-т 50 К-т 76 - получены денежные средства в погашение выданного займа и начисленной суммы процентов согласно условиям договора;

Д-т 76 К-т 91 - отражена сумма полученных от работника процентов согласно условиям договора за пользование предоставленными денежными средствами.

Выданный заем и проценты согласно условиям договора могут погашаться работником путем удержания из заработной платы:

Д-т 70 К-т 76 - удержана из заработной платы сумма в погашение выданного займа и начисленной суммы процентов;

Д-т 76 К-т 91 - отражена сумма полученных от работника процентов согласно условиям договора за пользование предоставленными денежными средствами.

При получении материальной выгоды от приобретения товаров (работ, услуг) на льготных условиях (что весьма характерно для обследованного предприятия) выполняют следующие бухгалтерские записи:

Д-т 90 (91) К-т 41 (43, 10, 20) - отгружен (передан) товар по фактическим затратам на приобретение без НДС;

Д-т 62 K-т 90 (91) - отпускная стоимость товара с учетом НДС, предъявленная к оплате взаимозависимому лицу-покупателю;

Д-т 90 (91) К-т 68 - сумма налога с продаж по отгруженным товарам;

Д-т 90 (91) К-т 99 - прибыль от реализации товаров (работ, услуг);

Д-т 50 К-т 62 - покупателем оплачена отпускная стоимость товара с учетом НДС и налога с продаж.

Если существует возможность удержания в течение отчетного года налога на доходы покупателя в виде материальной выгоды из любых денежных выплат ему со стороны организации выполняют записи:

Д-т 70 (76) К-т 68 - исчислена сумма налога на доход в виде материальной выгоды по ставке 13 % с положительной разницы между обычными ценами реализации аналогичных товаров и ценами реализации этих товаров покупателю - взаимозависимому лицу на день передачи товаров;

Д-т 68 К-т 51 - исчисленная сумма налога перечисляется в бюджет не позднее дня (или, в соответствующем случае, следующего дня) фактической выплаты взаимозависимому лицу-покупателю денежных средств (например, зарплаты), из которых был удержан налог на доходы в виде материальной выгоды.

Имеются и другие требования, предъявляемые к учету НДФЛ. Однако в практике ООО "ДВВ-Агро" соответствующие ситуации не выявлены.

3. ОБОБЩЕНИЕ И АНАЛИЗ ОРГАНИЗАЦИИ УЧЕТА

РАСЧЕТОВ С БЮДЖЕТОМ ПО НДФЛ В ООО "ДВВ-Агро"

3.1. Учетные документы и синтетические учетные

регистры, применяемые в обследованном предприятии

Учетными операциями по исчислению и расчетам предприятия с бюджетом по НДФЛ занимается тот же работник бухгалтерии хозяйства, который отвечает за учет затрат и оплаты труда. Такое закрепление обязанностей по налоговому учету НДФЛ вполне оправданно, поскольку самое трудное и ответственное в данной работе состоит в своевременном, полном и достоверном отражении операций, связанных с начислением заработной платы и других налогообразующих факторов (численность детей до 18 лет и других).

Кроме сотрудника бухгалтерии, ответственного за указанный участок учетной работы, исходную информацию по оплате труда составляют счетные работники первичных производственных подразделений - растениеводческих бригад, автогаража, машинно-тракторной мастерской. В целом все они составляют большое количество документов, требующихся для начисления оплаты труда работникам - плательщикам налога на доходы физических лиц. Ведь предприятие выступает лишь в качестве налогового агента, а не плательщика НДФЛ.

Налоговым кодексом предусмотрено требование, в соответствии с которым предприятие не имеет права платить НДФЛ за кого-либо из работников, получивших вознаграждение за труд в пользу хозяйства. В то же время на предприятие, выступающее в качестве работодателя, возложены все меры административной и финансовой ответственности за достоверный учет налоговой базы по каждому плательщику НДФЛ, удержание начисленной суммы налога из доходов, выплаченных работникам, своевременное перечисление налогов в бюджет, а также за представление отчетности в налоговые органы по исчисленным, удержанным и перечисленным налогам по каждому конкретному плательщику.

Изучение документации, используемой в ООО "ДВВ-Агро" для учета и исчисления налоговой базы по НДФЛ, показывает, что она образует довольно сложную систему. В обобщенном виде состав и назначение рассматриваемых бухгалтерских документов можно представить в виде следующей таблицы (табл.10).

Таблица 10 - Состав и назначение первичных бухгалтерских документов для учета оплаты труда - налоговой базы по НДФЛ - в ООО "ДВВ-Агро"

| Наименование | Назначение | Коды документов, применяемых на предприятии | Код унифицированной формы |

| Учетный лист тракториста-машиниста | Для учета полевых и стационарных работ, выполненных тракторами и другими самоходными машинами | 67-б | Альбомом унифицированных форм не предусмотрены |

| Путевой лист трактора | Для учета работы тракторов на транспортных работах | 68 | |

| Наряд на сдельную работу (для бригады) | В целях учета объема выполненных работ, затраченного времени и начисления заработной платы членам бригады | 70 | |

| Наряд на сдельную работу (индивидуальный) | Для установления заданий и учета объема выполненных работ и начисления заработной платы на одного работника (для разнорабочих) | 70а | |

| Путевой лист грузового автомобиля (сдельный) | Для учета работы грузового автотранспорта. Является основанием для начисления оплаты труда | 4С | |

| Путевой лист грузового автомобиля (повременный) | 4П | ||

| Путевой лист легкового автомобиля | Для первичного учета работы легкового автотранспорта | 3 | |

| Путевой лист автобуса общего пользования | Для учета работы автобусов | 6 (спец.) | |

| Путевой лист специального автомобиля | Для учета работы специальных автомобилей (кран, тех. помощь) | 3 спец. | |

| Табель учета использования рабочего времени | Для осуществления табельного учета и контроля трудовой дисциплины, для учета использования рабочего времени | Т-13 | Т-13 |

| Расчетно-платежная ведомость | Служит документов, по которому производят выплаты заработной платы за месяц | 73 | Т-49 Т-51 |

Из таблицы 10 видно, что документация по учету оплаты труда, выступающей в качестве налоговой базы по НДФЛ, включает в себя:

- учетные листы трактористов-машинистов, выполняющих полевых работы;

- путевые листы тракторов, выполняющих транспортные работы;

- наряды на коллективные сдельные работы, а также при индивидуальной сдельной оплате;

- путевые листы грузовых автомобилей при сдельной и повременной оплате труда водителей);

- путевые листы других автомобилей и другие документы.

Важное значение имеет правильное ведение табелей учета использования рабочего времени, с помощью которых осуществляется контроль трудовой дисциплины работников, учитывается фактическое использование рабочего времени.

В результате обработки перечисленных и других первичных документов по каждому подразделению ООО "ДВВ-Агро" ежемесячно составляются расчетно-платежные ведомости. Они служат документами, на основании которых производятся выплаты заработной платы за месяц и отражаются суммы начисленных и удержанных из заработной платы работников налога на доходы физических лиц.

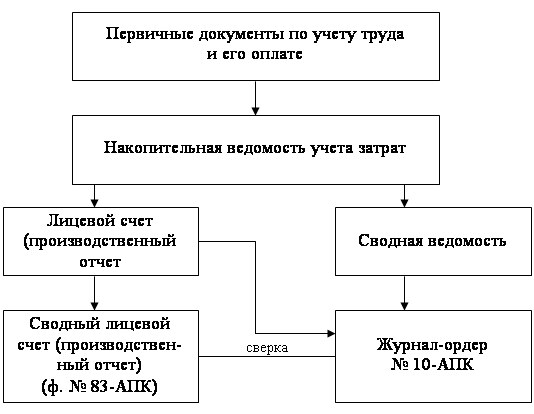

Изучение расчетно-платежных ведомостей ООО "ДВВ-Агро" показало, что в 2005 году фонд начисленной по предприятию заработной платы по всем основаниям можно было бы распределить по направлениям, отраженным в виде схемы на нижеследующем рисунке (рис.1).

Из рисунка 1 видно, что фонд оплаты труда в обследованном предприятии формируется за счет тарифной части (заработной платы по тарифной ставке, окладам, сдельным расценкам), надтарифной части (повышение тарифных ставок на уборочных и других наиболее напряженных работах, доплат и надбавок к тарифам), материального стимулирования (включающего в себя вознаграждения по итогам года). Отдельной статьей следует включить в фонд оплаты труда расходы предприятия на общественное питание работников в период напряженных полевых работ. Питание работников осуществляется полностью за счет хозяйства или по существенно уменьшенным ценам.

Показатели платежно-расчетных ведомостей заносятся в накопительные ведомости по учету затрат труда, а из них - в лицевые счета (производственные отчеты) подразделений, составляемые по форме № 83-АПК. На их основе формируется сводный лицевой счет (производственный отчет) предприятия по указанной форме. Его показатели сверяются с параллельно составляемыми журналами-ордерами № 10-АПК, формирующими затраты подразделений на производство продукции. В схематическом виде систему документооборота, выступающего основой для формирования налоговой базы по налогу на доходы физических лиц, можно представить в виде схемы, отраженной на следующем рисунке (рис.2).

Как представляется, данная схема вполне наглядно отражает движение перечисленных выше бухгалтерских документов.

Рассмотрев указанную систему чисто бухгалтерских первичных документов и синтетических бухгалтерских регистров, можно перейти к анализу и оценке регистров налогового учета, с помощью которых бухгалтерия предприятия, в соответствии с установленными требованиями, отражает по каждому работнику не только полученные им доходы за каждый отчетный период и нарастающим итогом с начала года, но и удержанные с этих доходов налоги при применении разрешенных налоговых вычетов.

Рисунок 2 - Схема движения бухгалтерских документов,

формирующих налоговую базу по налогу на доходы

физических лиц

3.2. Бухгалтерские записи, налоговые карточки и справки

по исчислению и отражению НДФЛ в ООО "ДВВ-Агро"

В журнале-ордере № 10, о котором было упомянуто в конце предыдущего параграфа, а также в Главной книге ООО "ДВВ-Агро" выявлены бухгалтерские записи, содержание и оформление которых в связи с исчислением НДФЛ можно представить в виде таблицы 11.

В таблице 11 представлены все основные бухгалтерские записи, отраженные в журналах-ордерах, а также - в Главной книге. Несовпадение суммы НДФЛ, ставка которого составляет 13 % от налоговой базы, с фактическими 13-ю процентами начисленной оплаты труда объясняется тем, что примерно половина работников предприятия имела право на налоговые вычеты в сумме 400 руб. в месяц до конца года, так как их совокупные доходы не превышали 20000 руб. Вследствие этого такие работники сохранили право на налоговые вычеты из всего дохода, как и право на налоговые вычеты на каждого ребенка (в сумме 600 руб. в месяц при условии, что доход с начала года не превысил 40000 руб.).

Таблица 10 - Отражение в сводных бухгалтерских регистрах

ООО "ДВВ-Агро" операций, связанных с исчислением НДФЛ (2005 г.)

| Содержание | Дебет | Кредит | Сумма, |

| Начислена оплата труда работникам, занятым в строительстве хозспособом | 08 | 70 | 48468 |

| Начислена оплата труда персонала, занятого в заготовке и приобретении материалов | 10 | 70 | 112418 |

| Начислены суммы заработной платы работникам, занятым в растениеводстве | 20-1 | 70 | 2760402 |

| Начислены сумма оплаты труда работникам вспомогательных производств | 23 | 70 | 421906 |

| Начислена заработная плата цехового персонала | 25 | 70 | 3211664 |

| Начислена заработная плата руководителям, специалистам, служащим | 26 | 70 | 1971046 |

| Начислены вознаграждения за выслугу лет | 96-2 | 70 | 141146 |

| Удержан НДФЛ в размере 13 % | 70 | 68-1 | 1431060 |

| Выплачена начисленная заработная плата | 70 | 50 | 8395104 |

| Отражена депонированная заработная плата | 70 | 76-4 | 48164 |

| Сданы в банк на расчетный счет задепонированные суммы заработной платы | 51 | 50 | 48164 |

| Отражены выплаты работникам, уволенным в связи с сокращением штатов | 26 | 70 | 261114 |

| Возвращены в кассу излишне выданные суммы заработной платы | 50 | 70 | 14148 |

Кроме регистров бухгалтерского учета, связанных с НДФЛ, бухгалтерия заполняет и ведет налоговые карточки на каждого работника и представляет по установленной форме Справки о доходах каждого работника за прошедший календарный год.

Изучение методики заполнения указанных регистров налогового учета показывает, что в бухгалтерии ООО "ДВВ-Агро" соблюдают установленные требования к ведению карточек по форме НДФЛ-1. Карточки ведутся с помощью компьютера, но не реже одного раза в квартал распечатываются.

Первые два раздела карточки предназначены для отражения сведений о налоговом агенте (работодателе) и о налогоплательщике (работнике). Разделы 3-7 предназначены для занесения сведений о доходах, источником которых явился налоговый агент. Порядок отражения этих сведений можно представить в виде следующей таблицы (табл.12).

Таблица 12 - Порядок отражения в Налоговой карточке сведений

о доходах, источником которых явился налоговый агент (ООО "ДВВ-Агро")

| Номер раздела карточки | Содержание раздела | Требования |

| 3 | Расчет налоговой базы и налога на доходы физического лица | Учитываются все налогооблагаемые доходы от налогового агента, кроме дивидендов и доходов по ставке 35 % |

| 4 | Расчет налоговой базы и налога на доходы физического лица от долевого участия в деятельности организации (дивиденды) | Учитываются дивиденды, выплачиваемые ООО "ДВВ-Агро" своим учредителям |

| 5 | Расчет НДФЛ по ставке 35 % | Учитываются доходы, облагаемые по ставке 35 % (в ООО "ДВВ-Агро" пока отсутствовали) |

| 6 | Общая сумма НДФЛ по итогам налогового периода | Заполняется по итогам налогового периода или при увольнении работника в течение налогового периода |

| 7 | Сведения о выплатах физическому лицу от продажи имущества, принадлежащего ему на праве собственности | Заполняется в случаях выплаты предприятием доходов налогоплательщикам от реализации имущества, принадлежащего им на праве собственности |

Заполненные налоговые карточки используются предприятием для составления Справок о каждом налогоплательщике, о его доходах и удержанных налогов для представления в Налоговую инспекцию по Кущевскому району Краснодарского края. Такие Справки содержат ряд разделов, соответствующих разделам Налоговых карточек.

В разделе 2 Справки приводятся данные о физическом лице - получателе доходов от ООО "ДВВ-Агро". В пункте 2.1 указывается идентификационный номер налогоплательщика - физического лица. Этот номер проставляется из документа, подтверждающего его постановку на налоговый учет в Кущевской ИМНС. В пункте 2.2 указывается, что соответствующий работник является налоговым резидентом РФ. В пункте 2.3 проставляется фамилия, имя и отчество работника в соответствии с документом, удостоверяющим его личность. Указываются и код этого документа, его реквизиты, а затем - все основные сведения о налогоплательщике (гражданство, адрес, код региона и т.д.).

В подразделе 4.4 раздела 3 помещаются данные о доходах, полученных налогоплательщиком и облагаемых по ставке 13 %. Данные для заполнения этого подраздела бухгалтерия берет из графы "Итого" расчета налоговой базы и налога на доходы физических лиц. При этом указываются суммы доходов, полученные физическим лицом в налогооблагаемом периоде, по каждому виду дохода: заработной плате, материальной помощи и т.д. В этом разделе указываются все суммы доходов, полученные работниками предприятия в денежной и натуральной форме. Напротив тех видов доходов, в отношении которых предусмотрены налоговые вычеты или которые подлежат налогообложению не в полном размере (исходя из пункта 28 статьи 217 НК РФ), в графе "Код вычета" указывается код соответствующего налогового вычета. Этот код выбирается из справочника, приведенного в приложении к формам № 1-НДФЛ и 2-НДФЛ "Справочники". В графе "Сумма вычета" проставляется ее конкретная величина.

В пункте 3.3 "Стандартные налоговые вычеты" бухгалтерия указывает код вычета, также выбираемый из справочника, а также их суммы. Число заполненных строк в данном пункте Справки зависит от числа предоставленных конкретному налогоплательщику видов стандартных вычетов.

Значение пункта 3.6 "Облагаемая сумма дохода" бухгалтерия переносит из итогового показателя по строке "Налоговая база (с начала года)" таблицы Раздела 3 Налоговой карточки. Значение пункта 3.7 "Сумма налога удержанная" бухгалтерия берет из строки "По ставке 13 %" таблицы Раздела 6 "Общая сумма налога по итогам налогового периода" Налоговой карточки по графе "Общая сумма налога удержанная". В отдельном разделе отражаются доходы, выданные работникам в виде дивидендов (облагаются по ставке 6 %).

Заполненную Справку подписывает главный бухгалтер Ирина Ивановна Кпыжановская в специально предназначенном для этого поле. При этом ни разу не выявлено случаев закрытия подписи печатью. Печать проставляется в отведенном месте в нижнем левом углу Справки. Справки подписывались и руководителем хозяйства - Сергеем Владимировичем Девтеревым.

Сведения о доходах физически лиц - работников хозяйства - представляются ООО "ДВВ-Агро" в ИМНС по Кущевскому району Краснодарского края в виде файла, структура которого установлена решениями вышестоящих налоговых органов. Файл состоит из заголовка файла и отдельных документов, каждый из которых соответствует одной справке о доходах физического лица. Документ состоит из реквизитов, соответствующих полям Справки, значения которых во всех Справках, сдаваемых налоговым агентом, одинаковы и вынесены в заголовок файла. Все Справки, сдаваемые в налоговый орган, размещаются в одном файле. Сформированный файл упаковывается архиватором ARJ в файл с именем, соответствующим txt-файлу, но имеющим расширение ARJ. Информация представляется в налоговый орган на дискетах 3,5". Для нумерации файлов используются арабские цифры и символы латинского алфавита. Представленные в ИМНС дискеты предварительно проверяются на отсутствие вирусов.

3.3. Недостатки в учете расчетных операций по НДФЛ,

выявленные в ходе изучения работы бухгалтерии

ООО "ДВВ-Агро"

В процессе обследования работы бухгалтерии ООО "ДВВ-Агро" с ее руководством была достигнута устная договоренность о проведении неофициальной аудиторской проверки (на правах внутреннего аудита), целью которой явилось выявление степени соответствия бухгалтерского и налогового учета по НДФЛ действующим в стране законодательно-правовым нормам. При этом была составлена анкета, представленная в следующей таблице (табл.13).

Из анкеты, представленной в указанной таблице, видно, что бухгалтерия предприятия по разным причинам допускает те или иные нарушения, предъявляемые действующим законодательством, в первую очередь Налоговым кодексом РФ, к организации учета налоговой базы и суммы начисленного НДФЛ. Не случайно ИМНС Кущевского района в ходе выездной проверки, проведенной в начале 2005 г., выявила ряд нарушений, отразив их в своем акте и предъявив штрафные санкции на общую сумму свыше 25 тыс.руб., доначислив сумму налога в размере 148 тыс.руб. (почти 10 % от фактически начисленной за 2005 год суммы НДФЛ), а также пеню за просрочку платежей в сумме 17,5 тыс.руб.

Таблица 13 - Анкета для аудита достоверности исчисления налоговой базы и налога на доходы физических лиц в ООО "ДВВ-Агро"

| № п/п | Содержание вопросов | Ответы | Примечание | |

| да | нет | |||

| 1. | Проверяется ли списочный состав работников (когда и сколько раз)? | х | ||

| 2. | Проверяется ли правильность подсчета среднесписочной численности работников? | х | ||

| 3. | Проверяется ли по существу начисленная оплата труда (приказы, договоры, подлинность первичных документов)? | х | Выборочно один раз в год | |

| 4. | Проверяется ли штатное расписание и оплата труда по штатному расписанию? | х | ||

| 5. | Проверяется ли правильность удержаний из зарплаты | х | Выборочно | |

| 6. | Проверяется ли правильность использования тарифных ставок, расценок, разрядов и др. методов начисления оплаты труда? | х | ||

| 7. | Проверяется ли обоснованность начисления премий, вознаграждений, отпускных? | х | ||

| 8. | Достоверны ли первичные документы и правильно ли они составлены? | х | ||

| 9. | Нет ли случаев включения в табель и другие документы вымышленных лиц? | х | Выявлены при проверках работниками ИМНС | |

| 10. | Нет ли случаев повторного начисления сумм по ранее оплаченным документам? | х | ||

| 11. | Нет ли в первичных документах и расчетных ведомостях арифметических ошибок? | х | Расчетно-пла-тежная ведомость № 7 | |

| 12. | Используются ли во всех случаях типовые документы и регистры учета? | х | ||

| 13. | Правильно ли отражается операции по начислению и удержанию из заработной платы? | х | ||

Недостатки в учете налоговой базы можно свести к следующим положениям.

На предприятии отсутствовали полные тексты методических инструкций, в деталях разъясняющих все особенности применения действующего законодательства по НДФЛ. Под предлогом малой численности бухгалтерского персонала, перегруженного другими учетно-аналитическими работами, индивидуальные налоговые карточки, введенные в действие пять лет назад, на предприятии до момента проверки по существу оказались заполненными не полностью. Бухгалтер, ведущий начисление оплаты труда и учет НДФЛ, не имеет специального высшего образования. Впрочем, и главный бухгалтер имеет лишь среднее, но все же специальное (финансовое) образование.

Беседа с бухгалтерскими работниками предприятия по разным аспектам налогового учета показали, что они знакомы с правилами начисления, удержания и уплаты НДФЛ лишь в общих чертах. При этом у них, как можно было понять, сложилось мнение о том, что НДФЛ не представляет особой сложности и потому якобы не требует большой тщательности и осторожности в ходе выполнения различных процедур по учету налогооблагаемой базы.

В результате проверки документации, имевшейся в бухгалтерии за 2003-2005 годы (Главная книга, журналы-ордера, расчетно-платежные ведомости, кассовые книги, книги учета расчетов с подотчетными лицами, ведомости на выдачу натуральной оплаты, книга приказов и др.) были выявлены следующие основные ошибки и нарушения законодательства по рассматриваемому налогу, удерживаемому с работников предприятия:

1. В 2003 году датой начисления НДФЛ, как в прежние годы, считали не день фактической выдачи заработной платы работникам, а день ее начисления. Между тем, в соответствии с Налоговым кодексом, датой получения дохода считается дата выплаты дохода физическому лицу либо дата передачи физическому лицу дохода в натуральной форме, то есть налоговая база должна определяться с использованием кассового метода. Правда, в данном случае предприятие не ущемляло интересов бюджета. Оно, наоборот, завышало свои финансовые обязательства перед ним в период двухмесячной задержки выплаты зарплаты, которая произошла летом 2005 года.

2. При выдаче работникам сельскохозяйственной продукции в качестве натуральной оплаты цены были установлены фактически произвольно, на уровне существенно ниже того, какой сложился в рыночных условиях Кущевского района в 2005 г (1500 рублей за 1 тонну против 2000-2200 рублей за фуражное и 1500-2000 рублей за тонну продовольственного зерна).

3. При отпуске ряду работников предприятия автозапчастей и других изделий собственного изготовления (гаражные ворота, металлические изгороди и др.) отпускные цены были установлены без торговой наценки, то есть на уровне меньше того, который применялся при продаже собственной продукции сторонним покупателям. Предприятие имело право осуществлять такие продажи, но было обязано учесть материальную выгоду работников, возникшую при покупке товара без торговой наценки, в их совокупном годовом облагаемом доходе.

4. Были выявлены случаи продажи работникам автозапчастей. приобретенных предприятием для последующей перепродажи, опять-таки без торговых наценок или с торговой наценкой, размер которой был ниже обычно применяемой при продаже этих или аналогичных товаров сторонним покупателям.

5. В обследуемый период двум работникам предприятия предоставлялись беспроцентные ссуды для приобретения домашнего скота (коров). Ссуды были возвращены в оговоренные приказами по предприятию сроки (через шесть месяцев после получения), однако возникшая при этом материальная выгода работников в виде неуплаченных процентов (сверх 2/3 ставки рефинансирования ЦБ РФ) также не была учтена в совокупном годовом облагаемом доходе соответствующих работников, хотя это и требовалось сделать и обложить сумму этой выгоды по ставке 8 %.

6. В целях экономии средств для подписки на "Российскую газету" и журнал "Бухгалтерский учет" соответствующие издания были за счет предприятия подписаны на имя и домашний адрес главного бухгалтера. В этом случае подписка, действительно, стоила существенно дешевле, чем это обошлось бы самому предприятию, если бы ее оформили на него. Однако в соответствии с законодательством стоимость рассматриваемой подписки должна была быть включена в облагаемый доход соответствующего работника.

7. По инициативе одной из страховых компаний, действующих в регионе, предприятие застраховало своих работников, занятых на наиболее рискованных и тяжелых работах (водители, механизаторы, электрогазосварщики), использовав для этого средства так называемого фонда потребления. Предприятие имело право так поступить, но допустило нарушение, не учтя оплату взносов по страховым договорам, заключенным в пользу работников, в их налогооблагаемом доходе.

8. Один из работников предприятия приобрел туристическую путевку. При этом предприятие возместило ему половину ее стоимости, исходя из трудовых заслуг работника. Однако и в этом случае требовалось учесть соответствующую сумму в составе доходов данного работника, чего сделано не было.

9. Как выяснилось, дети двух работников предприятия обучаются на коммерческой основе за счет предприятия в вузах. Оплата за обучение произведена (производится) за счет средств предприятия под предлогом того, что с обучающимися заключены договора об их последующей работе (по окончании учебы) в данной организации. Предприятие имело право так поступить, но по закону должно было учесть оплату за обучение членов семей соответствующих работников в составе их совокупного облагаемого дохода.

10. Выявлено четыре случая оплаты проездных расходов работников, отправленных в командировки, несмотря на отсутствие соответствующих документов. Предприятие имело право оплатить указанные расходы, включенные в авансовые отчеты работников, однако в соответствии с Налоговым кодексом было обязано в связи с непредставлением проездных документов включить суммы не подтвержденных расходов в состав доходов этих работников. Между тем этого бухгалтерия не сделала.

11. Два работника предприятия на основе договоров, заключенных с администрацией, используют автотранспортные средства в служебных целях, за что получают компенсации в строгом соответствии с законодательно установленными лимитами. Однако, несмотря на это, и в данном случае были допущены ошибки. Первая ошибка состояла в том, что сумму арендной платы (компенсации), выплачиваемой работникам за эксплуатацию их автомобилей в служебных целях, требовалось включить в облагаемый доход соответствующих работников, так как они не являлись индивидуальными предпринимателями без образования юридического лица. Между тем суммы арендной платы обложены не были. Вторая ошибка состояла в том, что не были включены в облагаемый доход одного из владельцев такого автомобиля расходы на его ремонт. В соответствии с Кодексом ремонт арендуемых автотранспортных средств должен осуществляться за счет средств арендодателя.

12. Еще одна ошибка бухгалтерии состояла в том, что ею не были обложены суммы командировочных расходов гражданина, отправленного в командировку по согласованию и по приказу руководства предприятия вместе со штатным работником. Но указанный гражданин, как выяснилось, в момент его командирования в штате предприятия не числился. Поэтому его командировочные расходы должны были быть обложены НДФЛ.

13. Двум работникам предприятия переданы квартиры, приобретенные предприятием, при условии их оплаты в рассрочку на несколько лет на основании заключенного между ними договора. Поскольку размер заработной платы работников недостаточен, что делает невозможным взыскание с них НДФЛ непосредственно на предприятии, это взыскание может быть осуществлено в течение многих лет. В таком случае порядок уплаты налога должен определяться налоговым органом. Однако предприятие не только не установило такого порядка, но и не сообщило об этих фактах в налоговый орган.

С другой стороны, в ряде случаев бухгалтерия удерживала налоги с работников, когда этого не следовало делать: при предоставлении материальной помощи общей стоимостью до 2000 руб. в год; при наличии документов о строительстве жилого дома одним из работников; при выплате выходного пособия работнику, уволенному в связи с сокращением штата.

0 комментариев