Навигация

ПОДСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ, ПРИЧИТАЮЩЕЙСЯ РАБОЧИМ И СЛУЖАЩИМ

53269

знаков

0

таблиц

0

изображений

4. ПОДСЧЕТ ЗАРАБОТНОЙ ПЛАТЫ, ПРИЧИТАЮЩЕЙСЯ РАБОЧИМ И СЛУЖАЩИМ

Первичные документы по учету труда и заработной платы в установленные сроки сдаются в расчетную группу бухгалтерии, а при механизации учета — вычислительному центру для проверки и вычислительной обработки. Вычислительная обработка документов состоит в том, что в них умножением количества выработанной продукции на сдельные расценки и нормы времени определяют сумму заработной платы и расход нормированного времени. Для этого можно использовать микроЭВМ.

Обработанные документы группируют по табельным номерам работающих для последующей записи итогами за месяц непосредственно в расчетно-платеж-

ные ведомости. На ряде предприятий для подсчета обшей суммы заработка рабочего за месяц ведут лицевые счета — карточки (ведомости) учета выработки и подсчета заработной платы, в которые ежедневно записывают данные первичных документов. Для заполнения лицевых счетов (карточек) целесообразно применять вычислительные машины, позволяющие подсчитывать причитающуюся заработную плату нарастающим итогом с начала месяца. В дальнейшем эти карточки используются для составления расчетно-платежных ведомостей. В карточках отражаются также выплаты из фонда материального поощрения (фонда оплаты труда), учитываемые при определении средней заработной платы, и суммы пособия за счет социального страхования по временной нетрудоспособности.

Подсчет заработной платы, выплачиваемой повременно, осуществляется на основании данных табельного учета о фактически отработанном времени (дней и часов) и тарифной ставки (при почасовой или поденной оплате) или месячного оклада соответствующего работника. Чтобы исчислить заработную плату работника, получающего оклад, нужно установленный месячный оклад разделить на число рабочих дней месяца и полученный результат (среднедневную заработную плату) умножить на количество отработанных дней в платежном периоде.

При поденной или почасовой оплате труда причитающаяся рабочему заработная плата определяется умножением тарифной ставки за единицу времени на количество отработанных дней или часов в платежном периоде.

Заработная плата рабочих-сдельщиков определяется на основании первичных документов о выработке (нарядов, маршрутных листов, сменных рапортов, ведомостей выработки и др.), в которых указываются количество изготовленной продукции и расценка за единицу. Перемножением этих показателей находят величину заработка рабочего, оплачиваемого по прямой индивидуальной сдельщине.

При бригадной сдельщине возникает необходимость в распределении общей суммы заработка бригады между ее участниками в соответствии с количеством отработанного времени и квалификацией (присвоенными разрядами) отдельных членов бригады.

Премии рабочим и служащим начисляются в соответствии с Типовым положением о премировании работников промышленных предприятий. Для определения суммы премий составляется специальный расчет.

Величина доплат рабочим и служащим за сверхурочные и ночные часы работы рассчитывается на основе данных табельного учета и тарифных ставок или окладов.

Простои не по вине рабочего оплачиваются по данным листков о простое в размере половины тарифной ставки повременщика, а в некоторых отраслях (металлургической, горнорудной и коксовой) выплачивают 2/3 тарифной ставки. Брак не по вине рабочего оплачивается в размере 2/3 тарифной ставки повременщика данного разряда. Исправимый (частичный) брак по вине работника оплачивается в зависимости от годности продукции, но не свыше 50% тарифной его ставки. Окончательный брак по вине работника не оплачивается, а за причиненный ущерб производятся удержания, не превышающие 2/3 его среднего месячного заработка.

Оплата за время очередных отпусков, за время выполнения государственных и общественных обязанностей, за дни временной нетрудоспособности, перерывов в работе кормящих матерей производится по среднему заработку за предшествующее время. Однако порядок расчета среднего заработка в разных случаях различен.

Так, заработная плата за время отпуска рассчитывается исходя из среднего заработка за 12 календарных месяцев, предшествующих месяцу отпуска; для проработавших на предприятии менее года исходят из среднего заработка за фактически проработанные календарные месяцы. При этом в подсчет среднего заработка включаются все виды заработной платы и премии из фонда материального поощрения, а также пособия по временной нетрудоспособности. Не включаются в подсчет единовременные премии, премии за лучшие показатели в работе, компенсации за неиспользованный отпуск, выходное пособие, вознаграждение за выслугу лет, а также за работы, не входящие в круг обязанностей работника.

При исчислении среднего заработка по другим выплатам применяются иные виды оплат, предусмотренные законодательством. Среднедневной заработок рабочих и служащих определяется делением среднемесячного заработка на среднее число рабочих дней в месяце. Умножив среднедневной заработок на число рабочих дней отпуска, получают сумму заработной платы за время отпуска.

Оплата за время выполнения общественных и государственных обязанностей и некоторых других определяется из расчета среднего заработка последних двух календарных месяцев работы: для проработавших на предприятии менее двух месяцев — из расчета среднего заработка за фактически проработанное время.

Оплата пособий по временной нетрудоспособности осуществляется на основании листков нетрудоспособности исходя из среднего заработка за два предшествующих месяца до болезни. Размер пособия зависит от непрерывного стажа работы работника и принадлежности к профсоюзу.

Все суммы выплат, причитающихся работникам предприятий, по истечении платежного периода записывают в расчетно-платежные ведомости, которые составляются по цехам (отделам) и категориям работников предприятия. В ведомостях отражаются и все удержания из заработной платы:

- подоходный налог;

- обязательные страховые взносы в пенсионный фонд или в фонд социальной защиты населения;

- суммы авансов за первую половину месяца;

- удержания за брак, порчу или утерю инструмента;

- удержания сумм по исполнительным документам;

- профсоюзные взносы;

- погашение подотчетной суммы;

- квартплата;

- плата за содержание детей в детских садах;

- кредит банка и т.д.

Эти удержания обязательно отражаются в лицевых счетах, расчетно-платежных ведомостях и других документах. Кроме подоходного налога и обязательных страховых взносов остальные удержания может уплачивать предприятия за счет средств специальных фондов, то есть за счет чистой прибыли.

Общий размер удержаний, в соответствии с действующим законодательством не может превышать 50% общей начисленной суммы.

Затем подсчитывается сумма к выдаче каждому работнику на руки.

Заработная плата, как правило, начисляется один раз в месяц. За первую половину месяца обычно выдается аванс. Однако заработная плата за фактически выработанную продукцию может начисляться и выплачиваться работникам за каждую половину месяца, т. е. применяться система безавансовой выдачи заработной платы.

На многих предприятиях вместо расчетно-платежных ведомостей как единых документов составляют расчетные ведомости, в которых содержится полный расчет причитающейся заработной платы и удержаний из нее, и отдельно платежные ведомости, используемые лишь для выплаты заработной платы. В платежных ведомостях указывают табельные номера, фамилии и инициалы работников и суммы к выдаче на руки.

Похожие работы

... ковровых изделий ОАО «Витебские ковры», создание дилерской сети, товаропроводящих сетей, расширение сети фирменных магазинов. 3 Направления совершенствования международного маркетинга на предприятии ОАО «Витебские ковры» В изучении международного маркетинга предприятию требуется не только правильно оценить эффективность этой сферы деятельности, но и выработать стратегию и тактику развития ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

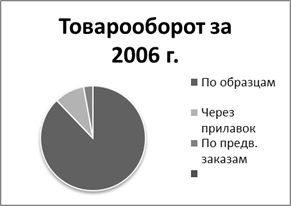

... на 9,4%, что в стоимостном выражении составляет 160 647,8 тыс. руб. Оборачиваемость товаров увеличилась на 6 дней, это является отрицательным результатом. 3. Анализ организации торгово-технологического процесса в ТД «Витязь» №3 3.1 Организация доставки и приемки товаров Транспортные средства, доставившие товары в Торговый Дом, должны быть без задержки приняты и разгружены. Разгрузку ...

... » анализ платежеспособности показал, что предприятие на 01.10.97 является неплатежеспособным, но прогноз платежеспособности положительный. 4. Маркетинговые исследования предприятия и разработка системы управления продвижения изделий фирмы на рынок 4.1. Маркетинговые исследования предприятия ОАО «Волжское Химволокно» производит полиамидные (капроновые) нити текстильного и технического назначения, ...

0 комментариев